LCI Mensual – Lo que marcó Octubre de 2025

Economía y Política

La actividad empresarial global se fortalece, con Alemania y EE. UU. liderando el crecimiento de octubre

En octubre, la economía alemana creció al ritmo más rápido en casi dos años y medio, impulsada principalmente por el fuerte dinamismo del sector servicios. El PMI compuesto subió a 53,8, muy por encima del umbral de crecimiento de 50, mientras que el PMI de servicios alcanzó 54,5. La manufactura se mantuvo ligeramente por debajo de la expansión en 49,6, afectada por exportaciones débiles y recortes moderados de empleo. En la Eurozona, el crecimiento se aceleró, con el PMI compuesto alcanzando un máximo de 17 meses en 52,2, respaldado por el mayor aumento de nuevos pedidos desde 2022. En Francia, la industria se estabilizó, aunque los servicios se debilitaron en medio del bloqueo político. En el Reino Unido, la manufactura repuntó a 49,6 antes del presupuesto de noviembre. El sector privado de Japón perdió impulso (PMI 48,3), mientras que la industria india se mantuvo sólida (58,4). La economía estadounidense siguió expandiéndose, con el PMI compuesto aumentando a 54,8 y los servicios subiendo a 55,2, lo que implica un crecimiento anualizado del PIB cercano al 2,5 %.

La inflación en EE. UU. sube al 3 %

Los precios al consumidor aumentaron un 3 % en septiembre respecto al mismo mes del año anterior. Los economistas encuestados por Reuters esperaban un aumento aún mayor del 3,1 %, tras un 2,9 % en agosto. En términos mensuales, los precios subieron un 0,3 % de agosto a septiembre. La inflación subyacente —que excluye los precios volátiles de la energía y los alimentos— se situó en el 3 % en septiembre.

Los problemas de los bancos regionales de EE. UU. vuelven a generar preocupación en los mercados

Una nueva ola de quiebras y pérdidas crediticias está sacudiendo los mercados estadounidenses, reavivando las dudas sobre la estabilidad financiera de los bancos regionales. Western Alliance y Zions Bancorp informaron esta semana de importantes pérdidas crediticias, con Zions cancelando 50 millones de dólares en préstamos incobrables en su filial California Bank & Trust. La noticia llega justo cuando los grandes bancos estadounidenses registran sólidos beneficios, aunque el director ejecutivo de JPMorgan, Jamie Dimon, advirtió que “si aparece una cucaracha, probablemente haya más”, en referencia a los riesgos ocultos en el crédito privado y los préstamos apalancados. Las recientes quiebras, como las de los proveedores de automoción Tricolor y First Brands, evocan la crisis bancaria regional de 2023 tras el colapso de Silicon Valley Bank. Aunque el entorno actual es diferente —los tipos de interés están bajando en lugar de subir—, los diferenciales de crédito siguen siendo estrechos, lo que sugiere que los inversores subestiman el riesgo. Los analistas advierten que estos fallos aislados podrían indicar un mercado de fin de ciclo vulnerable a una corrección.

China refuerza el control de las exportaciones de tierras raras, aumentando la preocupación por el suministro global

China está reforzando su control sobre el suministro mundial de elementos de tierras raras (REE), ampliando las restricciones a la exportación de siete a doce de los diecisiete elementos clave a partir del 1 de diciembre. A partir de esa fecha, cualquier producto que contenga más del 0,1 % de tierras raras de origen chino requerirá aprobación gubernamental para su exportación. Esto afecta a industrias que van desde imanes, catalizadores y paneles solares hasta semiconductores y tecnología militar.

China domina la capacidad mundial de refinado —procesa el 85 % de las tierras raras ligeras y prácticamente el 100 % de las pesadas—, aunque solo alrededor del 70 % de los metales se extraen en su territorio. Su dominio proviene de grandes inversiones estatales, economías de escala y tolerancia a los costes medioambientales de la extracción. La transición hacia la energía verde está impulsando la demanda de REE utilizados en vehículos eléctricos y turbinas eólicas. Mientras tanto, el gobierno está consolidando la industria bajo grandes grupos estatales para reforzar el control. Aunque están surgiendo nuevos proyectos mineros en EE. UU., Australia y Europa, la producción sigue siendo limitada. Desarrollar nuevas minas puede tardar una década y, a pesar del aumento del reciclaje, las restricciones de exportación chinas continúan otorgando a Pekín una ventaja estratégica, permitiéndole ejercer presión no solo sobre EE. UU., sino también sobre la economía mundial.

Las sanciones de EE. UU. contra los gigantes petroleros rusos reconfiguran el comercio energético mundial

El gobierno de Estados Unidos ha impuesto amplias sanciones al sector energético ruso, dirigidas contra los principales productores de petróleo Lukoil y Rosneft, junto con sus filiales. Las empresas que sigan comerciando con ellas se arriesgan a sufrir sanciones secundarias estadounidenses, incluida la exclusión de los mercados financieros de EE. UU. Los socios comerciales tienen hasta el 21 de noviembre para cortar vínculos, lo que provocó un aumento del 5 % en los precios del petróleo, ya que los mercados anticipan una oferta global más limitada. La medida busca debilitar la principal fuente de ingresos del Kremlin y presionar al presidente Vladímir Putin para que cambie de rumbo en la guerra contra Ucrania. Las sanciones afectan especialmente a China e India, los mayores compradores de petróleo ruso. China importa 2,3 millones de barriles diarios, mientras que India obtiene ya más del 30 % de su petróleo de Rusia. Empresas como Reliance y Nayara —esta última parcialmente propiedad de Rosneft— enfrentan el dilema de cumplir con las restricciones estadounidenses o perder el acceso a los mercados occidentales. Los analistas prevén que ambos países recurran cada vez más a proveedores del Medio Oriente, África y América del Sur, lo que probablemente impulse los precios al alza. Aunque las refinerías indias podrían ver reducirse sus beneficios, la economía general debería mantenerse estable. Las sanciones marcan un cambio importante en los flujos mundiales de petróleo y subrayan la creciente influencia de Washington sobre los socios comerciales energéticos que aún le quedan a Moscú.

Sanae Takaichi se convierte en la primera mujer primera ministra de Japón en medio de la agitación política

Japón ha elegido a Sanae Takaichi, de 64 años, como su primera mujer primera ministra, poniendo fin a meses de incertidumbre política tras la dimisión del exlíder Shigeru Ishiba. Takaichi, representante del conservador Partido Liberal Democrático (PLD), obtuvo 237 de los 465 votos parlamentarios —más que el total de su coalición— gracias a una nueva alianza con el Partido de la Innovación de Japón (Ishin). En el ámbito interno, Takaichi enfrenta un panorama político fragmentado después de que el partido budista Komeito abandonara la coalición con el PLD tras décadas de colaboración. Su alianza con Ishin solo ofrece un apoyo condicional, dejando su mandato en una posición frágil. En materia económica, es partidaria de políticas fiscales y monetarias expansivas, al estilo de su mentor Shinzo Abe, pero el alto endeudamiento, la inflación y la debilidad del yen limitan su margen de maniobra. La victoria de Takaichi marca un resurgimiento conservador. Su agenda incluye la reforma constitucional, una postura más firme frente a China y el fortalecimiento de la defensa japonesa. Sin embargo, las divisiones internas —especialmente con el halcón fiscal Taro Aso, ahora su vicepresidente— y el apoyo público incierto podrían obstaculizar su capacidad de actuación. Japón entra en una nueva era liderada por su primera primera ministra, pero la estabilidad sigue siendo incierta.

Crisis de gobierno en Francia: Lecornu sobrevive a la moción de censura y puede seguir gobernando

En Francia, el primer ministro Sébastien Lecornu sobrevivió a una moción de censura y permanecerá en el cargo. Consiguió el apoyo de los socialistas al anunciar la suspensión de la controvertida reforma de pensiones del presidente Emmanuel Macron. El aumento gradual de la edad de jubilación de 62 a 64 años se congela en los 62 años y 9 meses actuales, una medida celebrada como un triunfo por el Partido Socialista.

Los acreedores de Credit Suisse ganan en los tribunales: la amortización de los bonos AT1 fue ilegal — pero ¿quién los compensará?

Los acreedores de Credit Suisse obtuvieron una importante victoria: el Tribunal Administrativo Federal dictaminó que la cancelación de 16.000 millones de francos suizos en bonos AT1 durante la adquisición del banco fue ilegal. Sin embargo, aún no está claro si —y cuándo— los inversores recibirán compensación.

El precio del oro alcanza un nuevo récord y supera los 4.000 dólares por onza

El precio del oro sigue marcando máximos históricos, superando ya los 4.000 dólares por onza. Los principales factores que impulsan esta subida son las tensiones geopolíticas, la debilidad del dólar estadounidense, las compras de los bancos centrales, el alto endeudamiento público y el temor a la inflación. El oro mantiene su milenaria función como reserva de valor y “moneda de crisis”.

El cierre del gobierno de EE. UU. podría convertirse en el más largo de la historia

Cientos de miles de empleados federales están de permiso o trabajando sin sueldo desde el 1 de octubre, después de que republicanos y demócratas no lograran ponerse de acuerdo sobre un nuevo presupuesto. El gobierno estadounidense está prácticamente paralizado, lo que ha provocado retrasos en los aeropuertos, cierre de museos y suspensión de préstamos agrícolas. El estancamiento amenaza con convertirse en el cierre gubernamental más largo de la historia del país.

Milei refuerza su mandato pero enfrenta desafíos políticos por delante

El presidente argentino Javier Milei logró una victoria electoral sorprendentemente amplia, consolidando un mandato sólido para continuar con sus reformas económicas. Su coalición libertaria controla ahora alrededor de un tercio del Congreso, lo que le permite gobernar por decreto en materia económica y evitar vetos de la oposición. Los votantes dejaron claro que rechazan un retorno a las políticas peronistas, pese a las recientes dificultades económicas. Las reformas iniciales de Milei arrojaron resultados notables: la inflación cayó del 200 % a alrededor del 30 %, el déficit fiscal se convirtió en superávit y la economía volvió brevemente a crecer, permitiendo una relajación parcial de los controles cambiarios. Sin embargo, desde mayo la economía volvió a contraerse, el peso necesitó préstamos estadounidenses para estabilizarse y los escándalos de corrupción redujeron su aprobación a alrededor del 40 %.Aunque la victoria de Milei restauró la confianza, aún carece de mayoría en el Congreso. Para sostener sus reformas, deberá construir alianzas más amplias y mostrar mayor tacto político, algo que su estilo confrontacional a menudo ha obstaculizado.

EE. UU. intensifica el conflicto con Venezuela: el Pentágono despliega su portaaviones más poderoso en el Caribe

La administración Trump está intensificando su enfrentamiento con Venezuela, ordenando el despliegue del portaaviones USS Gerald R. Ford, el más poderoso de la Armada estadounidense, en el Caribe. Según informes, el Pentágono también está considerando ataques contra objetivos dentro de Venezuela, lo que representa una fuerte escalada de las tensiones. La medida subraya la creciente disposición de Washington a ejercer presión militar sobre el gobierno de Caracas, tras años de sanciones diplomáticas y económicas.

“Combinación perfecta”, pero con “riesgo significativo”: Novartis anuncia su mayor adquisición en una década

El gigante farmacéutico suizo Novartis ha anunciado su mayor adquisición en diez años, con la compra de la estadounidense Avidity Biosciences por 12.000 millones de dólares. La compañía con sede en Basilea describió la operación como una “combinación perfecta”, que impulsará su crecimiento futuro y fortalecerá su posición en terapias de vanguardia. Avidity se especializa en medicamentos dirigidos al ARN, un campo prometedor pero aún experimental, enfocado en el tratamiento de enfermedades musculares y genéticas raras. Sin embargo, ninguno de los fármacos de Avidity ha llegado todavía al mercado, lo que convierte la operación en una apuesta arriesgada por la innovación futura más que en una fuente de beneficios inmediatos.

La Fed recorta los tipos de interés pero anticipa una pausa ante el sólido crecimiento de EE. UU. y la incertidumbre laboral

La Reserva Federal redujo los tipos de interés en 0,25 %, situándolos en el rango del 3,75–4 %, para amortiguar la economía estadounidense en medio del cierre del gobierno y la escasez de datos económicos. Aunque la inflación sigue elevada, no se está extendiendo ampliamente, y la principal debilidad se encuentra en el mercado laboral, en parte debido a la menor inmigración y a las jubilaciones. La decisión fue dividida: algunos miembros apoyaron un recorte mayor y otros ninguno, reflejando la incertidumbre sobre la orientación futura de la política monetaria. El presidente de la Fed, Jerome Powell, destacó que un nuevo recorte en diciembre está “lejos de ser seguro”, especialmente porque el PIB y el consumo crecieron más de lo esperado, un 3,8 % y un 2,5 %, respectivamente. La Fed también puso fin a su programa de reducción de balance debido a la escasa liquidez. Los mercados prevén ahora menos recortes en 2025, y el banco central probablemente haga una pausa si el crecimiento y el consumo siguen siendo fuertes.

Robo audaz en el Louvre: ladrones sustraen las joyas de la corona francesa en solo siete minutos

Robo en el museo del Louvre de París: en apenas siete minutos, los ladrones se llevaron ocho joyas de la corona de Francia. Los autores entraron por una ventana utilizando un montacargas y robaron, entre otras piezas, joyas que pertenecieron a la emperatriz Eugenia.

la economía alemana creció al ritmo más rápido en casi dos años y medio

Mercados

Renta fija

Zona euro

Los rendimientos de la deuda pública de la zona euro cedieron ligeramente en octubre, ya que la inflación más baja y la débil confianza empresarial reforzaron las expectativas de que el BCE empiece a recortar tasas a principios de 2026. El Bund alemán a 10 años retrocedió hasta ≈ 2,65 %, y el rendimiento medio del bloque bajó a 3,1 %. En Francia, las tensiones políticas persistieron, pero el mercado permaneció estable; las OAT se situaron en torno al 3,5 %, con diferenciales frente a los Bunds casi sin cambios. Los bonos periféricos superaron ligeramente, apoyados por un mejor sentimiento de riesgo y las reinversiones del PEPP.

EE. UU.

Los rendimientos del Tesoro estadounidense siguieron bajando en octubre tras el recorte de 25 pb de la Fed, que situó la tasa en 3,75–4,0 %, indicando que más reducciones eran « poco probables». La moderación de la inflación y la debilidad del mercado laboral justificaron la medida, aunque el sólido PIB y el gasto de los consumidores limitaron la caída de los rendimientos a largo plazo. Los diferenciales de crédito se mantuvieron estrechos gracias al apetito por el riesgo y la firme demanda de bonos con grado de inversión. El alto rendimiento también destacó, reflejando la confianza en un enfriamiento económico sin recesión.

Renta variable

Visión global

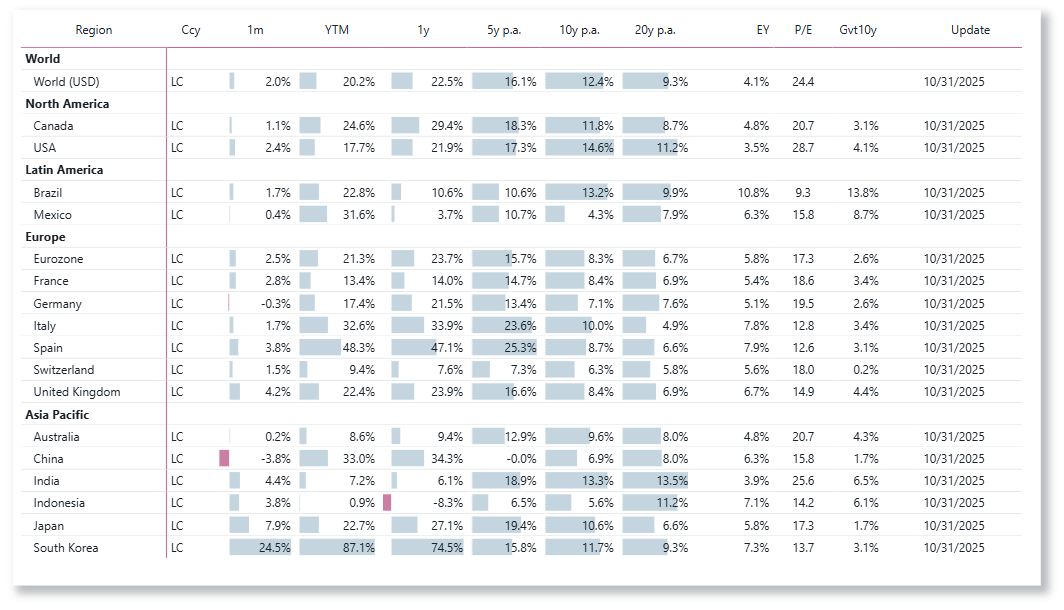

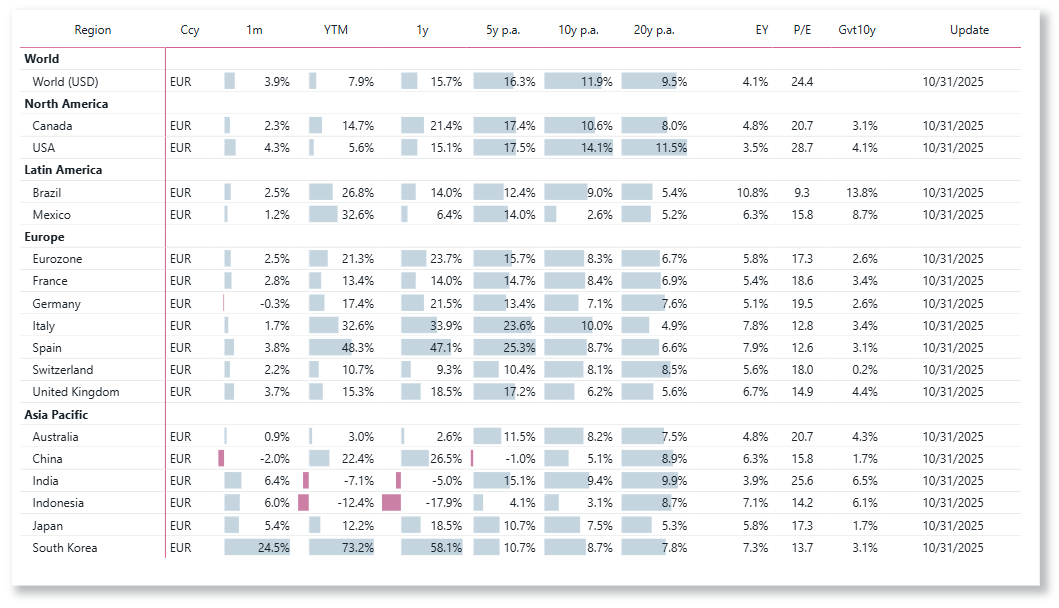

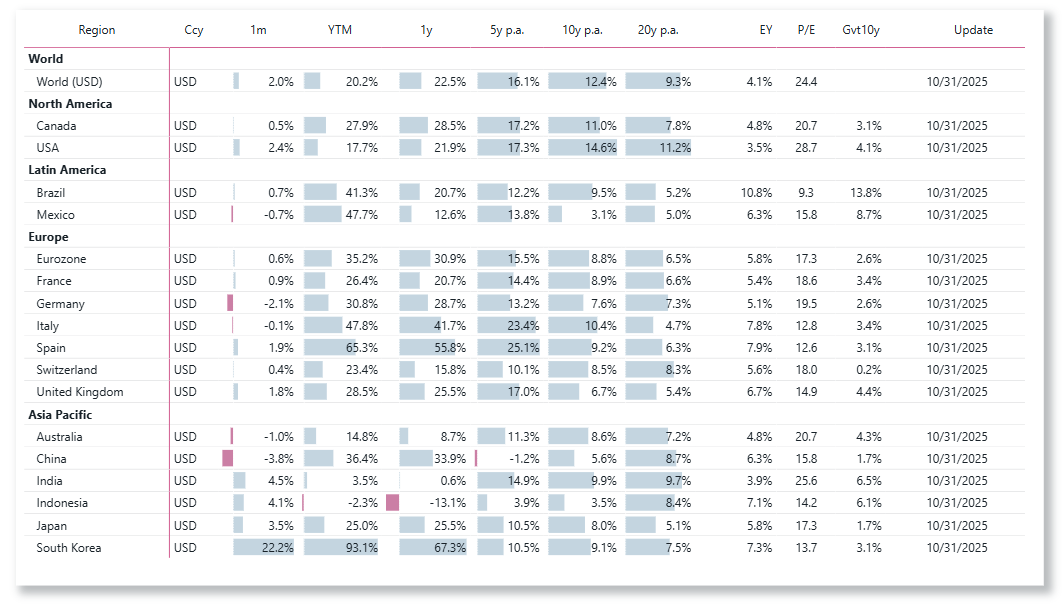

Las bolsas mundiales subieron nuevamente en octubre; el MSCI World avanzó alrededor de 2,0 %. Los inversores reaccionaron positivamente al recorte de tasas de la Fed y a la desinflación en las principales economías. El sólido crecimiento estadounidense y los beneficios corporativos resilientes apoyaron el ánimo inversor, mientras que Europa y Japón se beneficiaron de una mayor confianza y estabilidad monetaria. Los mercados emergentes mostraron resultados mixtos debido a la fortaleza del USD y la débil recuperación china.

Europa

Las acciones europeas subieron en octubre, con la zona euro +2,5 %. Francia (+2,8 %) destacó por la fortaleza del lujo, la salud y el consumo, mientras Alemania (-0,3 %) sufrió por la debilidad de la demanda global. Italia (+1,7 %) y España (+3,8 %) superaron gracias a la solidez interna y a buenos resultados bancarios. Suiza (+1,5 %) repuntó ligeramente, apoyada por sectores defensivos y valores de calidad. El Reino Unido (+4,2 %) lideró la región con alzas generalizadas en finanzas, consumo y energía. En general, los mercados europeos se beneficiaron de menores expectativas inflacionarias y una renovada confianza en las perspectivas a corto plazo.

Norteamérica

Las bolsas norteamericanas avanzaron en octubre: EE. UU. +2,4 % y Canadá +1,1 %. En EE. UU., la bajada de tasas y la menor inflación impulsaron el sentimiento, con fuertes subidas en tecnología y salud. El sector financiero quedó rezagado por la tensión en algunos bancos regionales y la reducción de márgenes de interés; energía y materiales retrocedieron con menores precios de las materias primas. En Canadá, las modestas ganancias industriales se vieron contrarrestadas por la debilidad en financieras y recursos. En conjunto, la región siguió respaldada por expectativas de crecimiento resistente y condiciones monetarias más favorables.

Asia-Pacífico

Los mercados asiáticos repuntaron con fuerza en octubre, aunque con gran dispersión. Corea del Sur (+24,5 %) lideró con un fuerte rebote en semiconductores y tecnología, impulsado por mejores exportaciones e inversión extranjera. Japón (+7,9 %) también destacó gracias al yen débil, sólidos beneficios y expectativas de política monetaria flexible. India (+4,4 %) mantuvo un avance constante; Indonesia (+3,8 %) se benefició de energía y materiales. Por el contrario, China (-3,8 %) retrocedió ante los problemas inmobiliarios y el débil consumo. Australia (+0,2 %) permaneció casi estable, con minería y finanzas compensando la debilidad defensiva.

América Latina

Las bolsas latinoamericanas avanzaron ligeramente en octubre: Brasil +1,7 % y México +0,4 %. En Brasil, las ganancias moderadas reflejaron una confianza doméstica estable y la expectativa de continuidad política tras los ajustes fiscales. Un real estable y una inflación más baja impulsaron compras selectivas en financieras y consumo, mientras energía y materiales cedieron. En México, el mercado consolidó tras las fuertes subidas previas, con un peso firme y la prudencia del Banxico limitando el avance. El sentimiento regional se mantuvo apoyado por inflación contenida y demanda interna sólida, aunque la fortaleza del USD redujo el potencial alcista.

Más información en LCI ANALISIS

Rentabilidad de la renta variable por países

Elija la moneda de rendimiento: moneda local, EUR, CHF o USD.

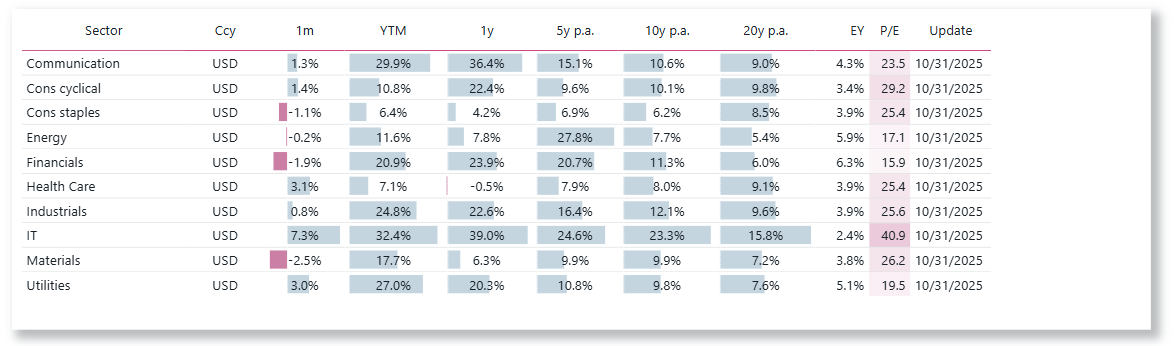

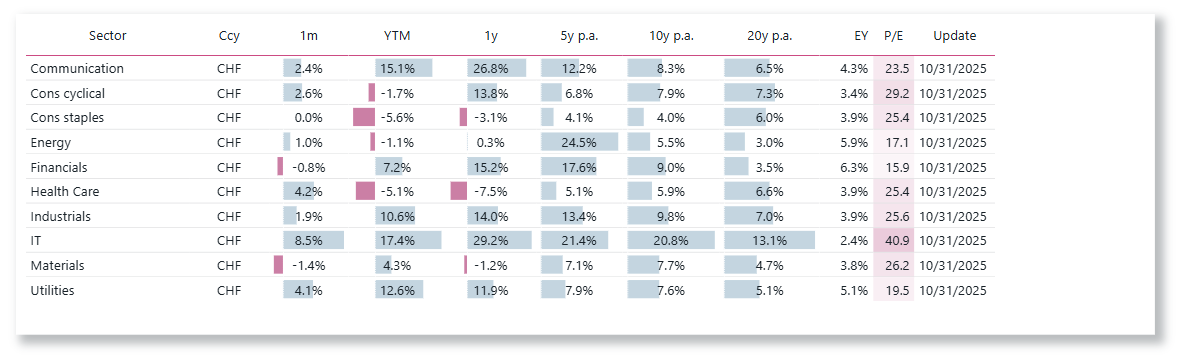

Rentabilidad por sectores

Elija la moneda de rendimiento: USD, EUR, CHF

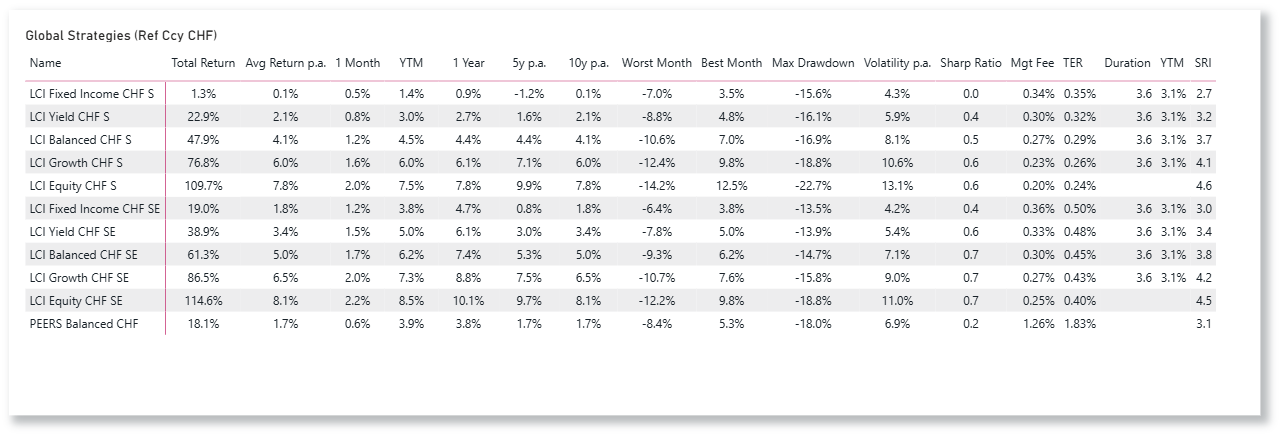

Más información sobre LCI Estrategias

LCI Estrategias Rentabilidades

LCI Estrategias en moneda de referencia: EUR, CHF, USD