LCI Mensual – Lo que marcó Diciembre de 2025

Economía y Política

La economía global se ajusta al aumento de los aranceles estadounidenses en medio de tensiones comerciales y cambios de política

En 2025, la economía mundial se fue ajustando al mayor incremento de los aranceles estadounidenses en décadas. A pesar de los temores a un fuerte impacto económico, los efectos sobre la economía de Estados Unidos han sido hasta ahora limitados, aunque hay pocas señales de una recuperación significativa. El Yale Budget Lab estima que la tasa arancelaria efectiva media de EE. UU. se situó en el 16,8 % a mediados de noviembre, el nivel más alto desde 1935. Las preocupaciones inflacionarias vinculadas a estos aranceles ya han influido en la política monetaria, con algunos miembros de la Reserva Federal oponiéndose a nuevos recortes de tipos y con expectativas crecientes de que la Fed actuará con cautela mientras persistan las presiones sobre los precios.

Mientras tanto, el mercado laboral estadounidense sigue siendo frágil, lo que pone de relieve una creciente brecha económica entre los hogares de mayores ingresos, que impulsan el consumo, y una población más amplia con avances más limitados, un desequilibrio que probablemente seguirá siendo relevante en 2026.

En el ámbito internacional, las exportaciones de India a Estados Unidos se han mantenido resilientes pese al aumento de los aranceles, reforzando su posición negociadora en las actuales conversaciones comerciales. China también ha cumplido en términos generales sus compromisos en las negociaciones comerciales. En cambio, las relaciones con el Reino Unido y la Unión Europea se han vuelto más tensas. Estados Unidos ha pausado un importante acuerdo tecnológico con el Reino Unido y muestra una postura cada vez más crítica frente al enfoque regulatorio europeo hacia las grandes tecnológicas, amenazando con medidas de represalia. Al mismo tiempo, la Unión Europea enfrenta contratiempos en su transición verde, al suavizar la prohibición de los motores de combustión prevista para 2035, mientras los fabricantes de automóviles se repliegan de ambiciosos planes de vehículos eléctricos.

China supera el billón de dólares de superávit comercial y desafía los aranceles dominando los mercados globales

El sector exportador chino continúa expandiéndose pese a los aranceles impuestos por Estados Unidos durante la presidencia de Donald Trump. En noviembre, China registró cifras de exportación sorprendentemente sólidas, lo que elevó su superávit comercial anual por encima del billón de dólares por primera vez. En comparación con el año pasado, el superávit aumentó un 21 % hasta alcanzar los 1,076 billones de USD, un 44 % más que en 2023. Las exportaciones crecen con fuerza mientras que las importaciones permanecen prácticamente estancadas. Esta tendencia se observa a nivel global: las ventas a Europa y Asia aumentaron significativamente, con incrementos superiores al 20 % hacia Tailandia y Vietnam, y de casi el 12 % hacia India. Suiza también refleja este patrón, ya que las exportaciones chinas aumentaron un 6,3 %, mientras que las importaciones de productos suizos cayeron un 7 %.

El auge exportador está ayudando a China a acercarse a su objetivo de crecimiento económico del 5 %, pese a una débil demanda interna, lastrada por una prolongada crisis inmobiliaria. Aunque el gobierno promete de forma recurrente reforzar el consumo de los hogares, la economía china sigue dependiendo en gran medida de inversiones industriales impulsadas por las exportaciones. Los sectores apoyados por el Estado suelen generar exceso de oferta y vender en el exterior a precios bajos, dominando mercados como el de equipos solares (con una cuota del 90 %) y, cada vez más, el de vehículos eléctricos, cuyas exportaciones se espera que alcancen los 6,5 millones de unidades este año.

Al mismo tiempo, los países occidentales siguen siendo altamente dependientes de materias primas chinas como las tierras raras y, cada vez más, de la tecnología china, incluidos los chips de inteligencia artificial. Por ello, los analistas advierten que China está emergiendo como el principal ganador del conflicto comercial global.

Presión de EE. UU. sobre Venezuela: una demostración militar que oculta intereses estratégicos en petróleo y recursos

Estados Unidos está intensificando su presión militar sobre Venezuela bajo la presidencia de Donald Trump, citando oficialmente la lucha contra el narcotráfico. Sin embargo, los expertos coinciden ampliamente en que detrás de las acciones de Washington existen motivaciones económicas y geopolíticas. Venezuela cuenta con las mayores reservas probadas de petróleo del mundo, así como con importantes yacimientos de oro, diamantes, uranio, coltán y tierras raras, recursos que actualmente son explotados por China, Rusia, Irán y grupos criminales. El control de estos activos reforzaría la seguridad energética de Estados Unidos, reduciría su dependencia de potencias rivales y consolidaría su visión de América Latina como principal esfera de influencia.

El despliegue militar en el Caribe refleja este poder de presión: un grupo de ataque de portaaviones estadounidense, cazas en Puerto Rico, sistemas de radar en Trinidad y Tobago y unos 15.000 soldados estadounidenses desplegados en la región. Aunque se han producido negociaciones con el presidente Nicolás Maduro —incluida, según informes, una oferta para abrir mayoritariamente las industrias de recursos de Venezuela a empresas estadounidenses— Washington no ha aceptado dichos términos, posiblemente para forzar concesiones más profundas.

Empresas estadounidenses como Chevron ya operan en Venezuela y están preparadas para ampliar su presencia si se levantan las sanciones y las barreras políticas. El crudo venezolano es especialmente valioso para las refinerías de la costa del Golfo de EE. UU., diseñadas para procesar petróleo pesado. Más allá del petróleo, los minerales venezolanos atraen a inversores globales, mientras que países sancionados utilizan estos recursos para eludir restricciones financieras, a menudo mediante redes de criptomonedas.

Una transición democrática podría abrir enormes oportunidades económicas —estimadas en hasta 1,7 billones de dólares a lo largo de quince años— convirtiendo a Venezuela en una de las economías más codiciadas estratégicamente a nivel mundial.

La estrategia de seguridad de EE. UU. cambia bajo Trump: Europa pasa a ser un socio secundario y problemático

Estados Unidos ha publicado una nueva Estrategia de Seguridad Nacional bajo la presidencia de Donald Trump, que revela un giro drástico en las prioridades globales. A diferencia de administraciones anteriores, el informe no presenta a Rusia como la principal amenaza. En su lugar, describe las políticas migratorias europeas como un factor de desestabilización, advirtiendo que los cambios demográficos podrían hacer que algunos países de la OTAN «dejen de ser europeos», socavando una identidad compartida. La estrategia sugiere que los vínculos transatlánticos se basan menos en valores democráticos comunes y más en afinidades culturales y étnicas.

Washington acusa a los gobiernos europeos de reprimir el deseo de paz de la opinión pública respecto a Ucrania, alegando que limitan la libertad de expresión para mantener el apoyo a la guerra. Aunque el documento califica a Europa como estratégicamente importante, sitúa por delante a otras regiones: América Latina —donde EE. UU. busca reafirmar su dominio bajo una renovada Doctrina Monroe— y Asia reciben mayor prioridad.

La estrategia de Trump concibe una Europa formada por «naciones soberanas» en lugar de una Unión Europea integrada. Estados Unidos pretende respaldar a gobiernos nacionalistas «patrióticos», especialmente en Europa Central, Oriental y Meridional, mediante el comercio, la cooperación en defensa y el apoyo político. Este enfoque impulsa a fuerzas que a menudo mantienen afinidades con Rusia, mientras exige al mismo tiempo que Europa asuma plenamente la responsabilidad de su propia defensa para 2027. Se descarta cualquier ampliación adicional de la OTAN, cerrando en la práctica la puerta a una futura adhesión de Ucrania.

El contraste con la estrategia del presidente Biden es evidente. Mientras Biden subrayaba la defensa de la democracia frente a rivales autoritarios, el documento de Trump resta importancia a la lucha ideológica y eleva la migración a la categoría de principal amenaza de seguridad, valorando las alianzas principalmente en función de intereses económicos y estratégicos más que de principios democráticos compartidos.

Japón pasa página tras décadas de tipos de interés ultra bajos

Tras aproximadamente tres décadas de tipos de interés ultrabajos, el Banco de Japón ha elevado su tipo de referencia hasta el 0,75 %, una decisión que había sido claramente señalizada con antelación. Pese a la subida, el banco central subrayó que las condiciones monetarias siguen siendo muy acomodaticias, con tipos de interés reales aún profundamente negativos. Asimismo, reafirmó su disposición a endurecer la política monetaria si la evolución del crecimiento y la inflación lo justifica.

Las autoridades expresaron una creciente confianza en que aumentos salariales sostenidos ayudarán a mantener la inflación cerca del objetivo del 2 %, un resultado largamente perseguido por el BOJ. Los mercados financieros reaccionaron en consecuencia, con los rendimientos de los bonos del Estado a largo plazo alcanzando niveles no vistos desde finales de la década de 1990, reflejando las expectativas de una normalización gradual pero continuada de la política monetaria japonesa.

La presión de EE. UU. sobre Venezuela eleva los riesgos geopolíticos a nivel global

La decisión de Donald Trump de bloquear a los petroleros sancionados que entren o salgan de Venezuela representa una fuerte intensificación de los esfuerzos de Estados Unidos por debilitar al presidente Nicolás Maduro, al atacar la principal fuente de ingresos del país. Sin embargo, la medida ha generado preocupaciones legales y estratégicas, incluida la cuestión de si dicho bloqueo podría considerarse un acto de guerra según las normas del derecho internacional.

Más allá de América Latina, esta acción tiene implicaciones más amplias para la seguridad global. Analistas advierten que podría debilitar la posición de Estados Unidos a la hora de oponerse a posibles acciones coercitivas de China contra Taiwán. Al sentar un precedente sobre el uso de bloqueos para influir en resultados políticos, Washington podría, de forma involuntaria, proporcionar a Pekín un argumento para justificar presiones similares en el estrecho de Taiwán, complicando los esfuerzos para movilizar apoyo internacional frente a este tipo de acciones.

La UE acuerda un plan de endeudamiento para sostener la defensa de Ucrania

Los líderes de la Unión Europea han acordado recaudar fondos de manera conjunta para conceder alrededor de 90.000 millones de euros en préstamos a Ucrania con el fin de apoyar su defensa durante los próximos dos años. Este enfoque evita el uso directo de los activos estatales rusos congelados, una propuesta que había generado desacuerdos legales y políticos entre los Estados miembros, especialmente en aquellos países donde se concentra la mayor parte de dichos activos.

Aunque se pidió a la Comisión Europea que siguiera explorando fórmulas para vincular una financiación futura a los activos rusos inmovilizados, esta opción fue considerada por el momento poco viable. El plan de endeudamiento avanzó después de que varios países inicialmente reticentes dieran su consentimiento, siempre que no asumieran costes financieros adicionales. Los líderes de la UE reafirmaron que los activos rusos en Europa permanecerán congelados y podrían utilizarse en el futuro si Rusia paga reparaciones de guerra, lo que permitiría potencialmente a Ucrania reembolsar los préstamos.

La IA en 2025: de tecnología de nicho a compañera cotidiana

Para 2025, la inteligencia artificial se ha convertido en una parte integral de la vida diaria y ha dejado de ser una promesa tecnológica lejana. Las herramientas conversacionales impulsadas por IA asisten hoy a millones de personas en tareas de redacción, investigación, atención al cliente y productividad personal, difuminando la frontera entre la colaboración humana y la máquina. En la música, la IA se utiliza ampliamente para la composición, el diseño sonoro, la mezcla y el apoyo a actuaciones en directo, permitiendo tanto a profesionales como a aficionados explorar nuevas posibilidades creativas. Los programadores recurren a copilotos de IA para escribir, depurar y optimizar código, acelerando de forma notable los ciclos de desarrollo y reduciendo las barreras de entrada.

Esta rápida adopción va acompañada de un compromiso financiero sin precedentes. Cientos de miles de millones de dólares estadounidenses se están destinando a inversiones relacionadas con la IA, que abarcan centros de datos, semiconductores, infraestructuras en la nube y plataformas de software. Las grandes empresas tecnológicas, los fondos de capital riesgo y los gobiernos consideran la IA como una infraestructura crítica para la competitividad futura. En 2025, la IA ya no es solo una herramienta para especialistas: es una capa fundamental que está redefiniendo la forma en que las personas trabajan, crean e invierten.

BYD supera a Tesla y se convierte en el líder mundial de vehículos eléctrico

Tesla ha perdido su posición como el mayor fabricante mundial de vehículos eléctricos, quedando por detrás del grupo chino BYD tras un segundo año consecutivo de caída en las ventas. Mientras la demanda global de vehículos eléctricos creció con fuerza —alrededor de un 28 % el año pasado—, las entregas de Tesla descendieron cerca de un 8,6 %, presionadas por una competencia cada vez más intensa, el fin de los incentivos fiscales en Estados Unidos y crecientes dificultades relacionadas con la marca.

BYD superó a Tesla en ventas anuales por primera vez, apoyado por una rápida expansión en Europa, donde el fabricante chino continúa ampliando su liderazgo. Tesla afronta ahora retos crecientes en su negocio automotriz principal, especialmente en Europa, a medida que el director ejecutivo Elon Musk desplaza cada vez más el enfoque estratégico hacia tecnologías futuras como los robotaxis y la robótica humanoide.

Inflación y tipos de interés en Japón

Mercados

Panorama global

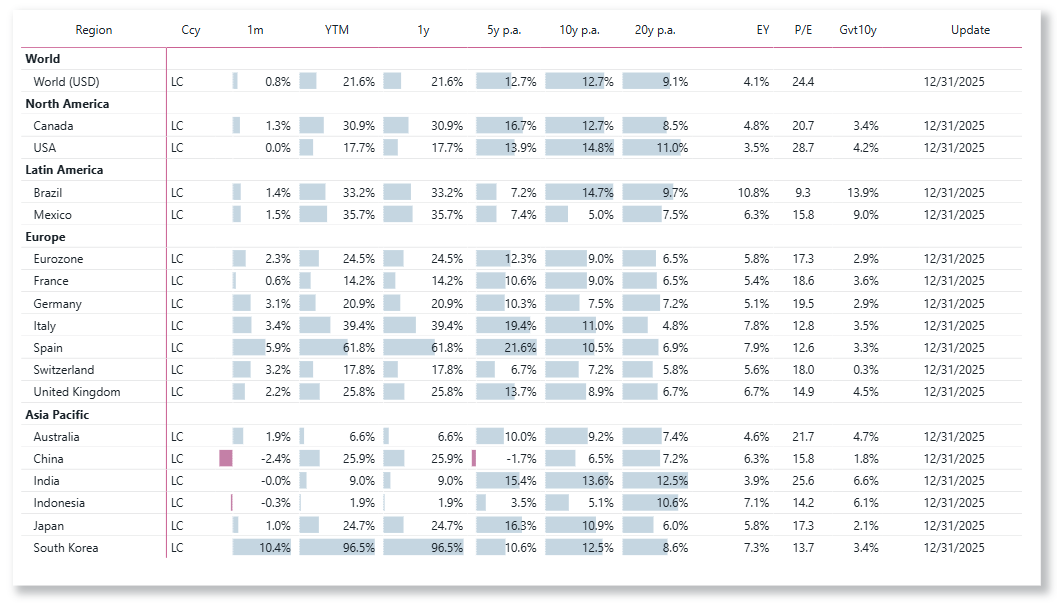

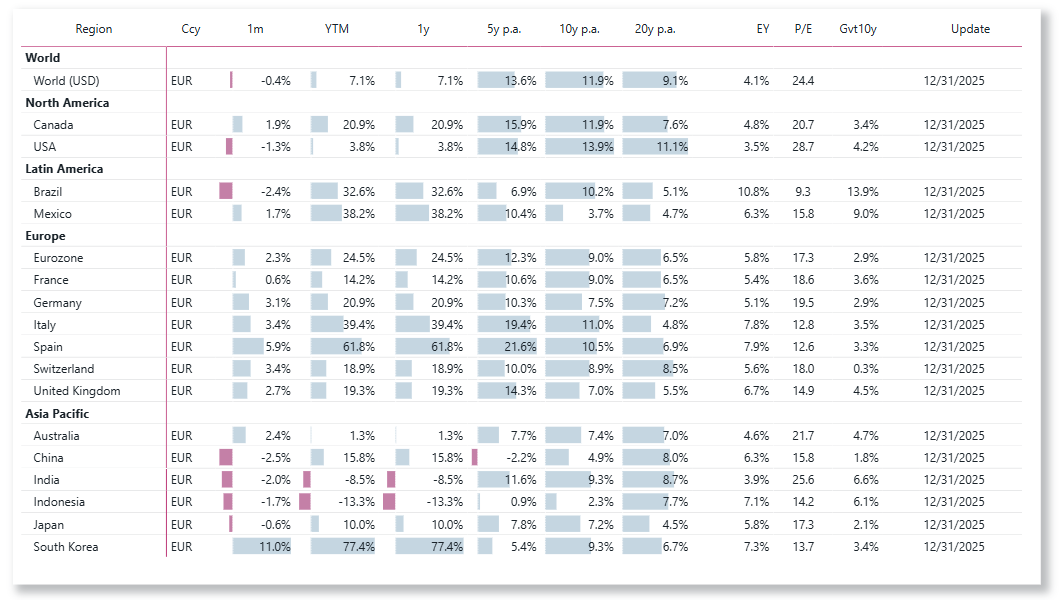

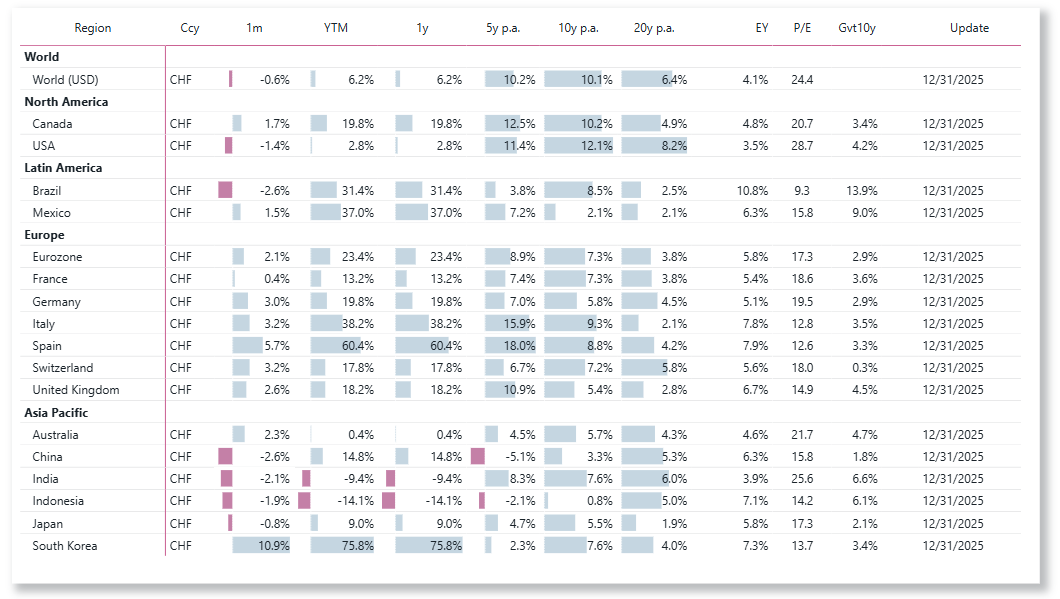

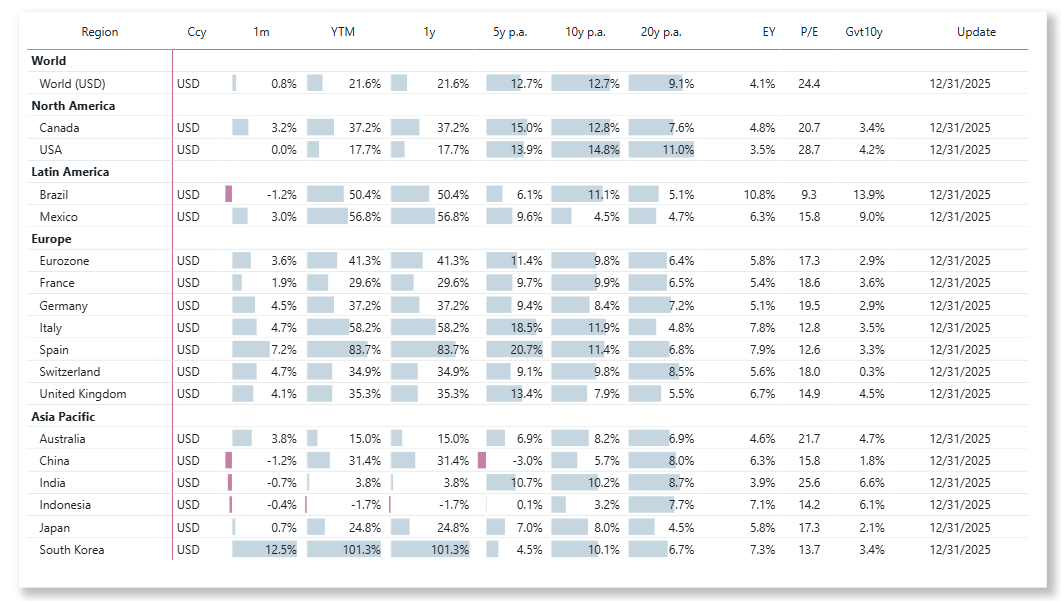

Los mercados bursátiles mundiales avanzaron un 21,6 % en 2025 medidos en dólares estadounidenses. Una parte significativa de este rendimiento estuvo impulsada por la debilidad del dólar. Expresado en euros, el avance de la renta variable global fue de solo el 7,1 %, y del 6,2 % en francos suizos.

Europa

Los mercados bursátiles europeos registraron un desempeño muy sólido en 2025, con el S&P Europe 350 logrando su mejor resultado anual desde 2021. El índice avanzó un 21 % en el año, superando ampliamente al S&P 500 en euros por 16 puntos porcentuales. Las compañías de mediana capitalización destacaron especialmente, con el S&P Europe MidCap subiendo un 29 %, su mejor resultado desde 2009. Las pequeñas capitalizaciones se quedaron algo rezagadas, pero aun así obtuvieron un retorno sólido del 15 % en 2025.

La asignación por países fue un factor clave del rendimiento, siendo el Reino Unido el mayor contribuyente positivo gracias a su elevado peso en el índice y a una sobreperformance del 5 %.

La renta variable española ofreció una rentabilidad excepcional del 62 %, impulsada de forma abrumadora por el sector bancario, que explicó aproximadamente dos tercios de las ganancias gracias al fuerte aumento de la rentabilidad, elevados dividendos y balances sólidos. También contribuyeron los sectores de energía y utilities, así como determinados valores industriales. Además, España se benefició de un esperado ajuste de valoración frente a otros mercados europeos.

A nivel sectorial, el sector financiero destacó con una ganancia excepcional del 48 %, su mejor año desde 1998. El sector inmobiliario fue el de peor comportamiento, manteniéndose por poco en terreno positivo, mientras que la mayoría de los sectores quedaron por detrás del índice general a lo largo del año.

Los mercados de renta fija ofrecieron un desempeño relativamente moderado, con la mayoría de los índices de deuda pública cerrando el año con ganancias limitadas o ligeras pérdidas. En contraste, los bonos corporativos y de alto rendimiento disfrutaron de un sólido 2025, un resultado que muchos gestores de renta fija europeos acogerían con agrado de nuevo en 2026.

Norteamérica

Los mercados bursátiles estadounidenses cerraron 2025 con sólidos rendimientos de doble dígito por tercer año consecutivo, marcando uno de los repuntes más rápidos de la historia reciente tras haber rozado niveles de mercado bajista a comienzos de abril. A pesar de las expectativas limitadas de un rally de fin de año, el S&P 500 avanzó un 18 % y registró 39 nuevos máximos históricos al cierre. Este resultado se produjo en un entorno complejo, caracterizado por la incertidumbre geopolítica, las tensiones comerciales, persistentes preocupaciones inflacionarias, un cierre temporal del gobierno y señales de debilitamiento del mercado laboral.

La recuperación estuvo impulsada en gran medida por la fortaleza continuada de los valores de gran capitalización y por el optimismo sostenido en torno a la inteligencia artificial. La creciente confianza en que la Reserva Federal comenzaría a relajar su política monetaria permitió extender las ganancias más allá de las grandes compañías, apoyando también a los valores de mediana y pequeña capitalización. Todos los principales sectores de gran capitalización cerraron el año en terreno positivo, con los servicios de comunicación y la tecnología de la información liderando las subidas, con avances del 34 % y el 24 %, respectivamente.

A medida que las expectativas de recortes de tipos por parte de la Reserva Federal empujaron a la baja los rendimientos de los bonos del Tesoro a corto plazo, todos los índices de renta fija registraron retornos positivos. Los mercados de crédito lideraron las ganancias, con los índices iBoxx Liquid Investment Grade e iBoxx Liquid High Yield superando a los índices de deuda pública como el iBoxx Treasuries.

América Latina

En 2025, la renta variable latinoamericana repuntó con fuerza tras un débil 2024, con el índice MSCI América Latina subiendo en torno al 55 % en términos de dólares estadounidenses, muy por encima de los mercados globales. El Ibovespa de Brasil (+35,4 % en moneda local) y el IPC de México (+31 %) registraron ganancias sólidas, aunque el desempeño sigue siendo muy sensible a factores políticos, fiscales y cambiarios.

Asia

El comportamiento de los mercados bursátiles en Asia-Pacífico fue muy dispar en 2025. Medido en monedas locales, Corea del Sur destacó claramente como el mercado más fuerte, con una subida del 96 %. La región de Gran China registró rendimientos sólidos, liderados por avances del 31 % tanto en Hong Kong como en Taiwán, mientras que China continental aumentó un 26 %. En contraste, varios mercados de la ASEAN quedaron rezagados, con las bolsas de Tailandia y Filipinas cerrando el año en terreno negativo. India registró un incremento más moderado del 9 %, Indonesia avanzó un 1,9 %, Australia ganó un 6,6 %, y la renta variable japonesa mostró una sólida subida del 25 %.

Los mercados de renta fija de la región también generaron retornos positivos en conjunto. El índice iBoxx USD Asia-Pacific, junto con los índices iBoxx ABF Pan-Asia y ALBI denominados en moneda local, avanzaron alrededor de un 8 % cada uno en 2025. Los bonos del gobierno chino y de los bancos de política económica quedaron rezagados, cerrando apenas por encima del punto de equilibrio tras un sólido desempeño el año anterior. Los bonos japoneses se movieron en sentido contrario a la tendencia global, ya que el Banco de Japón continuó normalizando su política monetaria: el índice S&P Japan Bond cayó un 6 %, mientras que los rendimientos subieron hasta el 1,99 %.

Más información en LCI ANALISIS

Rentabilidad de la renta variable por países

Elija la moneda de rendimiento: moneda local, EUR, CHF o USD.

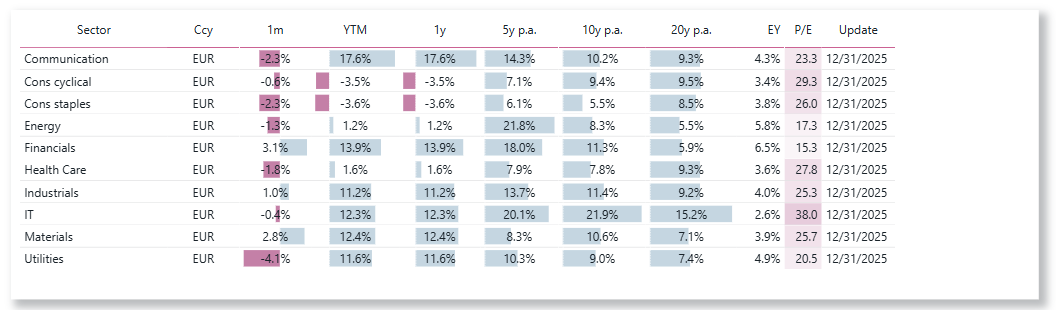

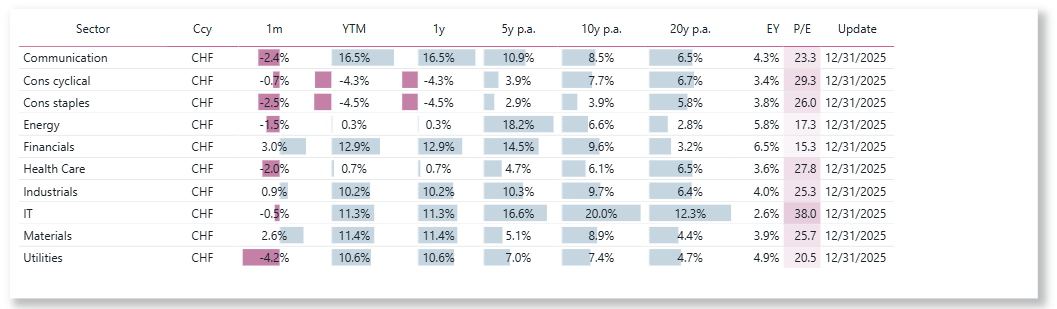

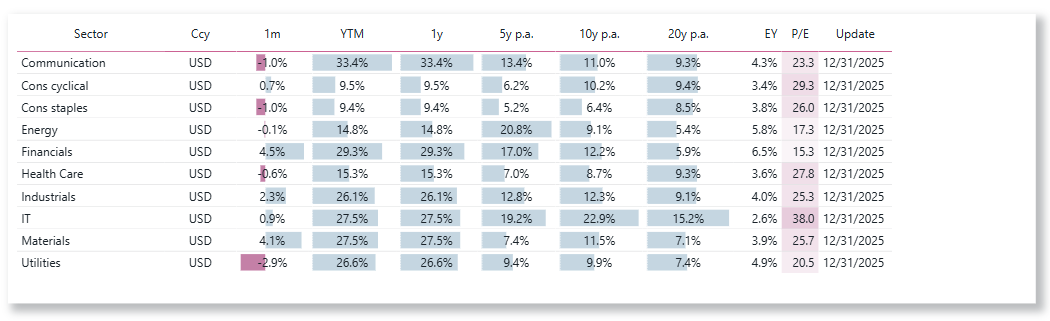

Rentabilidad por sectores

Elija la moneda de rendimiento: USD, EUR, CHF

Más información sobre LCI Estrategias

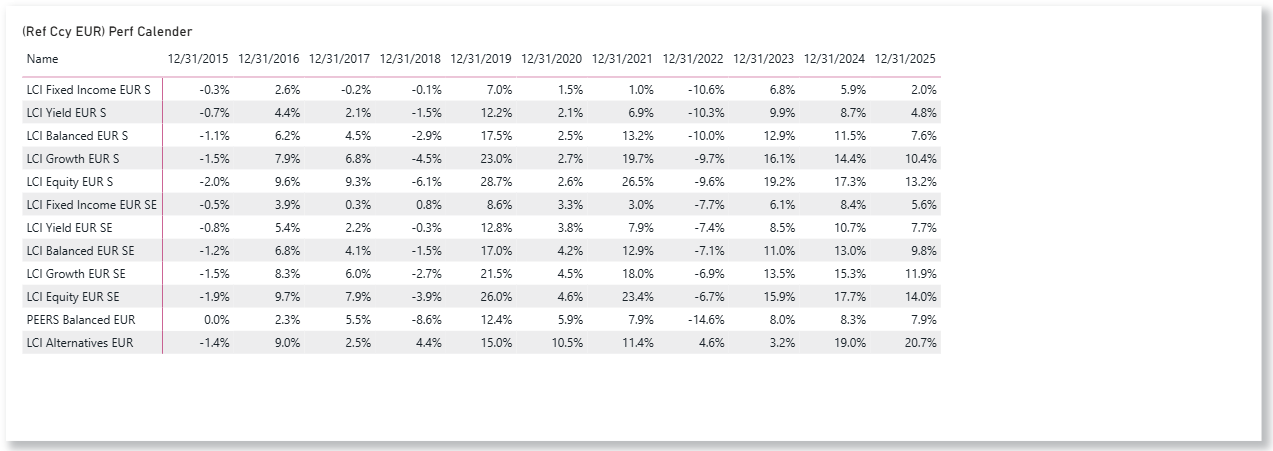

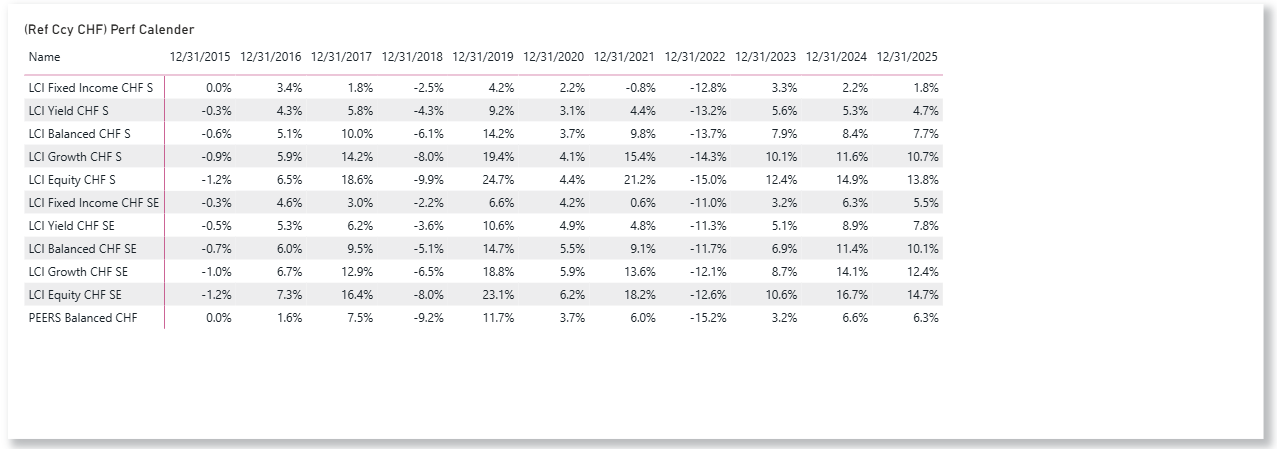

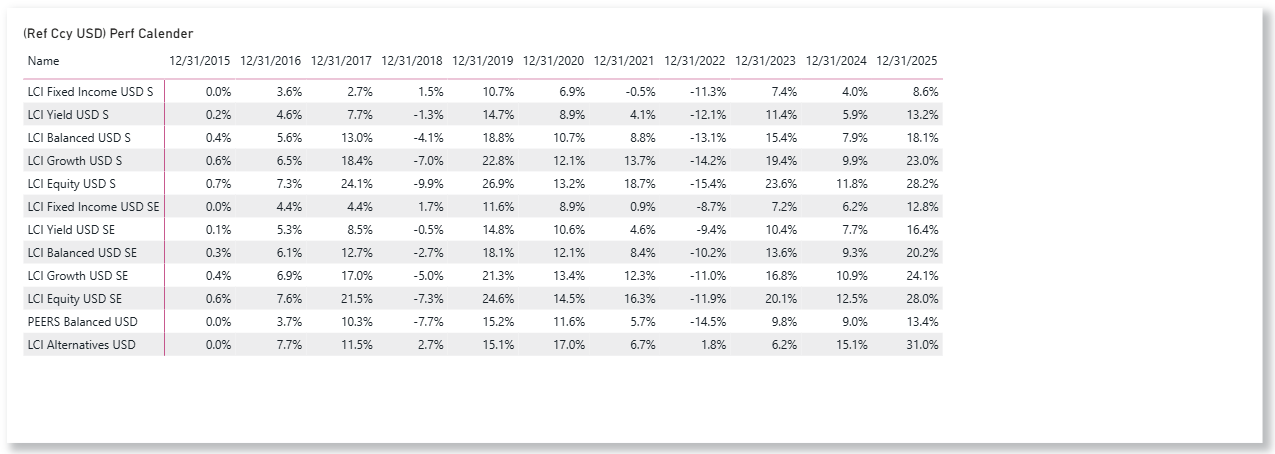

LCI Estrategias Rentabilidades

LCI Estrategias en moneda de referencia: EUR, CHF, USD