OECD-Wirtschaftsausblick – September 2025

Unsicherheit bewältigen, Wachstum beleben

Einführung

Das weltweite Wachstum erwies sich im ersten Halbjahr 2025 als widerstandsfähiger als erwartet, insbesondere in vielen Schwellenländern sowie in den Vereinigten Staaten. Die Industrieproduktion und der Handel wurden durch Vorzieheffekte im Hinblick auf höhere Zölle gestützt. Seit Mai haben die USA ihre Zölle auf Importe aus fast allen Ländern erhöht, sodass die geschätzte effektive Rate Ende August 19,5 % erreichte — das höchste Niveau seit Mitte der 1930er Jahre.

Auch wenn sich die vollen Auswirkungen dieser Zollerhöhungen erst allmählich entfalten, sind erste Effekte bereits im Konsumverhalten, auf den Arbeitsmärkten und bei den Preisen sichtbar. Die Arbeitsmärkte zeigen Anzeichen einer Abschwächung, mit steigender Arbeitslosigkeit und rückläufigen Stellenausschreibungen in einigen Volkswirtschaften. Die Desinflation ist in vielen Ländern zum Stillstand gekommen, da die Lebensmittelpreise steigen und die Dienstleistungsinflation hartnäckig hoch bleibt.

Für die Zukunft überwiegen die Abwärtsrisiken: weitere Zollanhebungen, wachsende Bedenken hinsichtlich der fiskalischen Tragfähigkeit sowie erneuter Inflationsdruck könnten das Wachstum belasten. Auch eine Neubewertung der Finanzmärkte — insbesondere die Volatilität von Krypto-Assets — könnte zusätzliche Risiken für die Finanzstabilität bergen. Auf der positiven Seite könnten eine Lockerung der Handelsbeschränkungen oder schnellere Fortschritte im Bereich der künstlichen Intelligenz zu besseren Ergebnissen führen.

Wichtige Kennzahlen

Wichtige Kennzahlen

Das globale Wachstum bleibt widerstandsfähig

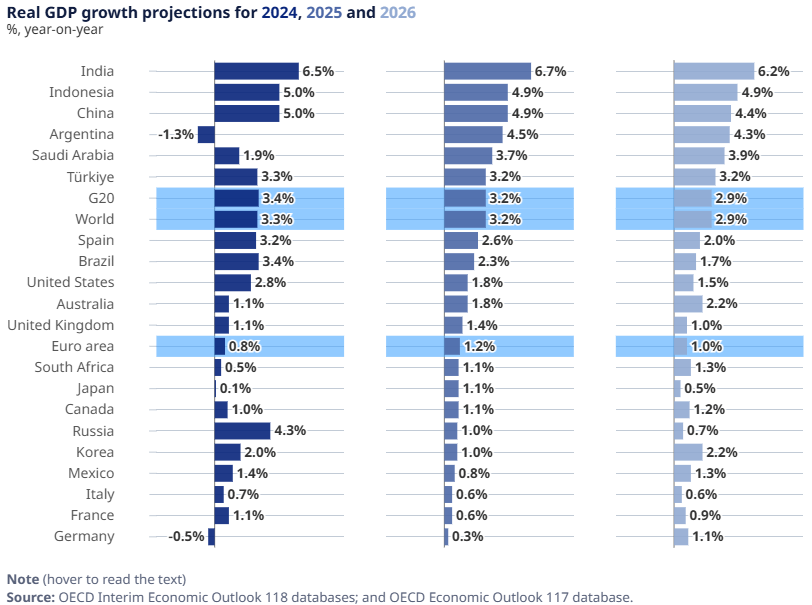

Es wird erwartet, dass das weltweite BIP-Wachstum von 3,3 % im Jahr 2024 auf 3,2 % im Jahr 2025 und 2,9 % im Jahr 2026 zurückgeht, da höhere Zölle und anhaltende politische Unsicherheit Investitionen und Handel bremsen.

In den Vereinigten Staaten dürfte das Wachstum stark von 2,8 % im Jahr 2024 auf 1,8 % im Jahr 2025 und 1,5 % im Jahr 2026 zurückgehen, bedingt durch höhere Zolltarife, eine nachlassende Nettozuwanderung und den Abbau von Arbeitsplätzen in der Bundesverwaltung. Auch China verzeichnet eine deutliche Wachstumsverlangsamung von 4,9 % im Jahr 2025 auf 4,4 % im Jahr 2026, da Vorzieheffekte auslaufen, höhere Zölle greifen und die fiskalische Unterstützung abnimmt. Im Euroraum schwächt sich das BIP-Wachstum etwas moderater, aber stetig ab — von 1,2 % im Jahr 2025 auf 1,0 % im Jahr 2026 — wobei zunehmende Handelskonflikte und geopolitische Unsicherheit teilweise durch höhere öffentliche Investitionen und günstigere Kreditbedingungen ausgeglichen werden.

Prognosen für das reale BIP-Wachstum 2024, 2025 und 2026

Die Inflation dürfte nachlassen, doch Risiken bleiben bestehen

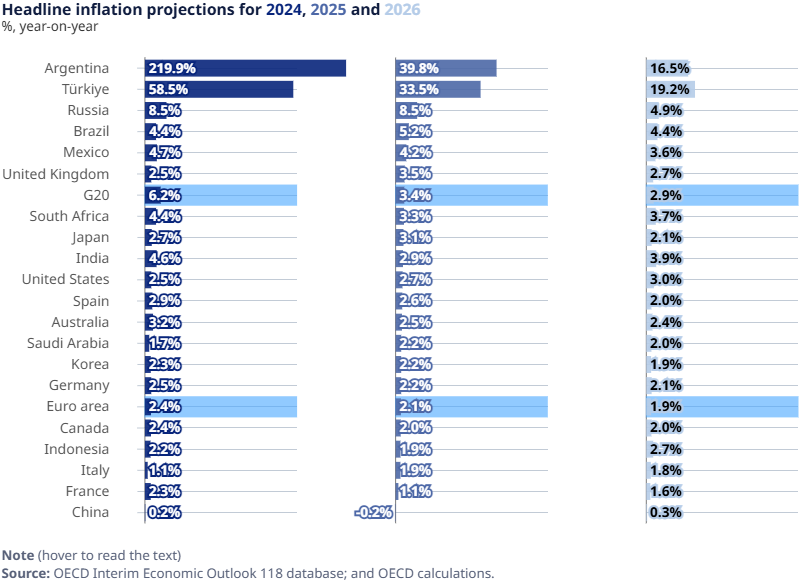

In den meisten G20-Volkswirtschaften wird ein Rückgang der Inflation erwartet, da das Wirtschaftswachstum und die Arbeitsmärkte weiter nachlassen. Die Gesamtinflation soll von 3,4 % im Jahr 2025 auf 2,9 % im Jahr 2026 sinken, während die Kerninflation in den fortgeschrittenen G20-Volkswirtschaften weitgehend stabil bleibt und nur leicht von 2,6 % auf 2,5 % zurückgeht.

Allerdings könnten sich Inflationsdrucke erneut verstärken. In einigen Volkswirtschaften hat sich das Tempo der Desinflation verlangsamt: Die Preise für Waren steigen leicht an, während die Dienstleistungsinflation hartnäckig hoch bleibt.

Prognosen für die Gesamtinflation 2024, 2025 und 2026

Die vollen Auswirkungen der Zollerhöhungen sind noch nicht spürbar

Die Gesamtauswirkungen der Zollerhöhungen entfalten sich noch, da viele Maßnahmen schrittweise eingeführt werden und Unternehmen zunächst einen Teil der Kosten über ihre Margen abfedern. Die Folgen höherer Zölle werden jedoch zunehmend sichtbar.

Effektiver US-Zollsatz und geschätzte Zolleinnahmen