OECD-Wirtschaftsausblick, Zwischenbericht März 2026

Die Widerstandsfähigkeit auf dem Prüfstand

Einleitung

Der Konflikt im Nahen Osten stellt die Widerstandsfähigkeit der Weltwirtschaft auf die Probe.

Der Ausblick ist von hoher Unsicherheit geprägt und spiegelt das Zusammenspiel zweier gegenläufiger Kräfte wider:

Auf der positiven Seite wird das Wachstum durch eine starke Dynamik bei technologiebezogenen Investitionen und Produktion, niedrigere als zuvor angenommene Zollsätze sowie Nachholeffekte aus den robusten Ergebnissen des Jahres 2025 gestützt.

Auf der negativen Seite haben der Stopp der Lieferungen durch die Straße von Hormus sowie die Schließung und Beschädigung von Teilen der Energieinfrastruktur zu einem starken Anstieg der Energiepreise geführt und die weltweite Versorgung mit Energie und anderen wichtigen Rohstoffen, wie Düngemitteln, beeinträchtigt. Dies erhöht die Kosten, belastet die Nachfrage und verstärkt den Inflationsdruck.

Wichtige Kennzahlen

Wichtige Kennzahlen

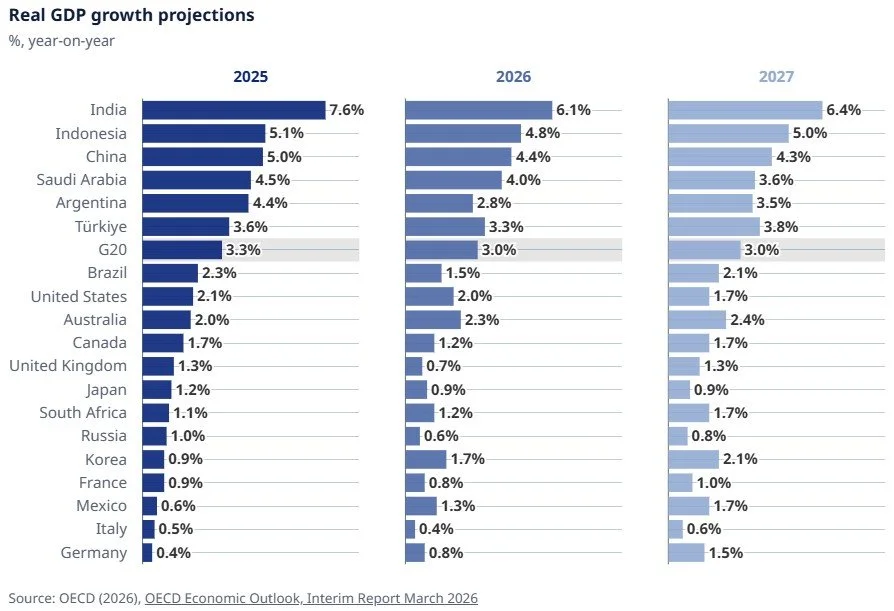

Das globale Wachstum blieb vor dem Konflikt robust, doch steigende Energiepreise und Unsicherheit belasten nun den Ausblick.

Das Wachstum des globalen Bruttoinlandsprodukts dürfte 2026 weitgehend stabil bei 2,9 % bleiben, bevor es 2027 leicht auf 3,0 % anzieht, getragen von starken technologiebezogenen Investitionen und allmählich sinkenden effektiven Zollsätzen. Der sich weiterentwickelnde Konflikt im Nahen Osten belastet jedoch das Wachstum und sorgt für erhebliche Unsicherheit hinsichtlich der globalen Nachfrage. Diese Prognosen gehen davon aus, dass die aktuellen Störungen auf den Energiemärkten vorübergehend sind und die Preise ab Mitte 2026 nachgeben.

Prognosen für das reale BIP-Wachstum

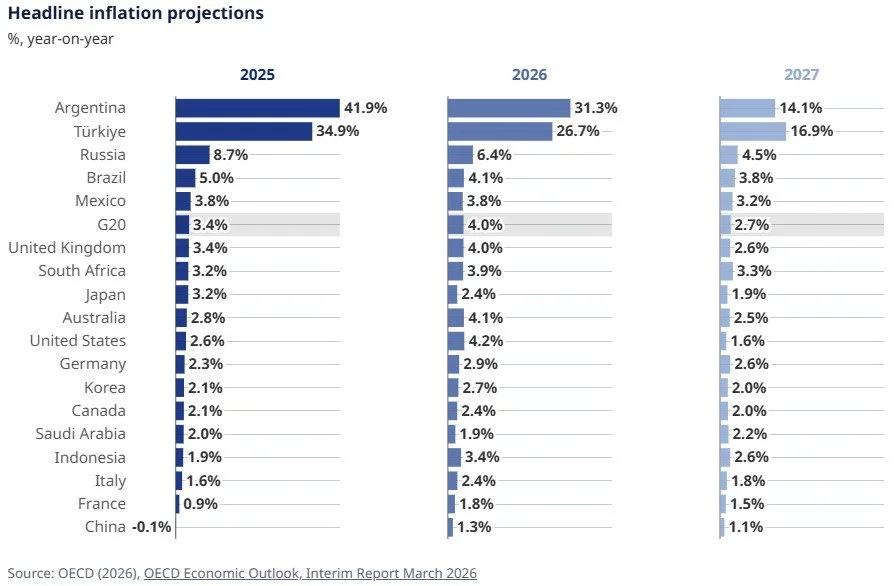

Höhere Energiepreise werden die globale Inflation verlängern

Der Inflationsdruck wird länger anhalten, da die Inflation im G20-Raum im Jahr 2026 nun höher ausfallen dürfte als zuvor prognostiziert, was den starken Anstieg der globalen Energiepreise widerspiegelt. Für 2026 wird eine um 1,2 Prozentpunkte höhere Inflation erwartet als zuvor angenommen, nämlich 4,0 %, bevor sie 2027 auf 2,7 % zurückgeht, unter der Annahme nachlassender Energiepreisdynamik. Die Kerninflation in den fortgeschrittenen G20-Volkswirtschaften dürfte sich abschwächen, von 2,6 % im Jahr 2026 auf 2,3 % im Jahr 2027.

Prognosen für die Gesamtinflation

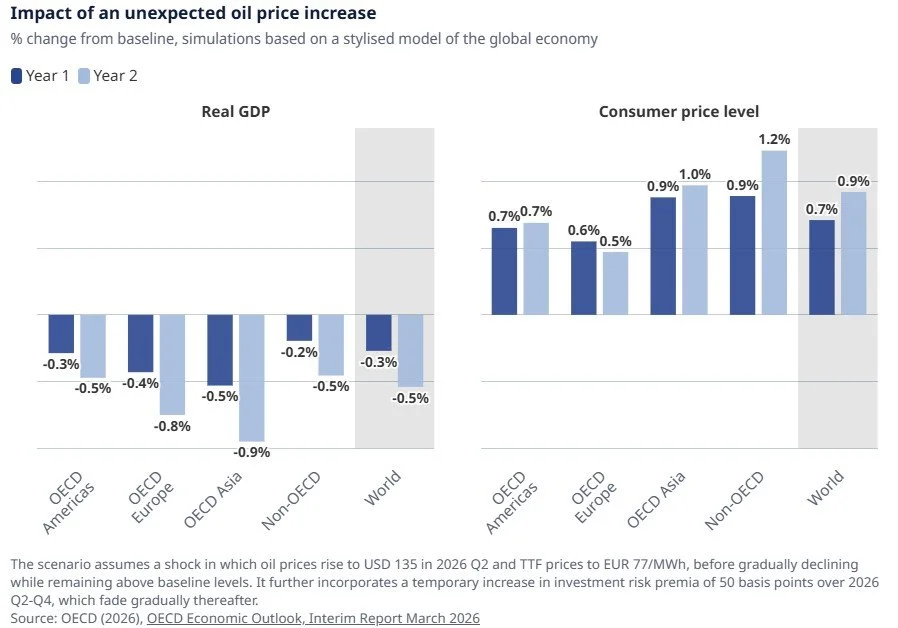

Ein weiterer Anstieg der Energiepreise würde Wachstum und Inflation deutlich belasten

Die Markterwartungen gehen von einem allmählichen Rückgang der Energiepreise aus, eine Annahme, die den aktuellen Prognosen zugrunde liegt. Eine anhaltende Unterbrechung der Lieferungen durch die Straße von Hormus oder länger andauernde Schließungen von Öl- und Gasanlagen könnten jedoch zu deutlich schlechteren Ergebnissen führen.

Simulationen im Bericht untersuchen ein Szenario, in dem die Öl- und Gaspreise deutlich über die Basisprognosen hinaus steigen — im ersten Jahr um rund ein Viertel und danach auf erhöhtem Niveau bleiben —, verbunden mit strengeren globalen Finanzierungsbedingungen. In diesem Fall könnte das globale BIP im zweiten Jahr etwa 0,5 % niedriger ausfallen, während die Verbraucherpreise im ersten Jahr um rund 0,7 Prozentpunkte und im zweiten Jahr um 0,9 Prozentpunkte höher liegen würden.

OECD (2026), OECD Economic Outlook, Interim Report March 2026: Testing Resilience, OECD Publishing, Paris, https://doi.org/10.1787/d4623013-en