LCI Monthly – Was den Februar 2026 prägte

Wirtschaft & Politik

KI verändert die Softwarebranche: Von Marktlieblingen zu Margendruck

Anfang Februar 2026 geriet der globale Softwaresektor unter erheblichen Druck, da rasche Fortschritte in der künstlichen Intelligenz Befürchtungen einer strukturellen Disruption neu entfachten. Neue KI-Modelle und -Plattformen — die Software zu sehr geringen Kosten schreiben, testen und anpassen können — lösten deutliche Kursverluste aus, insbesondere bei hoch bewerteten Software-as-a-Service-Unternehmen. Investoren sorgen sich zunehmend, dass Unternehmenskunden KI-Tools einsetzen könnten, um Ausgaben für traditionelle Softwarelizenzen zu reduzieren oder zu ersetzen, was Umsätze und Preissetzungsmacht belasten würde. Diese Sorgen spiegeln sich bereits in der Marktentwicklung wider: Softwareaktien sind seit Jahresbeginn deutlich gefallen, mit spürbaren Verlusten bei ehemaligen Marktführern. Besonders betroffen sind Segmente wie Compliance-, Forschungs-, Rechts- und Kreativsoftware, da KI-basierte Alternativen Aufgaben übernehmen, die bislang spezialisierte Anwendungen erfüllten. Werkzeuge wie Claude Legal von Anthropic verdeutlichen die Geschwindigkeit der Entwicklung, indem sie hunderte Seiten komplexer Dokumente analysieren und verknüpfen können — was Befürchtungen einer zunehmenden „Kommodifizierung“ schürt. Gleichzeitig steigen die Kosten, da Unternehmen massiv in KI investieren, um wettbewerbsfähig zu bleiben, während nennenswerte Zusatzerlöse aus diesen neuen Funktionen bislang begrenzt sind. Selbst wenn Umsatzrückgänge noch Jahre entfernt sein mögen, preisen die Märkte dieses Risiko bereits ein. Trotz der pessimistischen Stimmung — von manchen Analysten als „Kapitulationsphase“ bezeichnet — erscheint ein vollständiger Zusammenbruch des Sektors unwahrscheinlich. Komplexe Unternehmenssoftware, insbesondere CRM- und ERP-Systeme, profitiert von tiefer Datenintegration, regulatorischen Anforderungen und starker Kundenbindung, die für neue KI-Anbieter schwer zu replizieren sind. Datenzentrierte Plattformen gelten ebenfalls als vergleichsweise robust. Insgesamt dürfte KI Margen unter Druck setzen und Softwarepreise senken, zugleich jedoch neue Anwendungen und Geschäftsmodelle ermöglichen. Statt einer Nullsummenbedrohung gestaltet KI die Branche neu — zugunsten großer, systemrelevanter Anbieter mit Skaleneffekten, proprietären Daten und starken Netzwerkeffekten.

China stellt die globale Dominanz des US-Dollars infrage

China fordert zunehmend die Dominanz des US-Dollars im globalen Handel und Finanzsystem heraus. Durch eine Reihe politischer Initiativen fördert das Land die internationale Nutzung des Renminbi (RMB), insbesondere im Handel, bei Energiegeschäften und bei grenzüberschreitenden Investitionen. Bilaterale Abkommen mit wichtigen Handelspartnern ermöglichen Zahlungen in lokalen Währungen und reduzieren damit die Abhängigkeit vom Dollar. Gleichzeitig baut China seine eigene Finanzinfrastruktur aus, darunter das Cross-Border Interbank Payment System (CIPS), als Alternative zum dollarzentrierten SWIFT-Netzwerk. Geopolitische Spannungen und der verstärkte Einsatz finanzieller Sanktionen durch die Vereinigten Staaten haben diesen Prozess beschleunigt, da China und andere Schwellenländer ihre Abhängigkeit von dollarbasierten Systemen verringern wollen. Zudem diversifiziert China schrittweise seine Währungsreserven weg von US-Staatsanleihen und ermutigt staatliche Unternehmen sowie Rohstoffexporteure, Rechnungen in RMB zu stellen. Trotz dieser Maßnahmen bleibt die globale Dominanz des Dollars weitgehend bestehen. Kapitalverkehrskontrollen, eine begrenzte Offenheit der Finanzmärkte sowie Bedenken hinsichtlich Transparenz und Rechtsstaatlichkeit schränken die Attraktivität des Renminbi als echte Reservewährung weiterhin ein. Statt eines abrupten Machtwechsels deutet Chinas Strategie auf eine schrittweise Entwicklung hin zu einem multipolareren Währungssystem, in dem der Dollar dominant bleibt, jedoch zunehmender Konkurrenz an den Rändern ausgesetzt ist.

Takaichis Erdrutschsieg eröffnet eine historische Wende in Japans Geopolitik

Die japanische Premierministerin Sanae Takaichi hat einen historischen politischen Durchbruch erzielt, indem sie die regierende Liberaldemokratische Partei (LDP) nur viereinhalb Monate nach Amtsantritt zu einer Zweidrittelmehrheit führte. Es ist das stärkste Ergebnis in der 70-jährigen Parteigeschichte und verschafft ihr einen beispiellosen Spielraum, Japans geopolitische Rolle neu auszurichten. Obwohl die LDP im Verhältniswahlsystem weniger stark abschnitt, könnte die parlamentarische Supermehrheit weitreichende Folgen für Außen- und Innenpolitik haben. Takaichis zentrales Ziel ist es, Japan auf eine Ära verschärfter Großmachtrivalitäten und rückläufiger Globalisierung vorzubereiten. Trotz der sehr hohen Staatsverschuldung plant sie eine expansive Fiskalpolitik zur Erhöhung der Verteidigungsausgaben und zur Förderung strategischer Industrien. Ziel ist größere wirtschaftliche und geopolitische Autonomie sowie eine stärkere Abschreckung gegenüber China, insbesondere im Hinblick auf Taiwan. Anders als ihre Vorgänger ist sie nicht mehr durch die pazifistisch orientierte Komeito-Partei eingeschränkt, die die Regierungskoalition verlassen hat. Die Sicherheitspolitik könnte sich rasch verändern und langjährige Tabus infrage stellen, etwa die Stationierung von US-Atomwaffen oder die Anschaffung nuklearbetriebener U-Boote. Wirtschaftlich reagierten die Märkte zunächst positiv auf ihre wachstumsorientierte Agenda: Der Nikkei 225 stieg deutlich, während der Yen angesichts von Bedenken hinsichtlich der fiskalischen Nachhaltigkeit nachgab. Innenpolitisch befürwortet Takaichi einen stärkeren Staat und eine Ausweitung exekutiver Befugnisse, möglicherweise zulasten bürgerlicher Freiheiten, und könnte Bestrebungen zur Revision der pazifistischen Verfassung wieder aufnehmen. Ein fragmentiertes und volatiles Parteiensystem deutet jedoch darauf hin, dass ihre langfristige Dominanz nicht gesichert ist.

US Supreme Court begrenzt Trumps Notfallbefugnisse bei Zöllen, Präsident greift auf alternative Handelsgesetze zurück

Im Februar 2026 entschied der Oberste Gerichtshof der Vereinigten Staaten, dass Donald Trump mit seinen Zollankündigungen seine Befugnisse überschritten hatte. Trump hatte die Maßnahmen mit einem Notstandsgesetz begründet, das es dem Präsidenten erlaubt, in Krisenzeiten Dekrete ohne Zustimmung des Kongresses zu erlassen. Die Entscheidung des Gerichts betrifft jedoch nicht Zölle auf bestimmte Produkte wie Stahl, Aluminium oder Automobile. Diese bleiben in Kraft, da sie auf einer anderen gesetzlichen Grundlage beruhen — Section 232 des Trade Expansion Act von 1962. Trump reagierte umgehend auf das Urteil und erklärte, alternative Maßnahmen zur Einnahmenerhöhung nutzen zu wollen. Bereits am folgenden Tag erhöhte er die globalen Zölle auf 15 Prozent. Grundlage war diesmal ein Handelsgesetz aus dem Jahr 1974, das dem Präsidenten erlaubt, für bis zu 150 Tage Zölle auf Importe zu erheben. Eine Verlängerung darüber hinaus würde die Zustimmung des Kongresses erfordern.

Nvidia baut KI-Führungsposition mit starkem Wachstum und zuversichtlichem Ausblick aus

Nvidia profitiert weiterhin deutlich vom globalen Ausbau der künstlichen Intelligenz und erzielte einen Quartalsumsatz von 68,1 Milliarden US-Dollar, der über den Markterwartungen lag. Für das kommende Quartal prognostiziert das Unternehmen eine weitere Beschleunigung und erwartet 78 Milliarden US-Dollar Umsatz, was die anhaltend hohe Nachfrage nach seinen KI-spezialisierten Chips widerspiegelt. Die Gewinnmargen bleiben mit rund 75 % außergewöhnlich hoch und unterstreichen die dominante Stellung im Bereich spezialisierter KI-Hardware. Ein erheblicher Teil der Umsätze stammt weiterhin von großen Cloud-Anbietern wie Amazon, Microsoft, Alphabet, Meta und Oracle, die in diesem Jahr massive Investitionen in KI-Infrastruktur planen. Nvidia versicherte Investoren, dass es in der Lage sei, diese Nachfrage zu bedienen. Die Umsatzerwartungen für China bleiben jedoch trotz nachlassender Handelsspannungen verhalten. Obwohl der Wettbewerb zunimmt — etwa durch Google und AMD mit alternativen KI-Chips — verfügt Nvidia weiterhin über ein starkes Ökosystem und eine breite Kundenbasis. Mit einer Marktkapitalisierung von rund 4,7 Billionen US-Dollar und einem moderateren Bewertungsmultiplikator als in der Vergangenheit bleibt Nvidia ein zentraler Akteur im laufenden KI-Investitionszyklus und erscheint gut positioniert für weiteres Wachstum.

USA und Israel führen großangelegte Militärschläge gegen Iran durch

Die Vereinigten Staaten und Israel haben großangelegte Militärschläge gegen Iran durchgeführt, die Berichten zufolge zum Tod des Obersten Führers Ajatollah Ali Khamenei führten. Die Operation stellt eine der dramatischsten Eskalationen der Spannungen im Nahen Osten seit Jahrzehnten dar. Washington begründete das Vorgehen mit der Notwendigkeit, Irans mutmaßliche nukleare Ambitionen zu stoppen, sein Raketenprogramm einzudämmen, Bedrohungen für US-Streitkräfte und Verbündete abzuschrecken sowie auf Menschenrechtsverletzungen zu reagieren. Viele Analysten argumentieren jedoch, dass diese Begründungen das Vorliegen einer unmittelbaren oder unausweichlichen Bedrohung nicht eindeutig belegen. Iran hat stets bestritten, nach Kernwaffen zu streben, und frühere internationale Bewertungen deuteten darauf hin, dass ein strukturiertes Waffenprogramm bereits vor Jahren beendet worden sei. Zwar bestehen weiterhin Sorgen hinsichtlich der Urananreicherung, doch Hinweise auf einen unmittelbar bevorstehenden nuklearen Durchbruch bleiben umstritten. Kritiker sehen in der Berufung auf nukleare Risiken ein bekanntes präventives Argumentationsmuster, bei dem wahrgenommene zukünftige Gefahren zur Rechtfertigung gegenwärtiger militärischer Maßnahmen herangezogen werden. Andere betrachten die Angriffe als Teil umfassender strategischer Ziele, etwa zur Schwächung des regionalen Einflusses Irans, zur Stärkung israelischer Sicherheitsinteressen oder zur indirekten Förderung eines Regimewechsels. Rechtswissenschaftler und Diplomaten haben sowohl die Verhältnismäßigkeit als auch die langfristige strategische Klugheit einer solchen Eskalation infrage gestellt und gewarnt, dass sie Instabilität eher verstärken als Sicherheit schaffen könnte. Zusammenfassend lässt sich sagen, dass die Operation zwar als defensiv dargestellt wird, ihre strategische Begründung jedoch weiterhin breit diskutiert wird.

Nahostkonflikt löst schweren Schock an den globalen Ölmärkten aus

Die Eskalation des Konflikts zwischen den Vereinigten Staaten, Israel und Iran hat den schwersten Schock an den globalen Energiemärkten seit Jahrzehnten ausgelöst. Obwohl keine bestätigten physischen Schäden an wichtigen Öl- und Gasanlagen gemeldet wurden, stört allein die Unsicherheit die Lieferströme aus der Golfregion, die rund 20 % der weltweiten Ölversorgung ausmacht. Der Brent-Ölpreis hatte sich bereits vor den Angriffen der Marke von 70 US-Dollar pro Barrel genähert, und weitere Preissteigerungen werden erwartet. In mehreren Golfstaaten wurden Explosionen gemeldet, und die Spannungen konzentrieren sich auf die Straße von Hormus, durch die nahezu 20 Millionen Barrel pro Tag transportiert werden. Obwohl der Schiffsverkehr nicht offiziell eingestellt wurde, haben einige Energieunternehmen und Händler ihre Transporte aus Sicherheitsgründen ausgesetzt. Die Frachtraten für Öltanker sind stark gestiegen und spiegeln erhöhte Risiken sowie eine begrenzte Verfügbarkeit von Schiffen wider. Die globale Versorgungslage ist robuster als in früheren Krisen, mit steigender Produktion in den USA, Brasilien und Kanada sowie höheren Exporten aus Saudi-Arabien. Dennoch könnten selbst vorübergehende Störungen der Schifffahrtsrouten im Golf die Märkte deutlich verknappen und die Preisvolatilität verstärken.

Märkte

Globaler Überblick

Globale Aktien legten im Februar um 0,8 % zu (+1,1 % in EUR und +0,2 % in CHF). Besonders stark entwickelte sich Europa sowie Teile Asiens, während US-Aktien im Monatsverlauf weitgehend unverändert blieben. Die Rentenmärkte zeigten sich relativ stabil, mit überwiegend unveränderten Renditen von Staatsanleihen und Kreditspreads. Vor dem Hintergrund anhaltender geopolitischer Spannungen stieg Gold um 15 % und spiegelte damit eine erhöhte Nachfrage nach sicheren Anlagehäfen wider.

Europa

Europa verzeichnete den zweiten Monat in Folge deutliche Kursgewinne und legte im Februar um 4 % zu, womit die Region ihre globalen Vergleichsmärkte übertraf. Mit Ausnahme des Finanzsektors entwickelten sich alle Sektoren positiv. Kommunikationsdienste und Immobilien führten mit zweistelligen Renditen. Die besten Länderperformances erzielten Großbritannien (+6,7 %), Frankreich (+5,9 %) und die Schweiz (+5,7 %). Aktien der Eurozone stiegen um 3,2 %.

Auf der Rentenseite erzielten Staatsanleihen in den meisten europäischen Ländern positive Renditen. Die Schweiz, das Land mit dem niedrigsten Renditeniveau, bildete die einzige Ausnahme. Europäische Unternehmensanleihen verzeichneten ebenfalls positive Erträge, blieben jedoch insgesamt hinter Staatsanleihen zurück.

Nordamerika

Der Februar erwies sich als schwierig für die US-Aktienmärkte. Die verstärkte Aufmerksamkeit der Investoren auf das Ausmaß der KI-bezogenen Investitionen und deren Auswirkungen auf die Unternehmensprofitabilität belastete die Large Caps und führte zur dritten aufeinanderfolgenden Wochenverlustserie des S&P 500. Gegen Monatsende sorgte ein höher als erwarteter Erzeugerpreisindex für neue Inflationssorgen und dämpfte die Erwartungen auf baldige Zinssenkungen durch die US-Notenbank. Infolgedessen beendete der S&P 500 den Monat mit einem Minus von rund 0,8 %.

Die Marktdynamik verschob sich im Verlauf des Monats, wobei kleinere Unternehmen besser abschnitten als große. Mid Caps legten um etwa 4 % zu, während Small Caps rund 2 % gewannen. Innerhalb der Large Caps zeigte sich eine uneinheitliche Sektorentwicklung, was auf eine nachlassende Euphorie gegenüber Mega-Cap-Technologiewerten und eine verstärkte Nachfrage nach defensiven Sektoren hindeutet. Versorger verzeichneten starke Zugewinne von rund 10 %, während Kommunikationsdienste und zyklischer Konsum den Monat im negativen Bereich abschlossen.

An den Rentenmärkten waren die Bedingungen insgesamt unterstützend. Die Rendite der 10-jährigen US-Staatsanleihe fiel erstmals seit November unter 4 %, da Investoren angesichts von Sorgen über eine Wachstumsverlangsamung bei gleichzeitig anhaltendem Inflationsdruck verstärkt sichere Anlagen suchten.

Kanada zeigte eine solide Entwicklung mit einem Plus von 6,9 %.

Lateinamerika

Auch lateinamerikanische Aktien entwickelten sich solide. Mexiko legte um 6,3 % zu und führte damit die Region an, während Brasilien im Monatsverlauf um 1,4 % stieg.

Asien

Aktien aus dem asiatisch-pazifischen Raum setzten ihre positive Dynamik fort und übertrafen im Februar die globalen Vergleichsmärkte. Sie stiegen um 7 % auf ein neues Allzeithoch, angeführt von den entwickelten Märkten.

Südkorea führte die Region erneut an und verzeichnete einen Anstieg von 22 % (+56 % seit Jahresbeginn). Auch Thailand, Taiwan und Japan entwickelten sich besser als der regionale Referenzindex und erzielten zweistellige Renditen. China hingegen blieb zurück und verlor 7 %, belastet durch schwache Konsumdaten während der Feiertage zum Mondneujahr (alle Angaben in Lokalwährung).

Alle regionalen Rentenindizes legten zu. Der in Lokalwährung denominierte Asian Local Bond stieg um 2 %, während der in US-Dollar geführte USD Asia-Pacific um 1 % zulegte.

Japanische Aktien legten im Februar kräftig zu, nachdem Premierministerin Sanae Takaichi die vorgezogene Wahl gewonnen hatte und damit die Marktstimmung verbesserte. Der Japan 500 schloss mit einem Plus von 11 % auf einem Rekordhoch. Zehn von elf Sektoren verzeichneten Kursgewinne, sieben davon im zweistelligen Bereich. Der Immobiliensektor führte mit einem Anstieg von 20 %. Kommunikationsdienste waren der einzige Verlierer, belastet durch Umsatzenttäuschungen. Japanische Anleihen stabilisierten sich, nachdem Takaichi Sorgen über eine erhöhte Staatsverschuldung zerstreut hatte; zusätzlich unterstützte die Entscheidung des US Supreme Court zur Aufhebung von Trumps Zöllen. Der Global Government Japan stieg um 2 % und rentiert aktuell bei 2,49 %.

Australien legte im Februar um 5,8 % zu und erreichte ebenfalls ein neues Allzeithoch.

Mehr auf LCI Research erfahren

Performance Aktien nach Ländern

in jeweiliger Heimwährung

Performance Aktien nach globales Sektores

in USD

Mehr über LCI Strategien erfahren

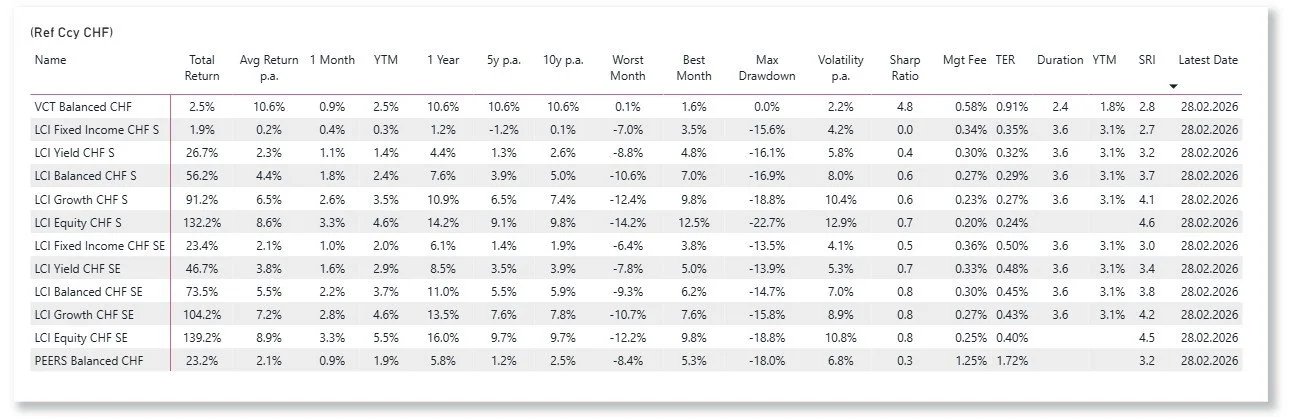

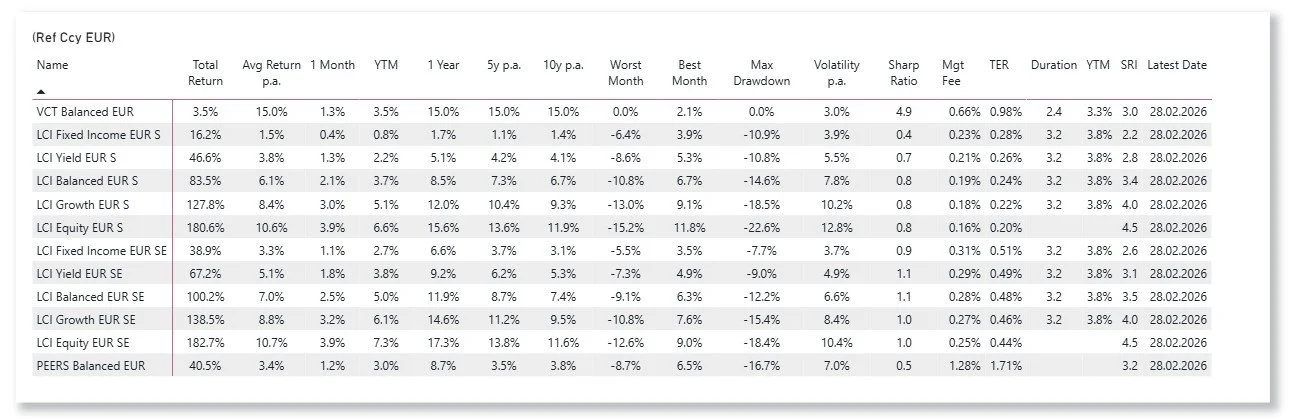

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD