LCI Monthly – Was den März 2026 prägte

Wirtschaft & Politik

Q1 2026: Geopolitik, Zinsschock und Marktverwerfungen

Das erste Quartal 2026 war von außergewöhnlicher Volatilität geprägt, die vor allem auf geopolitische Spannungen und rasch veränderte makroökonomische Erwartungen zurückzuführen ist. Die Eskalation des Iran-Konflikts führte zu einer deutlichen Korrektur an den globalen Aktienmärkten, während die Energiemärkte stark anzogen — die Ölpreise verzeichneten einen der stärksten Quartalsanstiege seit Jahrzehnten und die Gaspreise in Europa stiegen deutlich. Gleichzeitig kehrten sich die Zinserwartungen abrupt um, was zu steigenden Renditen in den wichtigsten Volkswirtschaften führte und die Sorge vor einer Stagflation verstärkte.

Dieses Umfeld belastete insbesondere wachstumsorientierte Sektoren, vor allem große Technologieunternehmen, und bremste die Dynamik in den Schwellenländern. Die traditionelle Diversifikation bot nur begrenzten Schutz: Während der US-Dollar aufwertete, gaben Gold und Staatsanleihen nach, was die ungewöhnliche Marktphase unterstreicht.

Auch abseits des Nahen Ostens waren die Märkte bereits durch breitere geopolitische und politische Unsicherheiten verunsichert. Die Preisbewegungen an den Finanzmärkten waren außergewöhnlich volatil und teilweise widersprüchlich, mit starken Aufwärtsbewegungen und abrupten Korrekturen bei Aktien, Rohstoffen und Kreditmärkten. Auch die Devisenmärkte gerieten unter Druck, insbesondere in energieimportierenden Volkswirtschaften, während Kryptowährungen weiterhin hohe Schwankungen aufwiesen. Insgesamt sehen sich Investoren mit einem komplexen und unsicheren Umfeld konfrontiert, in dem geopolitische Risiken, politische Anpassungen und bevorstehende Wahlen die Volatilität in den kommenden Monaten hoch halten dürften.

Iran-Krieg: Taktische Gewinne, strategische Unsicherheit

Seit der Anfangsphase des Konflikts bleibt das konventionelle militärische Kräfteverhältnis zugunsten Israels und der Vereinigten Staaten verschoben. Die iranischen Kommando- und Infrastrukturstrukturen wurden erheblich geschwächt, wodurch die Fähigkeit zur Projektion groß angelegter militärischer Macht eingeschränkt ist. Der Konflikt hat sich jedoch zunehmend zu einer asymmetrischen und wirtschaftlich störenden Phase entwickelt, ohne dass eine klare Lösung absehbar ist.

Iran vermeidet eine direkte groß angelegte Konfrontation, verstärkt jedoch den indirekten Druck. Die Risiken rund um die Straße von Hormus bleiben hoch und führen zu anhaltenden Störungen im Schiffsverkehr, steigenden Versicherungskosten und dauerhaftem Aufwärtsdruck auf die Energiepreise. Obwohl eine vollständige Blockade bislang ausgeblieben ist, sorgen wiederkehrende Zwischenfälle und steigende Risikoprämien für angespannte und volatile Ölmärkte.

Politisch hat sich das iranische Regime als widerstandsfähiger erwiesen als zunächst erwartet. Trotz Schwächung bleibt es an der Macht und lehnt weiterhin Waffenstillstandsbedingungen ab, die als Kapitulation interpretiert werden könnten. Seine nukleare Strategie bleibt bewusst mehrdeutig und sichert damit strategischen Handlungsspielraum.

Für die Vereinigten Staaten ist die Lage zunehmend komplex. Die innenpolitische Unterstützung für ein langfristiges Engagement ist begrenzt, und die Entscheidungsträger bewegen sich zwischen Eskalationsrisiken und der Wahrnehmung eines strategischen Rückzugs. Ein klarer Ausgang ist derzeit nicht erkennbar. Der Konflikt hat sich von einer kurzfristigen militärischen Auseinandersetzung zu einem länger anhaltenden geopolitischen Patt entwickelt, mit nachhaltigen Auswirkungen auf die Energiemärkte und die globale Risikobereitschaft.

Freigabe strategischer Ölreserven löst die Hormuskrise nicht

Als Reaktion auf die Störungen der Energieflüsse aus dem Nahen Osten haben die Industrieländer beschlossen, rund 400 Millionen Barrel Öl aus strategischen Reserven freizugeben — eine der größten koordinierten Maßnahmen dieser Art. Die Entscheidung der Internationalen Energieagentur (IEA), die 32 Mitgliedsländer umfasst, soll die globalen Energiemärkte stabilisieren, während die Spannungen rund um die Straße von Hormus zunehmen. Die Meerenge ist normalerweise für etwa 20 % des weltweiten Öltransports verantwortlich.

Seit der Eskalation des Konflikts und den erheblichen Störungen im Schiffsverkehr sind die Ölpreise deutlich gestiegen. Der Brent-Preis liegt inzwischen über 100 USD pro Barrel, rund 50 % über dem Vorkrisenniveau, was die Sorge vor anhaltenden Angebotsengpässen widerspiegelt.

Allerdings kann die Freigabe der Reserven den Ausfall nicht unmittelbar kompensieren. Das Öl muss gefördert, verkauft und physisch verteilt werden — ein Prozess, der Zeit benötigt. Gleichzeitig bleibt der Tankerverkehr durch die Straße von Hormus aufgrund von Sicherheitsrisiken, einschließlich möglicher Angriffe und Seeminen, stark eingeschränkt.

Trotz des umfangreichen Eingriffs bleiben die Märkte angespannt, was verdeutlicht, dass die Wiederöffnung der Straße von Hormus entscheidend für die Stabilisierung der globalen Energiemärkte ist.

Fed hält Zinsen stabil – kriegsbedingte Inflation belastet Ausblick

Die US-Notenbank beließ ihren Leitzins in der Spanne von 3,5 % bis 3,75 % und verfolgt angesichts erhöhter Unsicherheit einen vorsichtigen Abwarteansatz. Ölpreise von über 100 USD pro Barrel treiben die Inflation bereits an, wobei die Benzinpreise steigen und die Produzentenpreise positiv überraschen.

Der Fed-Vorsitzende, Jerome Powell, betonte, dass Dauer und Persistenz des Energieschocks weiterhin unklar sind. Zwar sind solche Schocks häufig vorübergehend, doch wächst das Risiko, dass sich Inflationserwartungen verfestigen, was weitere geldpolitische Straffungen erforderlich machen könnte. Die Erwartungen an Zinssenkungen haben deutlich nachgelassen; viele Entscheidungsträger rechnen inzwischen mit wenig oder keiner Lockerung in diesem Jahr. Gleichzeitig nehmen die Wachstumsrisiken zu, da höhere Energiekosten den Konsum belasten. Die Fed steht somit vor einem schwierigen Balanceakt zwischen Inflationsbekämpfung und Unterstützung der wirtschaftlichen Aktivität, unter zusätzlichem politischem Druck.

EZB hält still – kriegsbedingte Inflationsrisiken kehren zurück

Die Europäische Zentralbank beließ ihren Einlagensatz unverändert bei 2 %, doch der makroökonomische Ausblick hat sich verschoben. Nach der Eskalation im Nahen Osten wurden die Inflationsprognosen auf 2,6 % für 2026 und 2,1 % für 2027 nach oben revidiert, während die Wachstumserwartungen auf 0,9 % gesenkt wurden.

Nachdem sich die Inflation zuletzt nahe dem Ziel stabilisiert hatte, erhöhen steigende Öl- und Gaspreise — bedingt durch Störungen rund um die Straße von Hormus — erneut die Aufwärtsrisiken. Zusätzlicher Druck könnte von steigenden Lebensmittelpreisen und erneuten Störungen der Lieferketten ausgehen.

Präsidentin Christine Lagarde betonte, dass die EZB bereit ist zu handeln, falls sich die Inflation als persistenter erweist. Die Märkte preisen inzwischen die Möglichkeit weiterer geldpolitischer Straffungen im Laufe des Jahres 2026 ein, abhängig davon, wie stark sich der Energieschock auf die Gesamtwirtschaft überträgt.

Brent

Märkte

Globaler Überblick

Die globalen Aktienmärkte gaben im März 2026 um 6,3 % nach (–4,4 % in EUR und –2,9 % in CHF), belastet durch zunehmende geopolitische Spannungen und einen erneuten Anstieg der Energiepreise. Ölimportierende Volkswirtschaften — insbesondere in Asien und Europa — waren stärker betroffen als die USA. Der US-Dollar wertete gegenüber dem Euro um rund 2 % auf.

An den Anleihemärkten stiegen die Renditen breit an, was höhere Inflationserwartungen und eine Neubewertung des Zinsausblicks widerspiegelt. Der Goldpreis fiel um etwa 10 %, getrieben durch den Abbau spekulativer Positionen und die Aussicht auf höhere reale Zinsen.

Europa

Die europäischen Märkte wurden besonders stark getroffen, wobei die Aktienkurse im Zeitraum um rund 9 % zurückgingen. Dieser Rückgang machte sämtliche seit Jahresbeginn 2026 erzielten Gewinne zunichte und drückte die Märkte in den negativen Bereich. Störungen rund um die Straße von Hormus führten zu einem deutlichen Anstieg der Energiepreise und belasteten die wirtschaftliche Stimmung erheblich.

Die meisten Sektoren verzeichneten deutliche Verluste, da höhere Inputkosten und Unsicherheit die wirtschaftliche Aktivität dämpften. Besonders stark betroffen war der Immobiliensektor, der um etwa 17 % nachgab und damit seine Sensitivität gegenüber steigenden Renditen und restriktiveren Finanzierungsbedingungen widerspiegelt. Im Gegensatz dazu profitierte der Energiesektor von den höheren Preisen und legte um rund 22 % zu, womit er als einziger größerer Sektor positiv herausstach.

Auch die Staatsanleihemärkte standen unter Druck: Steigende Inflationserwartungen und höhere Renditen führten zu negativen Quartalsergebnissen sowohl in Kern- als auch in Peripheriemärkten.

Nordamerika

Die US-Aktienmärkte verzeichneten ein volatiles erstes Quartal, belastet durch Unsicherheiten im Zusammenhang mit Zöllen, erneute Bedenken im Bereich Künstliche Intelligenz sowie Spannungen in den privaten Kreditmärkten. Die Stimmung verschlechterte sich im März deutlich, da der Konflikt im Nahen Osten Stagflationsängste wieder aufleben ließ und die Erwartungen an Zinssenkungen der Fed zurückgingen. Trotz einer Erholung am letzten Handelstag schlossen die US-Aktien das Quartal mit einem Minus von rund 4 % (–4,9 % im März), was die schwächste Quartalsentwicklung seit dem dritten Quartal 2022 darstellt.

Die Rotation in kleinere Unternehmen setzte sich fort, doch Mid- und Small-Caps konnten sich der Korrektur im März nicht entziehen, auch wenn sie auf Quartalssicht weiterhin im Plus blieben. Die Sektorentwicklung verlief uneinheitlich: Der Energiesektor profitierte stark von steigenden Ölpreisen, während technologiebezogene Sektoren und Finanzwerte deutliche Verluste verzeichneten. Auch die Anleihemärkte standen unter Druck, da steigende Renditen die Indizes in den negativen Bereich drückten.

Lateinamerika

Brasilien und Mexiko zeigten sich im Vergleich zu den meisten asiatischen und europäischen Märkten relativ robust. Mexiko verzeichnete im März einen Rückgang von 3,9 %, konnte jedoch auf Quartalssicht ein Plus von 8,1 % erzielen. Brasilien schnitt noch besser ab, mit einem leichten Minus von lediglich 0,9 % im Monat und einem Anstieg von 12,7 % im ersten Quartal, unterstützt durch solide binnenwirtschaftliche Faktoren und seine Rohstoffexponierung.

Asien

Die japanischen Aktienmärkte gaben im März um rund 10 % nach, was vor allem auf die gestiegenen Energiepreise zurückzuführen ist, beendeten das Quartal jedoch dennoch mit einem Plus von etwa 3 %.

Die südkoreanischen Märkte verzeichneten eine deutliche Korrektur von rund 20 % im März, blieben jedoch auf Quartalssicht stark und legten insgesamt etwa 24 % zu. Im Gegensatz dazu mussten Indien und Indonesien deutliche Verluste hinnehmen: Die Märkte fielen im März um 11,3 % bzw. 14,4 %, wodurch sich die Jahresperformance auf –13,6 % bzw. –18,9 % verschlechterte. Die chinesischen Aktienmärkte verloren im Monatsverlauf 7,4 % und lagen im Quartal bei etwa –10,4 %.

Mehr auf LCI Research erfahren

Performance Aktien nach Ländern

in jeweiliger Heimwährung

Performance Aktien nach globales Sektores

in USD

Mehr über LCI Strategien erfahren

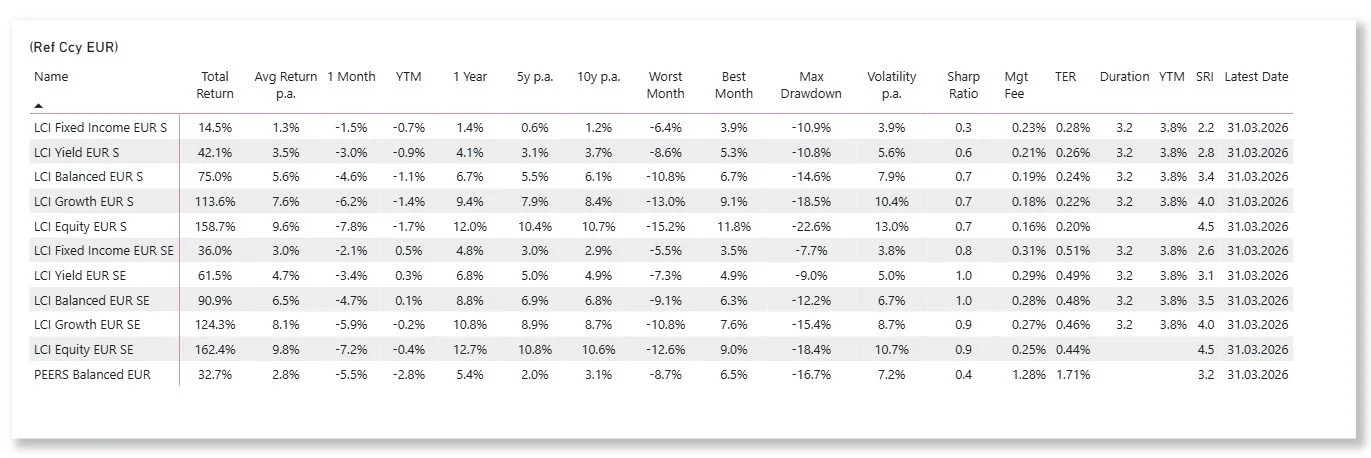

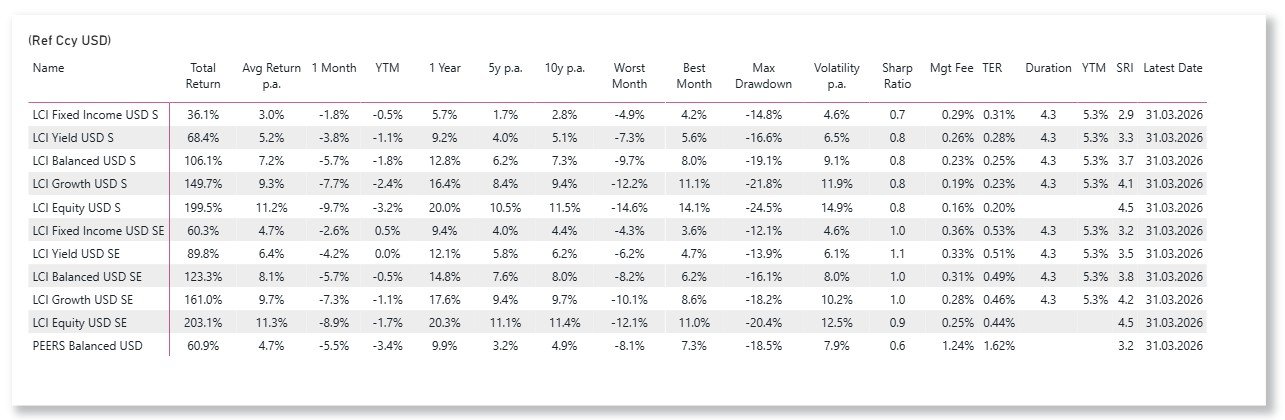

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD