LCI Monthly – Was den November 2025 prägte

Politik & Wirtschaft

US-Regierung eröffnet nach rekordlangem 43-Tage-Shutdown wieder

Nach einem historischen 43-tägigen Shutdown hat Präsident Donald Trump ein Übergangsfinanzierungsgesetz unterzeichnet, das die US-Regierung wieder öffnet und die längste Haushaltsblockade in der Geschichte des Landes beendet. Die Übergangsfinanzierung gilt bis zum 30. Januar und lässt Spielraum für Verhandlungen Anfang nächsten Jahres. Der Shutdown hat die Wirtschaft stark belastet. Laut Congressional Budget Office sank das BIP-Wachstum im Quartal um rund 1,5 Prozentpunkte. Fluggesellschaften erlitten Einnahmeverluste durch Flugausfälle, Lebensmittelhilfe für Millionen einkommensschwacher Haushalte verzögerte sich, und Bundesangestellte blieben wochenlang ohne Lohn. Mit den nun einlaufenden Nachzahlungen richtet sich der Fokus auf die Wiederherstellung staatlicher Dienste und Stabilisierung der Gesamtwirtschaft nach wochenlanger Unterbrechung.

Trump lockert Zölle – Zustimmung fällt wegen Lebenshaltungskosten

Trumps Zustimmungswerte liegen bei 38 %, nur 26 % befürworten seinen Umgang mit Lebenshaltungskosten. Als Reaktion verschiebt er den Fokus auf Bezahlbarkeit und hebt zahlreiche zuvor erhöhte Zölle wieder auf. Rund 200 Lebensmittelprodukte – darunter Rindfleisch und Kaffee – werden günstiger, was Exporteuren wie Indien zugutekommt, die zuvor mit Zöllen bis 50 % belegt waren. Zusätzlich wurden Zölle auf die meisten Kaffeeimportbohnen gesenkt, was US-Röstereien hilft. Brasilien, größter Kaffeeproduzent der Welt, profitiert jedoch kaum, da weiterhin rund 40 % Zoll anfallen.

Schweiz erzielt wichtigen Deal zur Senkung der US-Zölle

Die Schweiz und die USA haben eine bedeutende Einigung erzielt, um ihren monatelangen Zollstreit beizulegen. US-Strafzölle auf Schweizer Produkte sinken von 39 % auf maximal 15 % und beseitigen damit Wettbewerbsnachteile gegenüber EU und EFTA. Im Gegenzug will die Schweiz bis 2028 mindestens 200 Milliarden USD an Direktinvestitionen in die USA ermöglichen – vor allem aus der Pharmaindustrie, aber auch durch Firmen wie Pilatus und Stadler Rail. Auch Zölle auf ausgewählte US-Agrarprodukte sollen gesenkt werden, allerdings nur bei als „nicht sensibel“ eingestuften Waren. Laut Weißem Haus sollen bis 2026 bereits 67 Milliarden USD investiert sein; die USA erwarten zudem einen Rückgang ihres Handelsdefizits gegenüber der Schweiz (38,5 Mrd. USD im Jahr 2024). Die Schweizer Regierung stellt dies öffentlich jedoch nicht so dar. Wirtschaftsverbände begrüßen die Zollsenkung, warnen jedoch vor weiterhin hoher Unsicherheit, dem starken Franken und möglichen neuen Zöllen. Der 15-%-Satz gilt noch nicht: Beide Länder müssen Zollsysteme anpassen und die politische Einigung in einen verbindlichen Vertrag überführen.

Starke Nvidia-Zahlen beruhigen Märkte – Bubble-Sorgen bleiben

Nvidias jüngste Quartalszahlen übertrafen Erwartungen deutlich und beruhigten die Märkte nach Wochen der Schwankung. Der Umsatz stieg um 62 % auf 57 Mrd. USD, mit optimistischer Prognose von 65 Mrd. USD für das nächste Quartal – ein erneuter Beweis für den anhaltenden KI-Boom. Nvidia hat enorme Marktmacht: Der Börsenwert liegt über 4,5 Billionen USD und prägt Tech-Sentiment sowie Aktienmärkte weltweit. CEO Jensen Huang erklärt, die Welt trete in einen positiven KI-Zyklus ein, gestützt durch hohe Chip-Nachfrage, Rekordmargen über 73 % und massive Infrastrukturinvestitionen, u. a. in Saudi-Arabien. Trotz US-Exportbeschränkungen nach China erwartet Nvidia weiteres Wachstum durch Datenzentrums-Partnerschaften und steigenden Bedarf an Hochleistungs-Hardware. Dennoch bestehen Risiken: Großanleger haben Positionen reduziert, und der rasante, teils kreditfinanzierte Ausbau der KI-Infrastruktur – über 100 Mrd. USD in jüngster Zeit – wirft Nachhaltigkeitsfragen auf. Die dichte Verflechtung zwischen Nvidia, Cloud-Anbietern und KI-Startups weckt Überhitzungsängste. Mehr als die Hälfte institutioneller Investoren hält KI-Aktien bereits für blasenanfällig.

Chinas Wirtschaft unter Druck – Wachstum lässt weiter nach

Oktoberzahlen zeigen eine Verschärfung des Abschwungs: schwacher Konsum, sinkende Preise, rückläufige Investitionen. Trotz voller Einkaufsstraßen geben viele Verbraucher – besonders junge – vorsichtig aus, angesichts hoher Jugendarbeitslosigkeit und Lohnkürzungen. Der Einzelhandel wuchs lediglich 2,9 %, deutlich unter Erwartungen. China steckt in einem langen deflationären Zyklus: Verbraucherpreise stagnieren seit zehn Monaten, Erzeugerpreise fallen seit über dreißig Monaten. Unternehmensgewinne und private Investitionen schrumpfen; die Gesamtinvestitionen sind 2025 bereits 1,7 % gefallen – ein Rekord. Industrieauslastung bleibt niedrig, Immobilienpreise und Bautätigkeit sinken weiter trotz staatlicher Stützungsmaßnahmen. Hersteller wie BYD senken Preise, doch Absatzrückgänge halten an. Peking will Überkapazitäten abbauen, aber Massenwerkschließungen könnten Arbeitsmärkte destabilisieren, weshalb Lokalregierungen zögern. Stimulierung der Nachfrage erfordert stärkere Sozialsysteme (Kinderbetreuung, höhere Renten), aber fiskalische Beschränkungen verhindern breite Maßnahmen. Steigende Haushaltslasten, sinkende Steuereinnahmen und drohende Rentenfonds-Engpässe ab 2035 verschärfen den Handlungsspielraum.

Märkte erwarten zunehmend Fed-Zinssenkung im Dezember

Nachdem Zinssenkungserwartungen für 2025 zuletzt abgenommen hatten, rechnet JPMorgan nun mit einer ersten Senkung bereits im nächsten Monat. Swaps preisen die Wahrscheinlichkeit auf 80 %, nach weniger als 30 % eine Woche zuvor. Auslöser sind schwache Verbraucherstimmung, das Fed Beige Book mit Hinweisen auf geringeren Konsum, leichte Arbeitsplatzverluste und Nachfragewachstum nur bei Hochverdienern. Zugleich steigen Strompreise auf ein Zweijahreshoch und dürften bis 2026 weiter klettern – getrieben von Industrie- und KI-Strombedarf.

Warren Buffett tritt schrittweise zurück – Berkshire in neuer Ära

Warren Buffett (95) kündigte an, keine jährlichen Aktionärsbriefe mehr zu schreiben und seine Schenkungen an Familienstiftungen zu beschleunigen – ein weiterer Schritt im Führungswechsel. Operative Verantwortung geht zum Jahresende an Greg Abel über, während Buffett Vorsitzender bleibt. Er wird einen Großteil seiner Class-A-Aktien behalten, bis volles Vertrauen in Abel besteht; die Aktie verlor zuletzt 12 %. Gleichzeitig spendete Buffett Aktien im Wert von ca. 1,3 Mrd. USD an vier Stiftungen – er wünscht, dass seine Kinder diese Mittel zu Lebzeiten verwalten. Sein Schreiben kombiniert persönliche Rückblicke, Anerkennung für Charlie Munger und Warnungen vor steigenden Managergehältern und Risiken überalterter Führung. Buffett versichert: Berkshire bleibt robust, krisenfest und langfristig ausgerichtet, auch wenn künftige Renditen moderater ausfallen könnten. Er schließt reflektiert und optimistisch – weiterhin täglich aktiv, dankbar für seine Lebenszeit, mit der Botschaft: Vorbilder sorgfältig wählen.

Berkshire Hathaway Inc

Märkte

Globaler Überblick

Die globalen Aktienmärkte schlossen den November leicht positiv bei +0,3 %, doch unter der Oberfläche zeigten sich deutliche sektorale Unterschiede. Der Gesundheitssektor führte mit einem kräftigen Plus von +8,2 %, gefolgt von Basiskonsumgütern und Kommunikationsdiensten, die vom defensiven Marktumfeld profitierten. Materialien und Energie legten ebenfalls zu, gestützt durch eine stabile Rohstoffnachfrage. Zyklische und wachstumsorientierte Sektoren hatten hingegen zu kämpfen: Technologie fiel um –4,6 % aufgrund erneuter Bewertungsbedenken und Gewinnmitnahmen. Zyklischer Konsum (–1,9 %) und Industrie (–1,3 %) blieben ebenfalls zurück. Insgesamt war der November stärker durch Sektorrotation als durch eine breite Markterholung geprägt — defensive Bereiche kompensierten die Schwäche in Wachstums- und Zykliksektoren.

Europa

Der November verlief für europäische Aktien ruhig, mit einem moderaten Anstieg von +0,4 % im MSCI Euro. Spanien führte die Region mit +3,1 %, gefolgt von Italien (+1,7 %) und Frankreich (+0,1 %). Deutschland lag leicht im Minus (–0,2 %). Außerhalb der Eurozone entwickelte sich die Schweiz mit +4,4 % besonders gut, während das Vereinigte Königreich +0,5 % beitrug.

Die Anleihemärkte blieben stabil: die 10-jährige Bundesrendite verharrte bei 2,7 %, Frankreich und Italien blieben bei 3,4 %, Spanien stieg leicht auf 3,2 %, während die Schweiz bei 0,2 % und Großbritannien bei 4,4 % blieben.

Nordamerika

Die US-Märkte starteten schwach in den November, belastet durch den verlängerten Government Shutdown, hohe Bewertungen im Tech-Segment und eine straffe Haltung der Fed. Das Verbrauchervertrauen fiel auf den niedrigsten Stand seit 2022, und die Volatilität stieg deutlich. Gegen Monatsende drehte die Stimmung jedoch, als die Märkte zunehmend mit einer möglichen Zinssenkung im Dezember rechneten. Der S&P 500 schloss leicht im Plus bei +0,25 %. Mid- und Small-Cap-Aktien schnitten besser ab und stiegen um 2 % bzw. 3 %. Sektortrends waren stark unterschiedlich: Gesundheit legte rund +9 % zu, während Technologie aufgrund anhaltender Vorsicht bei KI-bezogenen Werten verlor.

Die Anleihemärkte entwickelten sich breit positiv; die Renditen der US-Treasuries fielen, und die 10-jährige Staatsanleihe rutschte wieder unter 4 %.

In Kanada entwickelten sich die Aktienmärkte robust: +3,9 % für den S&P/TSX Composite und +3,6 % für den S&P/TSX 60. Die Sektorleistungen variierten stark: Materialien stiegen um 14,6 %, während Technologie über 7 % verlor. Rohstoffindizes waren stark, einschließlich +3,3 % bei Basismetallen und +16 % bei Gold.

Lateinamerika

Die wichtigsten Aktienmärkte Lateinamerikas verzeichneten im November deutliche Zuwächse und setzten ihre robuste Entwicklung seit Jahresbeginn fort. Der S&P Latin America BMI stieg um 5,1 %, unterstützt durch ein verbessertes Risikosentiment, stabile Rohstoffpreise und anhaltendes Interesse an zyklischen Schwellenmarktwerten.

Unter den einzelnen Ländern legte Brasilien um 6,1 % zu, begünstigt durch bessere Wachstumsaussichten im Inland und eine unterstützende Geldpolitik, während Mexiko um 1,7 % zulegte und damit einen moderaten, aber stabilen Aufwärtstrend fortsetzte. Chile übertraf die Region mit einem Plus von 7,4 %, getragen vom Momentum kupferbezogener Unternehmen und verbesserten Inflationsdaten.

Insgesamt profitierte Lateinamerika von einem konstruktiven makroökonomischen Umfeld und der Präferenz der Anleger für Märkte mit vergleichsweise attraktiven Bewertungen.

Mehr auf LCI Research erfahren

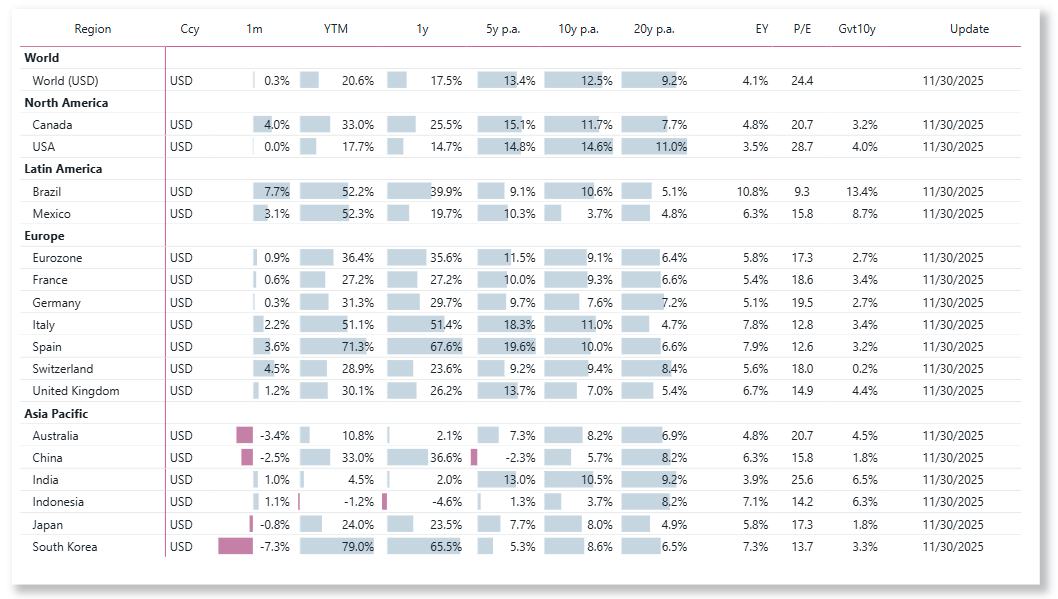

Performance Aktien nach Ländern

Wählen Sie die Performance-Währung: Landeswährung, EUR, CHF oder USD.

Performance Aktien nach globales Sektores

Wählen Sie die Performance-Währung: EUR, CHF oder USD.

Mehr über LCI Strategien erfahren

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD