OECD-Wirtschaftsausblick – Dezember 2025

Robustes Wachstum bei zunehmenden Fragilitäten

Einleitung

Die Weltwirtschaft hat sich in diesem Jahr als widerstandsfähiger erwiesen als erwartet, gestützt durch verbesserte Finanzierungsbedingungen, steigende investitions- und handelsbezogene Aktivitäten im Zusammenhang mit künstlicher Intelligenz sowie makroökonomische Maßnahmen. Gleichzeitig nehmen jedoch die zugrunde liegenden Fragilitäten zu. Die Arbeitsmärkte zeigen erste Anzeichen einer Abschwächung, obwohl die OECD-Arbeitslosenquote stabil bei 4,9 % liegt. In vielen Ländern sind die offenen Stellen unter ihren Durchschnitt von 2019 gefallen, während sich das Vertrauen eintrübt. Die Risiken für den Ausblick bleiben erheblich, darunter die Aussicht auf weitere Handelshemmnisse sowie eine mögliche abrupte Neubewertung von Risiken an den Finanzmärkten, die durch Spannungen in hochverschuldeten nichtbanklichen Finanzinstitutionen und durch volatile Krypto-Asset-Märkte verstärkt werden könnte. Anhaltende fiskalische Sorgen könnten zu weiteren Anstiegen der langfristigen Anleiherenditen führen, was die Finanzierungsbedingungen verschärfen und die Schuldendienstlast erhöhen könnte, mit potenziell dämpfenden Auswirkungen auf das Wirtschaftswachstum.

Wichtige Kennzahlen

Wichtige Kennzahlen

Das globale Wachstum war robust, dürfte sich jedoch abschwächen

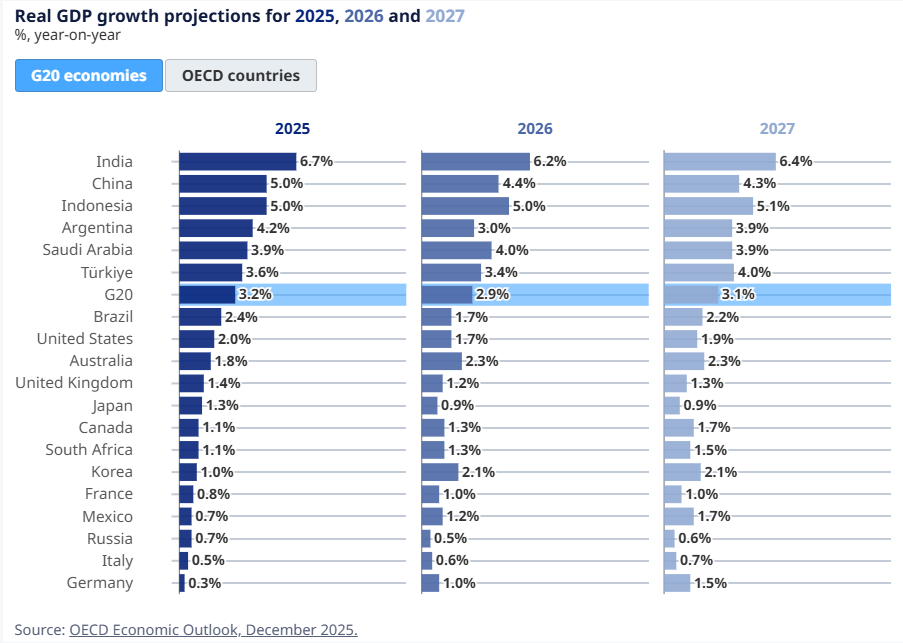

Das Wachstum des globalen Bruttoinlandsprodukts dürfte sich von 3,2 % im Jahr 2025 auf 2,9 % im Jahr 2026 verlangsamen und anschließend im Jahr 2027 leicht auf 3,1 % anziehen.

Die wirtschaftliche Aktivität dürfte sich kurzfristig abschwächen, da höhere effektive Zollsätze allmählich durchschlagen und Investitionen sowie Handel belasten, vor dem Hintergrund anhaltender geopolitischer und wirtschaftspolitischer Unsicherheit. Für die zweite Jahreshälfte 2026 wird eine erneute Festigung des Wachstums erwartet, da die Auswirkungen der Zölle nachlassen, sich die Finanzierungsbedingungen verbessern und eine niedrigere Inflation die Nachfrage stützt, wobei die aufstrebenden Volkswirtschaften Asiens weiterhin die wichtigsten Treiber des globalen Wachstums bleiben.

Prognosen für das reale BIP-Wachstum

Die Inflation dürfte weiter in Richtung der Zielwerte der Zentralbanken sinken

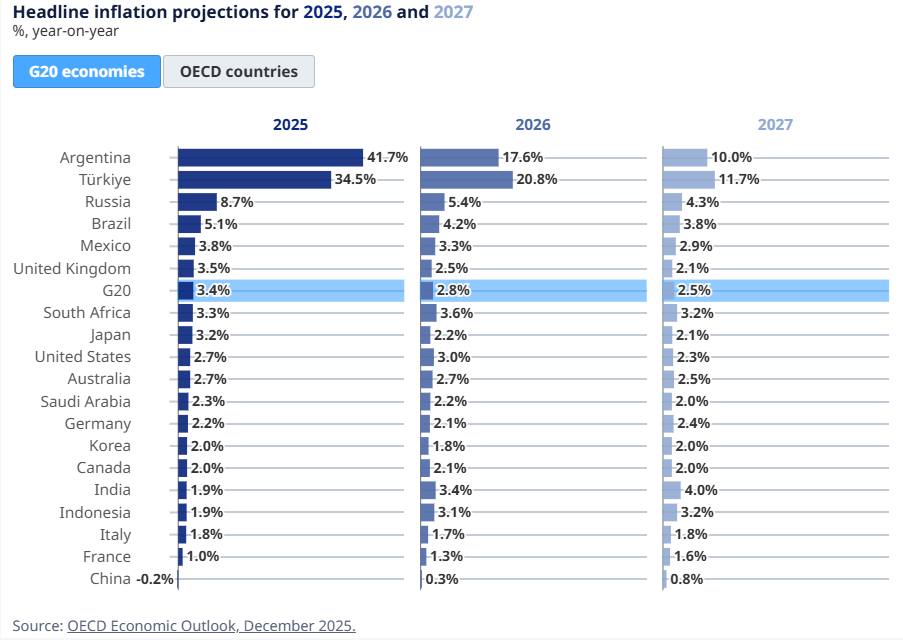

Die Gesamtinflation bleibt in einigen Regionen hartnäckig, dürfte jedoch bis 2027 in nahezu allen großen Volkswirtschaften wieder die Zielwerte der Zentralbanken erreichen.

Die jährliche Verbraucherpreisinflation in den G20-Ländern dürfte von 3,4 % in diesem Jahr auf 2,8 % im Jahr 2026 und 2,5 % im Jahr 2027 zurückgehen.

Prognosen für die Gesamtinflation

Strukturelle Reformen sind entscheidend zur Stärkung der Wachstumsaussichten

Produktivität und wirtschaftliche Dynamik haben sich in den vergangenen zwei Jahrzehnten verlangsamt. Seit dem Ende der 1990er-Jahre ist das Wachstum der Pro-Kopf-Produktion im OECD-Raum um etwa einen Prozentpunkt zurückgegangen, und die anhaltende Abschwächung der multifaktoriellen Produktivität hat Befürchtungen geweckt, dass die Triebkräfte von Innovation und unternehmerischer Dynamik an Schwung verlieren.

Ein stärkeres Wachstum könnte erreicht werden, wenn die Regierungen die strukturellen Reformen weiter vorantreiben würden. Insbesondere regulatorische Reformen könnten die unternehmerische Dynamik und das Produktivitätswachstum stärken.

Vollständigen Bericht ansehen