LCI Monthly – Was den Oktober 2025 prägte

Politik & Wirtschaft

Weltweite Geschäftstätigkeit erstarkt – Deutschland und die USA treiben das Wachstum im Oktober an

Im Oktober wuchs die deutsche Wirtschaft so stark wie seit fast zweieinhalb Jahren nicht mehr, angetrieben vor allem durch den kräftigen Aufschwung im Dienstleistungssektor. Der zusammengesetzte PMI stieg auf 53,8 und lag damit deutlich über der Wachstumsschwelle von 50, während der Dienstleistungs-PMI auf 54,5 kletterte. Die Industrie bleibt mit 49,6 leicht unter der Expansionsmarke, belastet durch schwache Exporte und moderate Stellenstreichungen. Im gesamten Euroraum beschleunigte sich das Wachstum, wobei der zusammengesetzte PMI ein 17-Monats-Hoch von 52,2 erreichte – gestützt durch den stärksten Anstieg neuer Aufträge seit 2022. In Frankreich stabilisierte sich die Industrie, während der Dienstleistungssektor aufgrund politischer Blockaden schwächer wurde. Im Vereinigten Königreich erholte sich die Industrieproduktion auf 49,6 im Vorfeld des Haushalts im November. Japans Privatsektor verlor an Dynamik (PMI 48,3), während Indiens Industrie stark blieb (58,4). Die US-Wirtschaft expandierte weiter: Der zusammengesetzte PMI stieg auf 54,8, der Dienstleistungsindex auf 55,2 – was einer annualisierten BIP-Wachstumsrate von rund 2,5 % entspricht.

US-Inflation steigt auf 3 %

Die Verbraucherpreise stiegen im September im Vergleich zum Vorjahresmonat um 3 %. Von Reuters befragte Ökonomen hatten mit einem noch stärkeren Anstieg von 3,1 % gerechnet, nach einem Zuwachs von 2,9 % im August. Auf Monatsbasis erhöhten sich die Preise von August bis September um 0,3 %. Die Kerninflation – ohne Energie- und Lebensmittelpreise – lag im September ebenfalls bei 3 %.

Probleme regionaler US-Banken schüren erneut Marktbedenken

Eine neue Welle von Insolvenzen und Kreditausfällen verunsichert die US-Märkte und weckt erneut Sorgen um die Finanzstabilität regionaler Banken. Western Alliance und Zions Bancorp meldeten beide in dieser Woche erhebliche Kreditverluste, wobei Zions bei ihrer Tochtergesellschaft California Bank & Trust 50 Millionen US-Dollar an faulen Krediten abschrieb. Die Nachricht kam, als große US-Banken solide Gewinne vorlegten. Doch JPMorgan-Chef Jamie Dimon warnte: „Wenn eine Kakerlake auftaucht, gibt es wahrscheinlich noch mehr“ – eine Anspielung auf versteckte Risiken im Bereich Private Credit und Leveraged Loans. Jüngste Insolvenzen, etwa der Autozulieferer Tricolor und First Brands, rufen Erinnerungen an die Regionalbankenkrise von 2023 nach dem Zusammenbruch der Silicon Valley Bank wach. Auch wenn das Umfeld heute anders ist – die Zinsen fallen statt zu steigen –, bleiben die Kreditspreads eng, was darauf hindeutet, dass Anleger das Risiko unterschätzen. Analysten warnen, dass diese isolierten Ausfälle ein spätes Marktstadium signalisieren könnten, das anfällig für eine Korrektur ist.

China verschärft Kontrolle über Exporte seltener Erden und schürt Sorgen um die globale Versorgung

China verschärft seinen Griff auf die weltweite Versorgung mit seltenen Erden (REE) und erweitert die Exportbeschränkungen ab dem 1. Dezember von sieben auf zwölf der siebzehn Schlüsselelemente. Ab diesem Datum muss jedes Produkt, das mehr als 0,1 % chinesische seltene Erden enthält, vor dem Export von der Regierung genehmigt werden. Betroffen sind Branchen von Magneten, Katalysatoren und Solarpanels bis hin zu Halbleitern und Militärtechnologien. China beherrscht die globale Raffineriekapazität – es verarbeitet 85 % der leichten und nahezu 100 % der schweren seltenen Erden –, obwohl nur rund 70 % der Metalle im eigenen Land abgebaut werden. Diese Dominanz beruht auf massiven staatlichen Investitionen, Skaleneffekten und einer hohen Toleranz gegenüber den ökologischen Kosten des Abbaus. Der Übergang zu grüner Energie treibt die Nachfrage nach seltenen Erden an, die in Elektrofahrzeugen und Windturbinen verwendet werden. Gleichzeitig konsolidiert die Regierung den Sektor unter großen staatlich kontrollierten Konzernen, um die Aufsicht zu verstärken. Obwohl neue Bergbauprojekte in den USA, Australien und Europa entstehen, bleibt die Produktion begrenzt. Die Entwicklung neuer Minen kann ein Jahrzehnt dauern, und trotz wachsender Recyclingbemühungen verschaffen Chinas Exportbeschränkungen dem Land weiterhin strategischen Einfluss – ein Druckmittel nicht nur gegenüber den USA, sondern gegenüber der gesamten Weltwirtschaft.

US-Sanktionen gegen russische Ölkonzerne verändern den globalen Energiemarkt

Die US-Regierung hat umfassende Sanktionen gegen den russischen Energiesektor verhängt und dabei die großen Ölproduzenten Lukoil und Rosneft sowie deren Tochtergesellschaften ins Visier genommen. Weltweit riskieren Unternehmen, die weiterhin mit ihnen handeln, sekundäre US-Sanktionen – einschließlich des Ausschlusses von amerikanischen Finanzmärkten. Geschäftspartner haben bis zum 21. November Zeit, ihre Beziehungen zu beenden. Die Nachricht ließ die Ölpreise um 5 % steigen, da die Märkte ein engeres globales Angebot erwarten. Ziel der Maßnahme ist es, die wichtigste Einnahmequelle des Kremls zu schwächen und Präsident Wladimir Putin im Krieg gegen die Ukraine unter Druck zu setzen. Besonders betroffen sind China und Indien, Russlands größte Abnehmer von Erdöl. China importiert täglich 2,3 Millionen Barrel, während Indien inzwischen über 30 % seines Öls aus Russland bezieht. Große Unternehmen wie Reliance und Nayara – letzteres teilweise im Besitz von Rosneft – stehen vor dem Dilemma, entweder die US-Beschränkungen zu befolgen oder den Zugang zu westlichen Märkten zu verlieren. Analysten erwarten, dass sich beide Länder zunehmend auf Lieferanten aus dem Nahen Osten, Afrika und Südamerika stützen werden, was die Preise weiter antreiben dürfte. Während indische Raffinerien mit geringeren Margen rechnen müssen, dürfte die Gesamtwirtschaft stabil bleiben. Die Sanktionen markieren eine bedeutende Verschiebung der globalen Ölströme und unterstreichen Washingtons wachsenden Einfluss auf die verbleibenden Energiehandelspartner Moskaus.

Sanae Takaichi wird Japans erste Premierministerin inmitten politischer Turbulenzen

Japan hat Sanae Takaichi (64) zur ersten Premierministerin des Landes gewählt und damit Monate politischer Unsicherheit nach dem Rücktritt des früheren Regierungschefs Shigeru Ishiba beendet. Takaichi, Vertreterin der konservativen Liberaldemokratischen Partei (LDP), gewann 237 von 465 Parlamentsstimmen – mehr als das Gesamtergebnis ihrer Koalition – dank einer neuen Allianz mit der Reformpartei Nippon Ishin. Im Inland steht Takaichi einem zersplitterten politischen Umfeld gegenüber, nachdem die buddhistisch geprägte Komeito-Partei ihre jahrzehntelange Koalition mit der LDP beendet hat. Ihre Partnerschaft mit Ishin bietet nur bedingte Unterstützung und macht ihr Mandat fragil. Wirtschaftlich setzt sie auf expansive Fiskal- und Geldpolitik nach dem Vorbild ihres Mentors Shinzo Abe, doch hohe Schulden, Inflation und ein schwacher Yen begrenzen ihren Handlungsspielraum. Takaichis Sieg signalisiert eine konservative Wiederbelebung. Ihr Programm umfasst eine Verfassungsreform, eine härtere Haltung gegenüber China und eine Stärkung der Verteidigung. Doch interne Spannungen – insbesondere mit dem haushaltspolitischen Hardliner Taro Aso, nun ihr Stellvertreter – sowie unklare öffentliche Unterstützung könnten ihre Regierungsfähigkeit einschränken. Japan tritt in eine neue Ära unter seiner ersten Regierungschefin ein, doch Stabilität ist keineswegs garantiert.

Regierungskrise in Frankreich: Lecornu übersteht Misstrauensvotum und kann weiterregieren

In Frankreich hat Premierminister Sébastien Lecornu ein Misstrauensvotum überstanden und bleibt im Amt. Er sicherte sich die Unterstützung der Sozialisten, indem er die umstrittene Rentenreform von Präsident Emmanuel Macron aussetzte. Die schrittweise Anhebung des Rentenalters von 62 auf 64 Jahre wird bei derzeit 62 Jahren und 9 Monaten eingefroren – ein Schritt, den die Sozialistische Partei als Erfolg feierte.

Credit-Suisse-Gläubiger gewinnen vor Gericht: AT1-Anleihenschreibung war rechtswidrig — aber wer zahlt sie zurück?

Gläubiger der Credit Suisse haben einen bedeutenden Sieg errungen: Das Bundesverwaltungsgericht hat entschieden, dass die Abschreibung von 16 Milliarden Franken an AT1-Anleihen im Zuge der Übernahme der Bank rechtswidrig war. Unklar bleibt jedoch, ob — und wann — die Investoren entschädigt werden.

Goldpreis erreicht neuen Rekord und übersteigt 4.000 US-Dollar pro Unze

Der Goldpreis setzt seinen Rekordlauf fort und hat nun die Marke von 4.000 US-Dollar pro Unze überschritten. Haupttreiber sind die angespannte geopolitische Lage, ein schwacher US-Dollar, Käufe der Zentralbanken, hohe Staatsverschuldung und Inflationsängste. Gold gilt seit Jahrtausenden als Wertspeicher und klassische „Krisenwährung“.

US-Government Shutdown könnte der längste der Geschichte werden

Hunderttausende Bundesangestellte sind seit dem 1. Oktober beurlaubt oder arbeiten ohne Bezahlung, nachdem Republikaner und Demokraten sich nicht auf einen neuen Haushalt einigen konnten. Die US-Regierung steht faktisch still – mit Flugverspätungen, geschlossenen Museen und gestoppten Agrarkrediten. Der Stillstand droht zum längsten Government Shutdown der US-Geschichte zu werden.

Milei stärkt sein Mandat, steht jedoch vor politischen Herausforderungen

Argentiniens Präsident Javier Milei errang einen unerwartet klaren Wahlsieg und erhielt damit ein starkes Mandat, seine Wirtschaftsreformen fortzusetzen. Seine libertäre Koalition kontrolliert nun etwa ein Drittel des Parlaments, was ihm erlaubt, in Wirtschaftsfragen per Dekret zu regieren und oppositionelle Blockaden zu verhindern. Die Wähler signalisierten, dass sie trotz jüngster wirtschaftlicher Schwierigkeiten keine Rückkehr zum Peronismus wollen.

Mileis erste Reformen zeigten beeindruckende Ergebnisse: Die Inflation sank von 200 % auf rund 30 %, das Haushaltsdefizit wandelte sich in einen Überschuss, und das Wachstum kehrte vorübergehend zurück, was eine teilweise Lockerung der Kapitalverkehrskontrollen ermöglichte. Seit Mai ist die Wirtschaft jedoch erneut geschrumpft, der Peso musste mit US-Krediten stabilisiert werden, und Korruptionsskandale drückten seine Zustimmungswerte auf etwa 40 %. Obwohl Mileis Sieg Vertrauen zurückbrachte, fehlt ihm weiterhin eine Parlamentsmehrheit. Um seine Reformen zu sichern, muss er breitere Allianzen schmieden und mehr politisches Geschick zeigen — etwas, das sein konfrontativer Stil bisher erschwert hat.

USA verschärfen Konflikt mit Venezuela: Pentagon entsendet seinen mächtigsten Flugzeugträger in die Karibik

Die Trump-Regierung verschärft ihre Konfrontation mit Venezuela und hat den Einsatz des Flugzeugträgers USS Gerald R. Ford – des stärksten der US-Marine – in der Karibik angeordnet. Berichten zufolge erwägt das Pentagon zudem Angriffe auf Ziele innerhalb Venezuelas, was eine deutliche Eskalation der Spannungen darstellt. Der Schritt unterstreicht Washingtons wachsende Bereitschaft, nach Jahren diplomatischer und wirtschaftlicher Sanktionen auch militärischen Druck auf die Regierung in Caracas auszuüben.

„Perfekte Kombination“, aber „erhebliches Risiko“: Novartis kündigt größte Übernahme seit einem Jahrzehnt an

Der Schweizer Pharmakonzern Novartis hat seine größte Übernahme seit zehn Jahren bekannt gegeben und plant, das US-Unternehmen Avidity Biosciences für 12 Milliarden US-Dollar zu erwerben. Das in Basel ansässige Unternehmen bezeichnet den Deal als „perfekte Kombination“ und erwartet, damit künftiges Wachstum zu fördern und seine Position in innovativen Therapien zu stärken. Avidity ist auf RNA-basierte Medikamente spezialisiert – ein vielversprechendes, aber noch experimentelles Feld, das auf die Behandlung seltener Muskel- und Erbkrankheiten abzielt. Da jedoch keines der Avidity-Medikamente bislang den Markt erreicht hat, bleibt die Übernahme ein Wagnis auf zukünftige Innovation statt auf kurzfristige Gewinne.

Fed senkt Zinsen, signalisiert aber Pause – trotz starkem US-Wachstum und Unsicherheit am Arbeitsmarkt

Die US-Notenbank hat die Leitzinsen um 0,25 % auf eine Spanne von 3,75–4 % gesenkt, um die US-Wirtschaft angesichts des Regierungsstillstands und begrenzter Wirtschaftsdaten zu stützen. Zwar bleibt die Inflation erhöht, breitet sich aber nicht weiter aus. Die Hauptschwäche liegt am Arbeitsmarkt, teilweise bedingt durch geringere Zuwanderung und vermehrte Pensionierungen. Die Entscheidung fiel gespalten aus – einige befürworteten eine stärkere Senkung, andere gar keine –, was die Unsicherheit über den weiteren Kurs der Geldpolitik verdeutlicht. Fed-Chef Jerome Powell betonte, dass eine weitere Zinssenkung im Dezember „alles andere als sicher“ sei, zumal BIP und Konsumausgaben mit 3,8 % bzw. 2,5 % stärker als erwartet gestiegen sind. Zudem beendete die Fed ihr Programm zum Bilanzabbau aufgrund knapper Liquidität. Die Märkte rechnen nun mit weniger Zinssenkungen im Jahr 2025, und die Fed dürfte pausieren, falls Wachstum und Konsum robust bleiben.

Spektakulärer Raub im Louvre: Diebe stehlen Frankreichs Kronjuwelen in nur sieben Minuten

Einbruch im Pariser Louvre: Innerhalb von nur sieben Minuten entwendeten Diebe acht Kronjuwelen Frankreichs. Die Täter drangen über ein Fenster mithilfe eines Lastenaufzugs ein und stahlen unter anderem Schmuckstücke, die einst Kaiserin Eugénie gehörten.

Im Oktober wuchs die deutsche Wirtschaft so stark wie seit fast zweieinhalb Jahren nicht mehr

Märkte

Obligationen

Euroraum

Die Renditen von Staatsanleihen im Euroraum gaben im Oktober leicht nach, da schwächere Inflationsdaten und eine eingetrübte Stimmung die Erwartungen auf erste EZB-Zinssenkungen Anfang 2026 verstärkten. Die Rendite zehnjähriger Bundesanleihen fiel auf rund 2,65 %, während der Durchschnitt im Euroraum auf 3,1 % sank. In Frankreich hielten die politischen Spannungen nach der Regierungskrise an, doch die Marktreaktionen blieben begrenzt; OAT-Renditen bewegten sich um 3,5 %, die Spreads zu Bunds blieben weitgehend stabil. Periphere Anleihen schnitten etwas besser ab, gestützt durch verbesserten Risikoappetit und fortgesetzte PEPP-Reinvestitionen der EZB.

USA

Die Renditen von US-Staatsanleihen sanken im Oktober weiter, nachdem die Fed den Leitzins um 25 Basispunkte auf 3,75–4,0 % gesenkt hatte und weitere Schritte als „ nicht sicher “ bezeichnete. Rückläufige Inflationsdaten und Anzeichen eines schwächeren Arbeitsmarkts stützten die Entscheidung, während robustes BIP- und Konsumwachstum einen stärkeren Rückgang der Langfristrenditen verhinderte. Kreditspreads blieben eng, getragen von hoher Risikobereitschaft und stabiler Nachfrage nach Investment-Grade-Emissionen. Hochzinsanleihen entwickelten sich ebenfalls gut, was das Vertrauen der Anleger in eine sanfte Konjunkturabkühlung widerspiegelt.

Aktien

Globaler Überblick

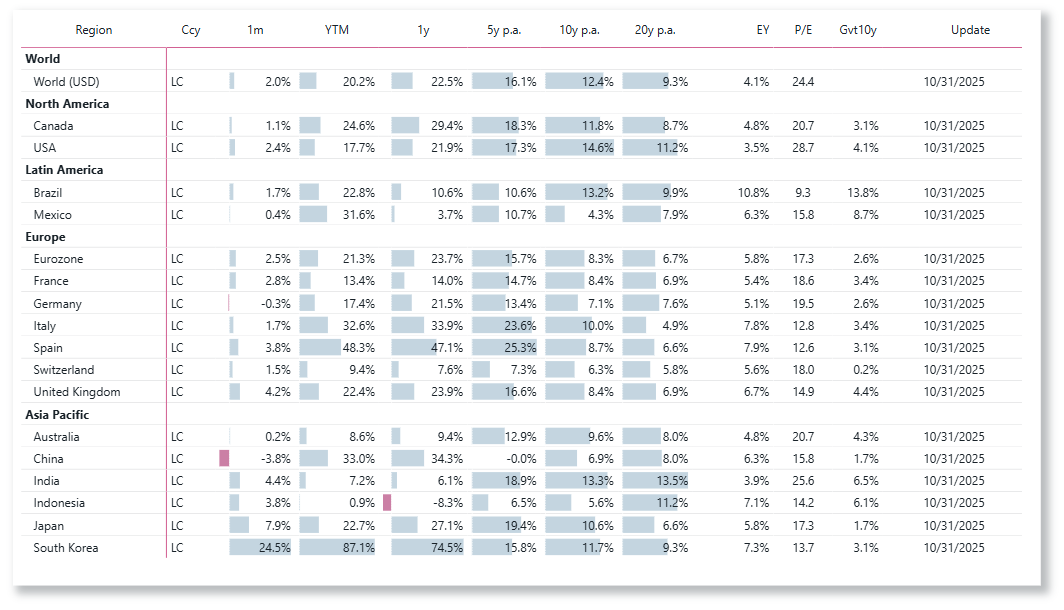

Weltweite Aktien legten im Oktober weiter zu; der MSCI World stieg um etwa 2,0 %. Die Märkte reagierten positiv auf die Zinssenkung der Fed und den fortgesetzten disinflationären Trend in den großen Volkswirtschaften. Solides US-Wachstum und widerstandsfähige Unternehmensgewinne stützten die Stimmung, während Europa und Japan von verbesserter Zuversicht und stabilen Währungen profitierten. Schwellenländer entwickelten sich uneinheitlich, belastet durch den stärkeren US-Dollar und eine schwache Dynamik in China.

Europa

Europäische Aktien legten im Oktober insgesamt zu; der Euroraum gewann 2,5 %. Frankreich (+2,8 %) profitierte von Stärke im Luxus-, Gesundheits- und Konsumsektor, während Deutschland (-0,3 %) wegen schwacher Exportnachfrage zurückblieb. Italien (+1,7 %) und Spanien (+3,8 %) übertrafen den Durchschnitt dank solider Binnennachfrage und starker Banken. Die Schweiz (+1,5 %) erholte sich leicht, gestützt von defensiven Sektoren und der Nachfrage nach Qualitätswachstumswerten. Das Vereinigte Königreich (+4,2 %) führte die Region an, getragen von breiten Zugewinnen bei Finanz-, Konsum- und Energiewerten. Insgesamt profitierten die europäischen Märkte von sinkenden Inflationserwartungen und einem gestiegenen Vertrauen in die kurzfristigen Aussichten.

Nordamerika

Nordamerikanische Aktien legten im Oktober zu: die USA +2,4 %, Kanada +1,1 %. In den USA unterstützten die Zinssenkung der Fed und die nachlassende Inflation die Stimmung; besonders stark waren Informationstechnologie und Gesundheitswesen. Der Finanzsektor hinkte wegen neuer Spannungen bei einigen Regionalbanken und sinkender Zinsmargen hinterher, während Energie und Rohstoffe unter fallenden Preisen litten. In Kanada wurden moderate Industriezuwächse durch schwache Finanz- und Rohstofftitel neutralisiert. Insgesamt profitierte die Region weiterhin von robusten Wachstumserwartungen und günstigeren monetären Bedingungen.

Asia-Pacific

Asiatische Aktien verzeichneten im Oktober kräftige Zugewinne, jedoch mit deutlicher Streuung zwischen den Märkten. Südkorea (+24,5 %) sprang an, getragen von einem kräftigen Comeback der Halbleiter- und Technologiewerte, gestützt durch bessere Exportzahlen und starke Auslandszuflüsse. Japan (+7,9 %) übertraf ebenfalls dank schwachem Yen, solider Gewinne und anhaltend lockerer Geldpolitik. Indien (+4,4 %) setzte seinen Aufwärtstrend fort, während Indonesien (+3,8 %) durch Energie- und Rohstofftitel unterstützt wurde. Dagegen fiel China (-3,8 %) aufgrund anhaltender Immobilienprobleme und schwacher Konsumnachfrage zurück. Australien (+0,2 %) blieb nahezu unverändert, da Gewinne im Bergbau- und Finanzsektor Verluste bei defensiven Werten ausglichen.

Lateinamerika

Lateinamerikanische Aktien legten im Oktober leicht zu; Brasilien +1,7 %, Mexiko +0,4 %. In Brasilien spiegelten moderate Gewinne stabile Inlandserwartungen und Kontinuität in der Fiskalpolitik wider. Ein stabiler Real und rückläufige Inflation begünstigten selektive Käufe in Finanz- und Konsumwerten, während Energie und Rohstoffe schwächer tendierten. In Mexiko konsolidierte der Markt nach starken Vormonatsgewinnen; ein fester Peso und vorsichtige Signale der Banxico begrenzten den Spielraum. Insgesamt blieb die Region durch moderate Inflation und robuste Binnennachfrage unterstützt, auch wenn der starke US-Dollar den Aufwärtstrend dämpfte.

Mehr auf LCI Research erfahren

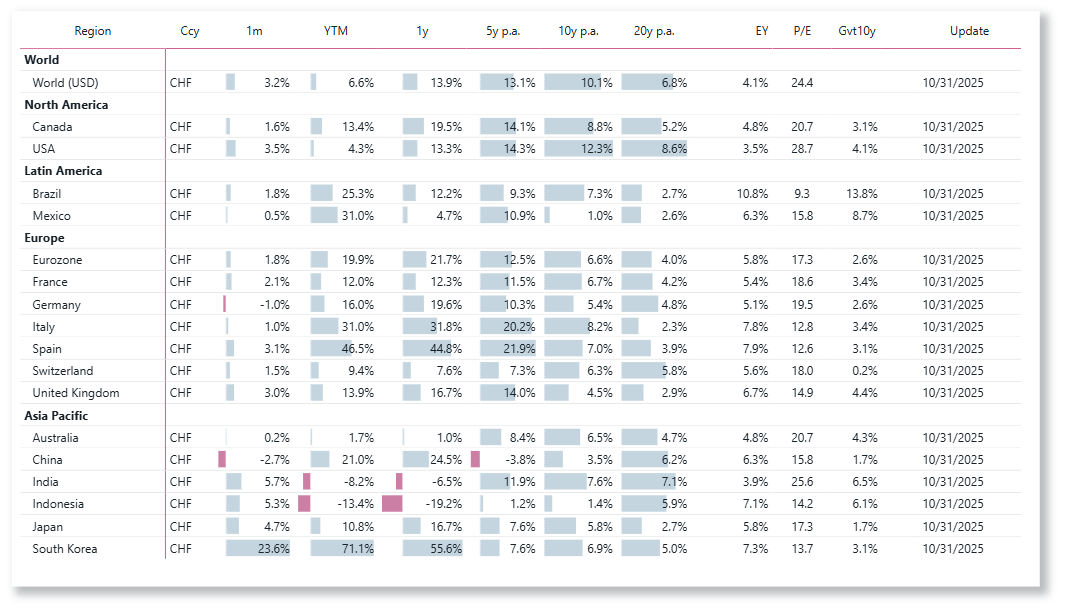

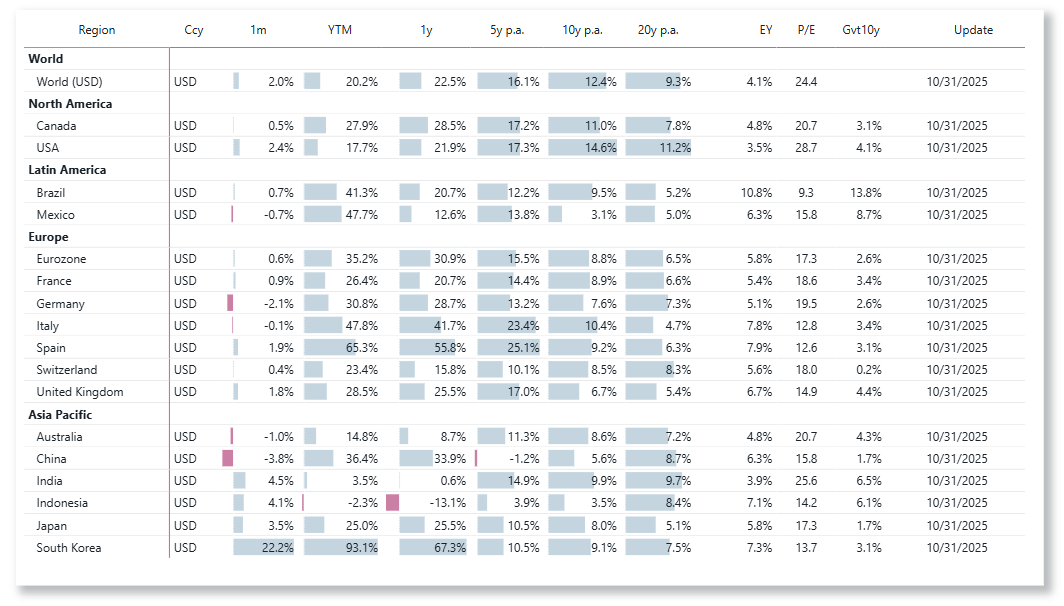

Performance Aktien nach Ländern

Wählen Sie die Performance-Währung: Landeswährung, EUR, CHF oder USD.

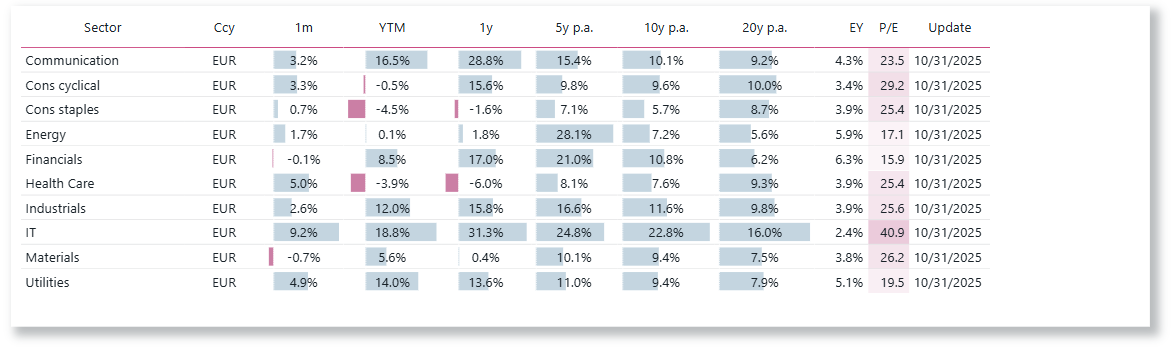

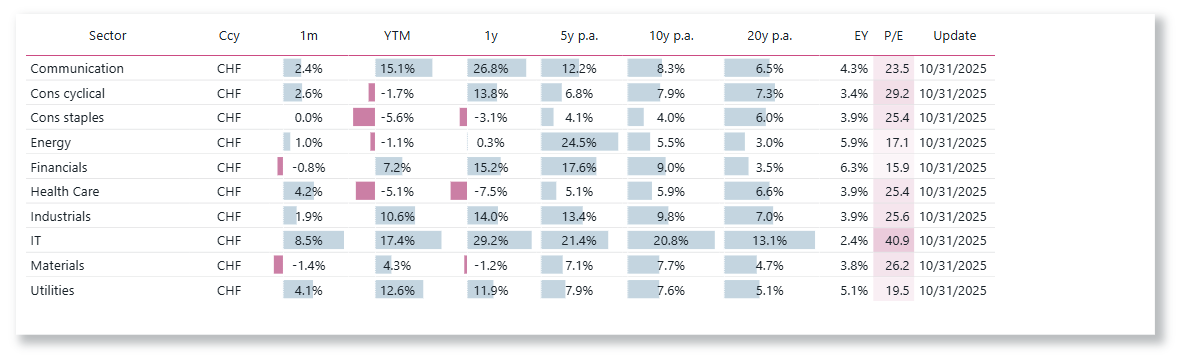

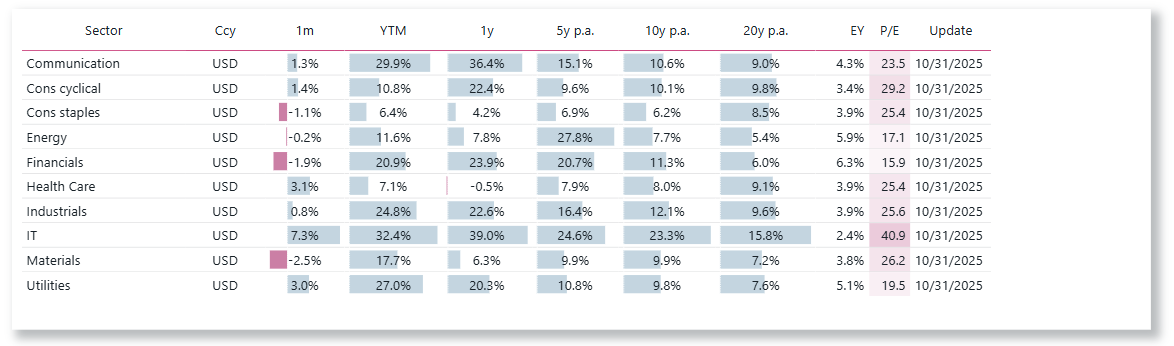

Performance Aktien nach globales Sektores

Wählen Sie die Performance-Währung: EUR, CHF oder USD.

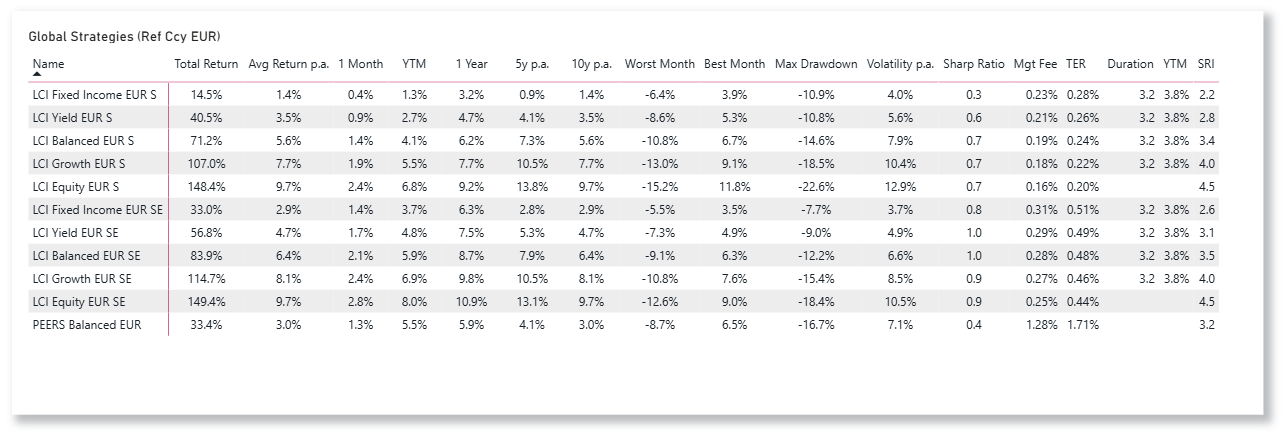

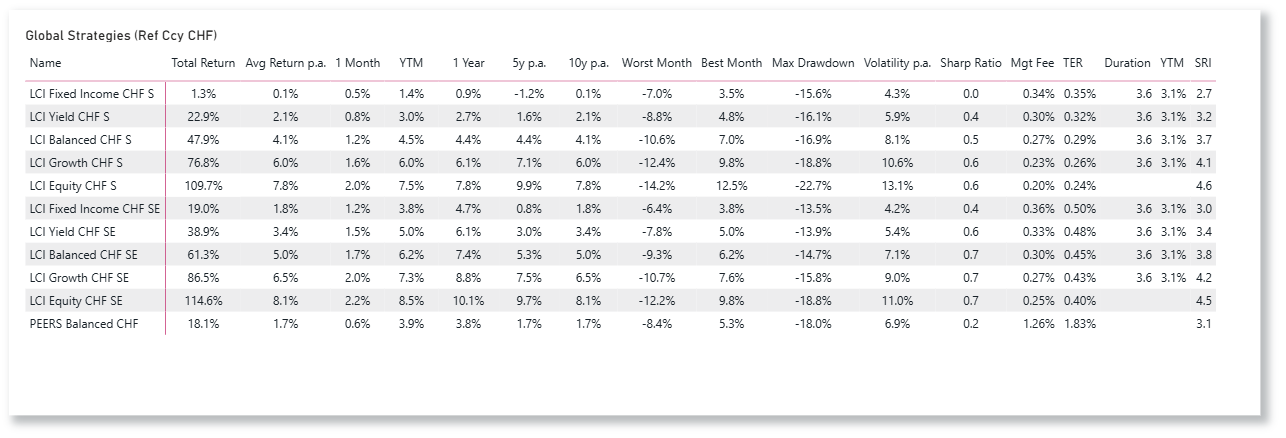

Mehr über LCI Strategien erfahren

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD