LCI Monthly – Was den Dezember 2025 prägte

Politik & Wirtschaft

Weltwirtschaft passt sich höheren US-Zöllen in einem Umfeld von Handelskonflikten und politischen Kurswechseln an

Im Jahr 2025 passte sich die Weltwirtschaft an den stärksten Anstieg der US-Zölle seit Jahrzehnten an. Trotz Befürchtungen erheblicher wirtschaftlicher Folgen blieb die Wirkung auf die US-Wirtschaft bislang begrenzt, wenngleich es nur wenige Anzeichen für eine nachhaltige Erholung gibt. Nach Schätzungen des Yale Budget Lab lag der durchschnittliche effektive US-Zollsatz Mitte November bei 16,8 % und damit auf dem höchsten Niveau seit 1935. Inflationssorgen im Zusammenhang mit diesen Zöllen haben bereits die Geldpolitik beeinflusst: Einige Mitglieder der US-Notenbank sprachen sich gegen eine weitere Zinssenkung aus, während die Erwartungen zunehmen, dass die Fed angesichts anhaltender Preisdrucke vorsichtig vorgehen wird.

Gleichzeitig bleibt der US-Arbeitsmarkt fragil und verdeutlicht eine wachsende wirtschaftliche Kluft zwischen einkommensstarken Haushalten, die den Konsum tragen, und einer breiteren Bevölkerung mit deutlich geringeren Einkommenszuwächsen – ein Ungleichgewicht, das voraussichtlich auch 2026 prägend bleiben wird.

International betrachtet blieben Indiens Exporte in die USA trotz höherer Zölle robust, was die Verhandlungsposition des Landes in den laufenden Handelsgesprächen stärkt. China hat seine Verpflichtungen aus den Handelsgesprächen ebenfalls weitgehend erfüllt. Dagegen haben sich die Beziehungen zum Vereinigten Königreich und zur Europäischen Union verschärft. Die USA haben ein bedeutendes Technologieabkommen mit dem Vereinigten Königreich ausgesetzt und üben zunehmend Kritik an der europäischen Regulierung großer Technologieunternehmen, verbunden mit der Androhung von Gegenmaßnahmen. Gleichzeitig erleidet die Europäische Union Rückschläge bei ihrer grünen Transformation, da sie das für 2035 geplante Verbot von Verbrennungsmotoren teilweise zurücknimmt, während sich Automobilhersteller von ambitionierten Elektrofahrzeugplänen zurückziehen.

China überschreitet Handelsüberschuss von einer Billion US-Dollar und trotzt Zöllen mit globaler Marktdominanz

Chinas Exportindustrie wächst trotz der unter Präsident Donald Trump verhängten US-Zölle weiter. Im November meldete China überraschend starke Exportzahlen, wodurch der jährliche Handelsüberschuss erstmals die Marke von einer Billion US-Dollar überschritt. Gegenüber dem Vorjahr stieg der Überschuss um 21 % auf 1,076 Billionen USD und liegt damit 44 % über dem Niveau von 2023. Während die Exporte kräftig zulegen, bleiben die Importe nahezu unverändert. Diese Entwicklung zeigt sich weltweit: Die Ausfuhren nach Europa und Asien nahmen deutlich zu, darunter Zuwächse von über 20 % nach Thailand und Vietnam sowie fast 12 % nach Indien. Auch die Schweiz spiegelt diesen Trend wider: Chinesische Exporte stiegen um 6,3 %, während die Einfuhren schweizerischer Waren um 7 % zurückgingen.

Der Exportboom hilft China, sein Wirtschaftswachstumsziel von 5 % zu erreichen, trotz schwacher Binnennachfrage, die weiterhin durch eine anhaltende Immobilienkrise gebremst wird. Obwohl die Regierung regelmäßig verspricht, den privaten Konsum zu stärken, bleibt die chinesische Wirtschaft stark von exportgetriebenen Industrieinvestitionen abhängig. Staatlich geförderte Sektoren produzieren häufig Überkapazitäten und verkaufen diese zu niedrigen Preisen im Ausland, wodurch sie Märkte wie Solarausrüstung (90 % Marktanteil) und zunehmend auch Elektrofahrzeuge dominieren, deren Exporte in diesem Jahr voraussichtlich 6,5 Millionen Einheiten erreichen werden.

Gleichzeitig bleiben westliche Länder stark von chinesischen Rohstoffen wie Seltenen Erden und zunehmend auch von chinesischer Technologie, einschließlich KI-Chips, abhängig. Analysten warnen daher, dass China sich als der zentrale Gewinner des globalen Handelskonflikts herauskristallisiert.

US-Druck auf Venezuela: Militärische Machtdemonstration verdeckt strategische Interessen an Öl und Rohstoffen

Die Vereinigten Staaten verstärken unter Präsident Donald Trump ihren militärischen Druck auf Venezuela und begründen dies offiziell mit dem Kampf gegen den Drogenhandel. Fachleute sind sich jedoch weitgehend einig, dass wirtschaftliche und geopolitische Motive das Handeln Washingtons bestimmen. Venezuela verfügt über die weltweit größten nachgewiesenen Erdölreserven sowie bedeutende Vorkommen an Gold, Diamanten, Uran, Coltan und Seltenen Erden — Rohstoffe, die derzeit von China, Russland, Iran und kriminellen Netzwerken genutzt werden. Die Kontrolle über diese Ressourcen würde die Energiesicherheit der USA stärken, die Abhängigkeit von rivalisierenden Mächten verringern und das amerikanische Verständnis Lateinamerikas als primäre Einflusssphäre untermauern.

Ein militärischer Aufmarsch in der Karibik unterstreicht diese Machtprojektion: eine US-Flugzeugträgerkampfgruppe, Kampfjets in Puerto Rico, Radarsysteme in Trinidad und Tobago sowie rund 15.000 US-Soldaten in der Region. Obwohl es Gespräche mit Präsident Nicolás Maduro gegeben hat — einschließlich eines Berichts zufolge unterbreiteten Angebots, Venezuelas Rohstoffindustrien überwiegend für US-Unternehmen zu öffnen — hat Washington diese Bedingungen bislang nicht akzeptiert, möglicherweise um weitergehende Zugeständnisse zu erzwingen.

US-Unternehmen wie Chevron sind bereits in Venezuela aktiv und könnten ihre Aktivitäten ausweiten, sofern Sanktionen und politische Hürden aufgehoben werden. Venezolanisches Öl ist insbesondere für Raffinerien an der US-Golfküste von großer Bedeutung, da diese auf die Verarbeitung von schwerem Rohöl ausgelegt sind. Über den Ölsektor hinaus ziehen Venezuelas Bodenschätze weltweite Investoren an, während sanktionierte Staaten die Ressourcen nutzen, um Finanzrestriktionen zu umgehen, häufig über Kryptowährungsnetzwerke.

Ein demokratischer Übergang könnte umfangreiche wirtschaftliche Chancen eröffnen — geschätzt auf bis zu 1,7 Billionen US-Dollar über einen Zeitraum von 15 Jahren — und Venezuela zu einer der strategisch begehrtesten Volkswirtschaften der Welt machen.

US-Sicherheitsstrategie unter Trump: Europa wird zum sekundären, problematischen Partner

Die Vereinigten Staaten haben unter Präsident Donald Trump eine neue Nationale Sicherheitsstrategie veröffentlicht, die einen tiefgreifenden Wandel der globalen Prioritäten offenlegt. Anders als frühere Regierungen stellt der Bericht Russland nicht als größte Bedrohung dar. Stattdessen werden die europäischen Migrationspolitiken als destabilisierender Faktor beschrieben, mit der Warnung, demografische Veränderungen könnten dazu führen, dass einige NATO-Staaten „nicht mehr europäisch“ seien und damit eine gemeinsame Identität untergraben. Die Strategie legt nahe, dass transatlantische Beziehungen weniger auf gemeinsamen demokratischen Werten als auf kulturellen und ethnischen Gemeinsamkeiten beruhen.

Washington wirft europäischen Regierungen vor, den Wunsch der Öffentlichkeit nach Frieden in der Ukraine zu unterdrücken, indem sie die Meinungsfreiheit einschränkten, um die Unterstützung für den Krieg aufrechtzuerhalten. Obwohl Europa als strategisch wichtig bezeichnet wird, stuft das Dokument andere Regionen höher ein: Lateinamerika — wo die USA im Sinne einer erneuerten Monroe-Doktrin ihre Dominanz wiederherstellen wollen — sowie Asien genießen Vorrang.

Trumps Strategie sieht ein Europa aus „souveränen Nationen“ statt einer integrierten Europäischen Union vor. Die USA beabsichtigen, „patriotische“ nationalistische Regierungen insbesondere in Mittel-, Ost- und Südeuropa durch Handel, Rüstungskooperation und politische Unterstützung zu fördern. Dieser Ansatz stärkt Kräfte, die häufig Russland nahestehen, während gleichzeitig gefordert wird, dass Europa bis 2027 die volle Verantwortung für seine eigene Verteidigung übernimmt. Eine weitere NATO-Erweiterung wird ausgeschlossen, womit der Weg für eine zukünftige Mitgliedschaft der Ukraine faktisch versperrt wird.

Der Gegensatz zur Strategie von Präsident Biden ist deutlich. Während Biden die Verteidigung der Demokratie gegen autoritäre Rivalen in den Mittelpunkt stellte, spielt Trumps Dokument den ideologischen Konflikt herunter und erhebt Migration zur zentralen Sicherheitsbedrohung. Bündnisse werden primär nach wirtschaftlichen und strategischen Interessen bewertet, nicht nach gemeinsam geteilten demokratischen Prinzipien.

Japan beendet die Ära extrem niedriger Zinsen

Nach rund drei Jahrzehnten extrem niedriger Zinsen hat die Bank of Japan ihren Leitzins auf 0,75 % angehoben — ein Schritt, der im Vorfeld klar kommuniziert worden war. Trotz der Zinserhöhung betonte die Notenbank, dass die geldpolitischen Bedingungen weiterhin sehr locker seien, da die realen Zinsen nach wie vor deutlich negativ bleiben. Zudem bekräftigte sie ihre Bereitschaft, die Geldpolitik weiter zu straffen, sofern sich Wachstum und Inflation wie erwartet entwickeln.

Die Verantwortlichen äußerten zunehmendes Vertrauen, dass anhaltende Lohnsteigerungen dazu beitragen werden, die Inflation nahe am Zielwert von 2 % zu halten — ein Ziel, das die BOJ seit Langem verfolgt. Die Finanzmärkte reagierten entsprechend: Die Renditen langfristiger Staatsanleihen stiegen auf Niveaus, die seit dem Ende der 1990er-Jahre nicht mehr erreicht wurden, und spiegeln die Erwartung einer schrittweisen, aber fortgesetzten Normalisierung der japanischen Geldpolitik wider.

US-Druck auf Venezuela erhöht globale geopolitische Risiken

Donald Trumps Entscheidung, sanktionierten Öltankern die Ein- oder Ausfahrt aus Venezuela zu verwehren, stellt eine deutliche Verschärfung der US-Bemühungen dar, Präsident Nicolás Maduro zu schwächen, indem die wichtigste Einnahmequelle des Landes ins Visier genommen wird. Gleichzeitig wirft dieser Schritt erhebliche rechtliche und strategische Fragen auf, darunter die Frage, ob ein solcher Blockadeakt nach internationalem Recht als Kriegshandlung gewertet werden könnte.

Über Lateinamerika hinaus hat die Maßnahme weitreichendere sicherheitspolitische Implikationen. Analysten warnen, dass sie die Position der Vereinigten Staaten im Umgang mit möglichen Zwangsmaßnahmen Chinas gegen Taiwan schwächen könnte. Indem Washington einen Präzedenzfall für den Einsatz von Blockaden zur politischen Einflussnahme schafft, könnte es Peking unbeabsichtigt ein Argument liefern, um vergleichbaren Druck in der Taiwanstraße zu rechtfertigen, was die Bemühungen um internationale Unterstützung gegen solche Schritte erschweren würde.

EU einigt sich auf Kreditplan zur Unterstützung der ukrainischen Verteidigung

Die Staats- und Regierungschefs der Europäischen Union haben sich darauf verständigt, gemeinsam Mittel aufzunehmen, um der Ukraine in den kommenden zwei Jahren rund 90 Milliarden Euro an Krediten zur Unterstützung ihrer Verteidigung bereitzustellen. Dieser Ansatz vermeidet die direkte Nutzung eingefrorener russischer Staatsvermögen, ein Vorschlag, der zuvor rechtliche und politische Spannungen zwischen den Mitgliedstaaten ausgelöst hatte, insbesondere in Ländern, in denen der Großteil dieser Vermögenswerte gehalten wird.

Zwar wurde die Europäische Kommission aufgefordert, weiterhin Möglichkeiten zu prüfen, künftige Finanzierungen an die immobilisierten russischen Vermögenswerte zu knüpfen, doch wurde diese Option vorerst als nicht praktikabel eingeschätzt. Der Kreditplan kam zustande, nachdem mehrere zunächst zögerliche Länder ihre Zustimmung gegeben hatten, unter der Voraussetzung, dass ihnen keine zusätzlichen finanziellen Belastungen entstehen. Die EU-Spitzen bekräftigten, dass russische Vermögenswerte in Europa eingefroren bleiben und künftig genutzt werden könnten, falls Russland Kriegsreparationen leistet, was der Ukraine langfristig die Rückzahlung der Kredite ermöglichen würde.

KI im Jahr 2025: Von der Nischentechnologie zum alltäglichen Begleiter

Im Jahr 2025 ist Künstliche Intelligenz zu einem festen Bestandteil des Alltags geworden und nicht länger nur ein fernes technologisches Versprechen. KI-gestützte Chat-Tools unterstützen inzwischen Millionen von Menschen beim Schreiben, bei Recherchen, im Kundenservice und bei der persönlichen Produktivität und verwischen die Grenze zwischen menschlicher und maschineller Zusammenarbeit. In der Musik wird KI breit eingesetzt – von Komposition und Sounddesign über Mixing bis hin zur Unterstützung von Live-Auftritten – und eröffnet sowohl Profis als auch Hobbyanwendern neue kreative Möglichkeiten. Programmierer nutzen KI-Copiloten zum Schreiben, Debuggen und Optimieren von Code, was Entwicklungszyklen deutlich verkürzt und Einstiegshürden senkt.

Diese rasche Verbreitung geht mit einem beispiellosen finanziellen Engagement einher. Hunderte Milliarden US-Dollar fließen in KI-bezogene Investitionen, darunter Rechenzentren, Halbleiter, Cloud-Infrastruktur und Softwareplattformen. Große Technologieunternehmen, Venture-Capital-Fonds und Regierungen betrachten KI als kritische Infrastruktur für die zukünftige Wettbewerbsfähigkeit. Im Jahr 2025 ist KI nicht mehr nur ein Werkzeug für Spezialisten, sondern eine grundlegende Schicht, die prägt, wie Menschen arbeiten, kreativ tätig sind und investieren.

BYD überholt Tesla und wird weltweiter Marktführer bei Elektrofahrzeugen

Tesla hat seine Position als weltweit größter Hersteller von Elektrofahrzeugen verloren und liegt nach einem zweiten Jahr in Folge mit rückläufigen Verkäufen hinter dem chinesischen Konzern BYD. Während die weltweite Nachfrage nach Elektrofahrzeugen im vergangenen Jahr kräftig zulegte — um rund 28 % — gingen Teslas Auslieferungen um etwa 8,6 % zurück. Belastend wirkten der zunehmende Wettbewerb, das Auslaufen von Steuervergünstigungen in den USA sowie wachsende markenbezogene Gegenwinde.

BYD übertraf Tesla erstmals bei den jährlichen Verkaufszahlen, gestützt durch eine rasche Expansion in Europa, wo der chinesische Autobauer seinen Vorsprung weiter ausbaut. Tesla sieht sich nun zunehmenden Herausforderungen in seinem Kerngeschäft im Automobilbereich gegenüber, insbesondere in Europa, während CEO Elon Musk den strategischen Fokus verstärkt auf Zukunftstechnologien wie Robotaxis und humanoide Robotik verlagert.

Inflation und Zinsen in Japan

Märkte

Globaler Überblick

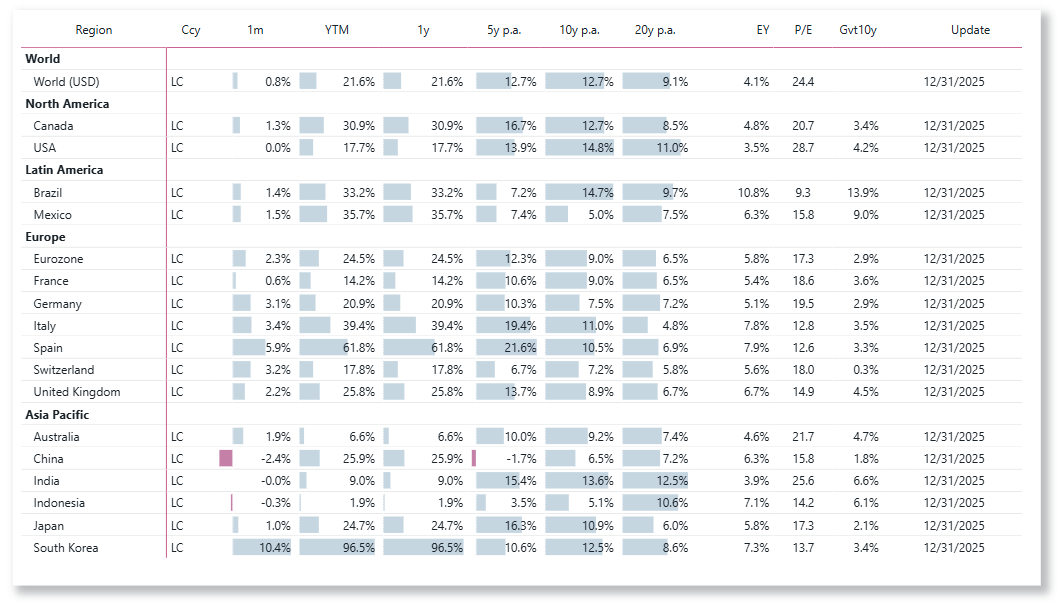

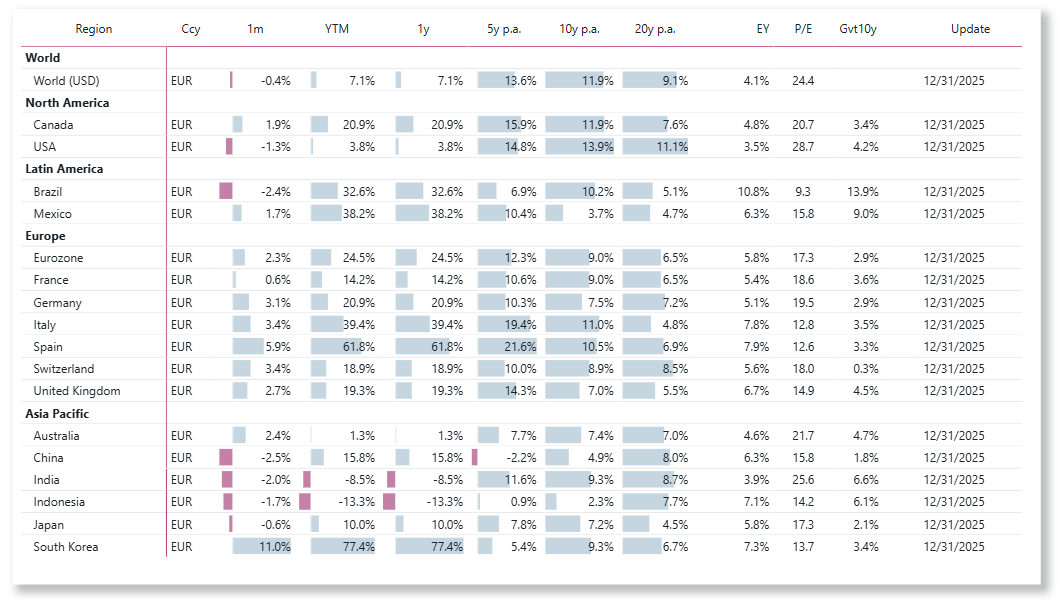

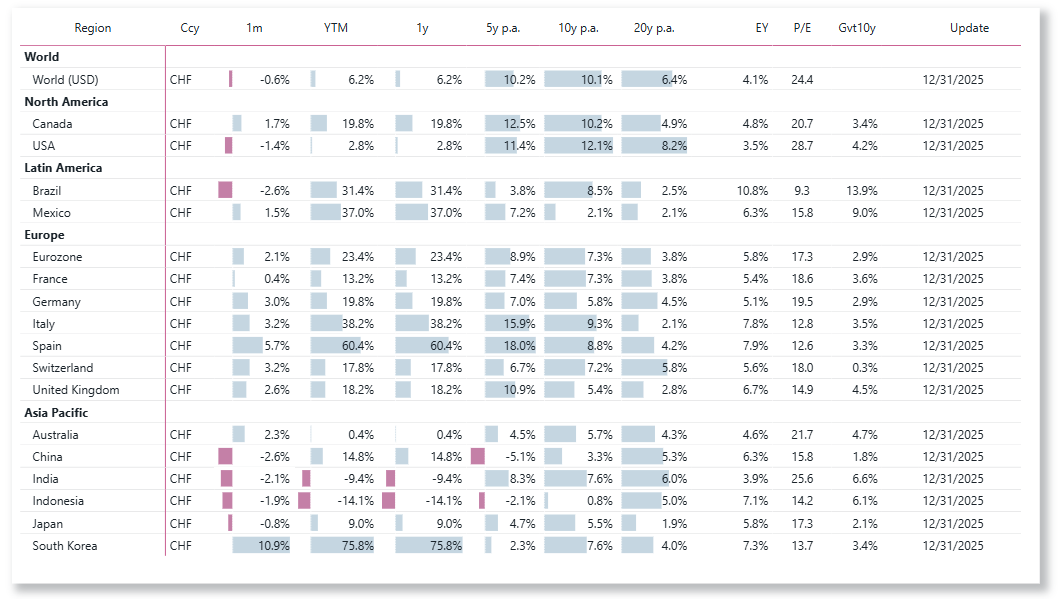

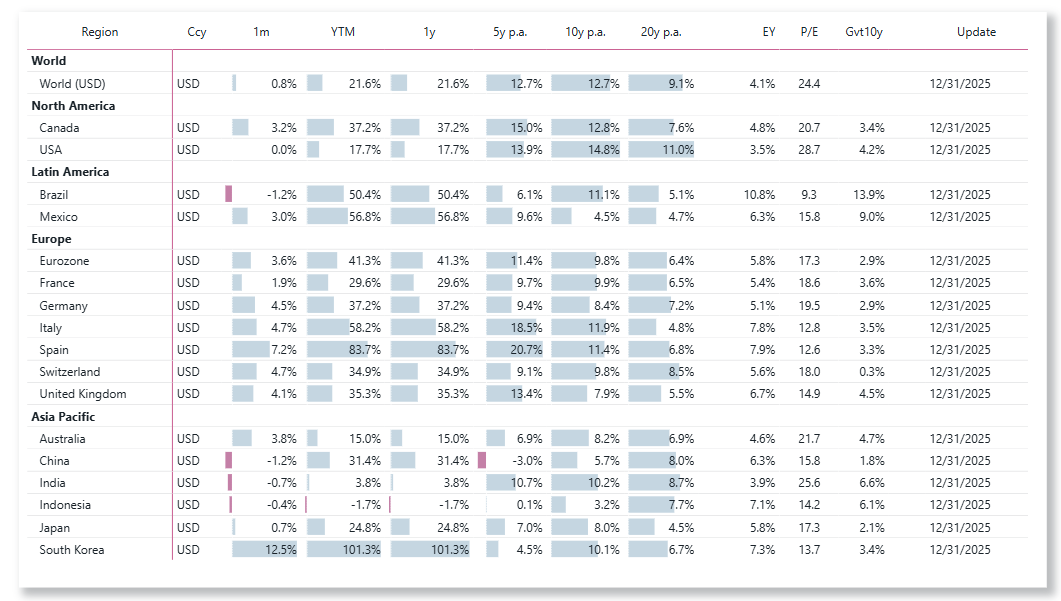

Die globalen Aktienmärkte legten 2025 in US-Dollar gemessen um 21,6 % zu. Ein wesentlicher Teil dieser Performance war auf die Schwäche des US-Dollars zurückzuführen. In Euro ausgedrückt belief sich der Zuwachs der globalen Aktien lediglich auf 7,1 %, in Schweizer Franken auf 6,2 %.

Europa

Die europäischen Aktienmärkte erzielten 2025 eine sehr starke Performance, wobei der S&P Europe 350 sein bestes Jahresergebnis seit 2021 verzeichnete. Der Index legte im Jahresverlauf um 21 % zu und übertraf den in Euro berechneten S&P 500 damit um deutliche 16 Prozentpunkte. Besonders stark entwickelten sich Mid-Caps: Der S&P Europe MidCap stieg um 29 % und erzielte damit seine beste Performance seit 2009. Small-Cap-Aktien blieben etwas zurück, erreichten jedoch dennoch eine solide Rendite von 15 % im Jahr 2025.

Die Länderallokation spielte eine entscheidende Rolle für die Performance, wobei das Vereinigte Königreich aufgrund seines hohen Indexgewichts und einer Outperformance von 5 % den größten positiven Beitrag leistete.

Spanische Aktien erzielten eine außergewöhnliche Rendite von 62 %, die überwiegend vom Bankensektor getragen wurde. Rund zwei Drittel der Kursgewinne entfielen auf Banken, begünstigt durch stark steigende Profitabilität, hohe Dividenden und solide Bilanzen. Zusätzliche Unterstützung kam aus dem Energie- und Versorgersektor sowie von ausgewählten Industrieunternehmen. Darüber hinaus profitierte Spanien von einer lange überfälligen Aufholbewegung bei den Bewertungen im Vergleich zu anderen europäischen Märkten.

Auf Sektorebene stachen Finanzwerte mit einem außergewöhnlichen Zuwachs von 48 % hervor und verzeichneten damit ihr stärkstes Jahr seit 1998. Immobilien waren der schwächste Sektor und konnten sich nur knapp im positiven Bereich halten, während die Mehrheit der Sektoren im Jahresverlauf hinter dem Gesamtindex zurückblieb.

Nordamerika

Die US-Aktienmärkte beendeten das Jahr 2025 zum dritten Mal in Folge mit soliden zweistelligen Renditen und verzeichneten damit eine der schnellsten Erholungen der jüngeren Geschichte, nachdem sie Anfang April nahe an Bärenmarktniveaus gefallen waren. Trotz geringer Erwartungen an eine Jahresendrallye stieg der S&P 500 um 18 % und erreichte 39 neue Allzeithochs auf Schlusskursbasis. Diese Entwicklung fand in einem anspruchsvollen Umfeld statt, das von geopolitischen Unsicherheiten, Handelskonflikten, anhaltenden Inflationssorgen, einem vorübergehenden Regierungsstillstand sowie Anzeichen einer Abschwächung des Arbeitsmarktes geprägt war.

Die Erholung wurde maßgeblich durch die anhaltende Stärke der Mega-Cap-Werte sowie durch den fortgesetzten Optimismus rund um Künstliche Intelligenz getragen. Die wachsende Zuversicht, dass die US-Notenbank mit einer Lockerung der Geldpolitik beginnen würde, trug dazu bei, die Kursgewinne über die großen Aktien hinaus auszuweiten und auch mittelgroße und kleinere Unternehmen zu unterstützen. Alle großen Sektoren der US-Großkapitalisierung schlossen das Jahr im positiven Bereich ab, wobei Kommunikationsdienste und Informationstechnologie mit Zuwächsen von 34 % bzw. 24 % an der Spitze lagen.

Da die Erwartungen an Zinssenkungen der Federal Reserve die kurzfristigen Renditen von US-Staatsanleihen nach unten drückten, erzielten alle Rentenindizes positive Renditen. Die Kreditmärkte führten die Entwicklung an, wobei die Indizes iBoxx Liquid Investment Grade und iBoxx Liquid High Yield besser abschnitten als Staatsanleihenindizes wie der iBoxx Treasuries.

Lateinamerika

Im Jahr 2025 erholten sich die lateinamerikanischen Aktienmärkte deutlich nach einem schwachen Jahr 2024. Der MSCI Latin America Index legte in US-Dollar gerechnet um rund 55 % zu und übertraf damit die globalen Märkte deutlich. Der brasilianische Ibovespa (+35,4 % in lokaler Währung) sowie der mexikanische IPC (+31 %) erzielten kräftige Gewinne, wobei die Entwicklung weiterhin stark von politischen, fiskalischen und währungsbezogenen Faktoren abhängt.

Asien

Die Wertentwicklung der Aktienmärkte im asiatisch-pazifischen Raum fiel 2025 sehr unterschiedlich aus. In lokaler Währung gemessen stach Südkorea klar als stärkster Markt hervor, mit einem Kursanstieg von 96 %. Die Region Greater China erzielte robuste Renditen, angeführt von Zuwächsen von jeweils 31 % in Hongkong und Taiwan, während die Aktien auf dem chinesischen Festland um 26 % zulegten. Im Gegensatz dazu blieben mehrere ASEAN-Märkte zurück, wobei die Aktienmärkte in Thailand und auf den Philippinen das Jahr im negativen Bereich beendeten. Indien verzeichnete einen moderateren Anstieg von 9 %, Indonesien legte um 1,9 % zu, Australien gewann 6,6 %, und japanische Aktien erzielten einen soliden Zuwachs von 25 %.

Auch die Anleihemärkte der Region erzielten insgesamt positive Ergebnisse. Der iBoxx USD Asia-Pacific Index sowie die in Lokalwährung berechneten Indizes iBoxx ABF Pan-Asia und ALBI legten 2025 jeweils um rund 8 % zu. Chinesische Staatsanleihen und Anleihen von Politikbanken blieben zurück und beendeten das Jahr nach der starken Entwicklung im Vorjahr nur knapp über der Gewinnschwelle. Japanische Anleihen entwickelten sich entgegen dem globalen Trend, da die Bank of Japan ihre geldpolitische Normalisierung fortsetzte: Der S&P Japan Bond Index fiel um 6 %, während die Renditen auf 1,99 % stiegen.

Mehr auf LCI Research erfahren

Performance Aktien nach Ländern

Wählen Sie die Performance-Währung: Landeswährung, EUR, CHF oder USD.

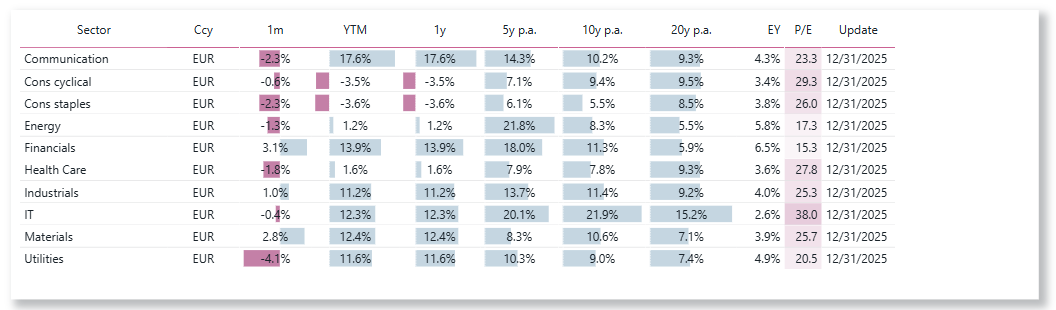

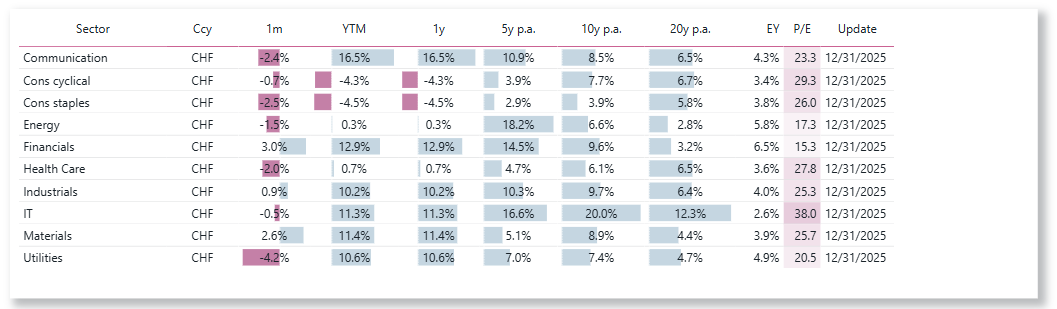

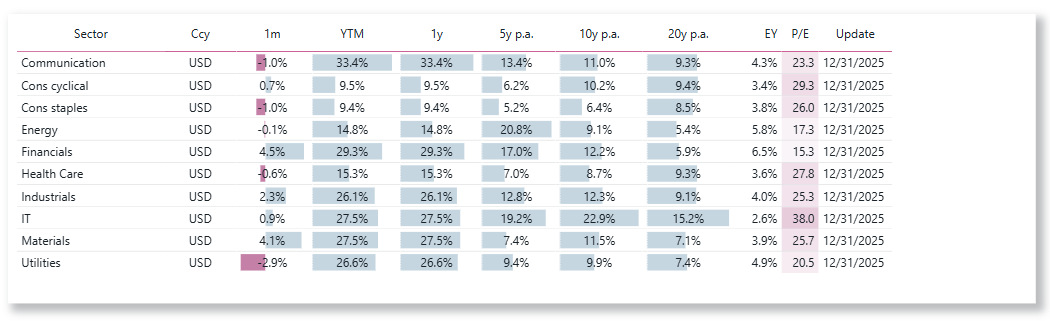

Performance Aktien nach globales Sektores

Wählen Sie die Performance-Währung: EUR, CHF oder USD.

Mehr über LCI Strategien erfahren

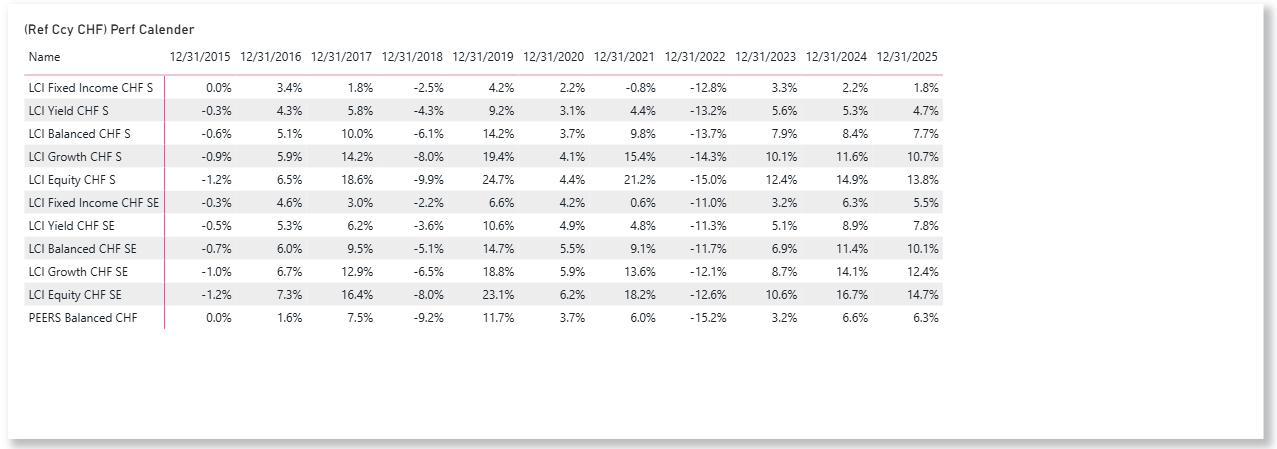

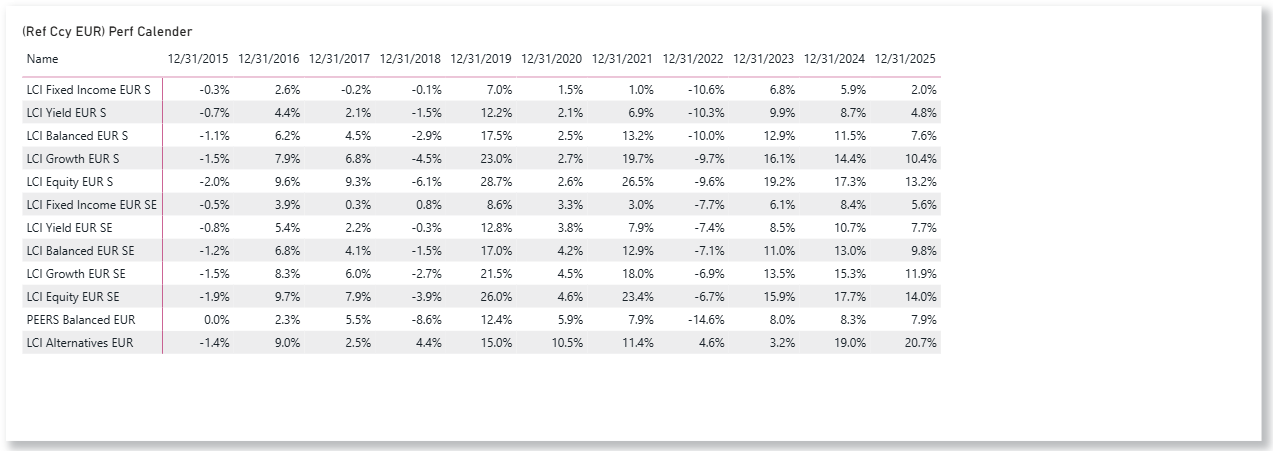

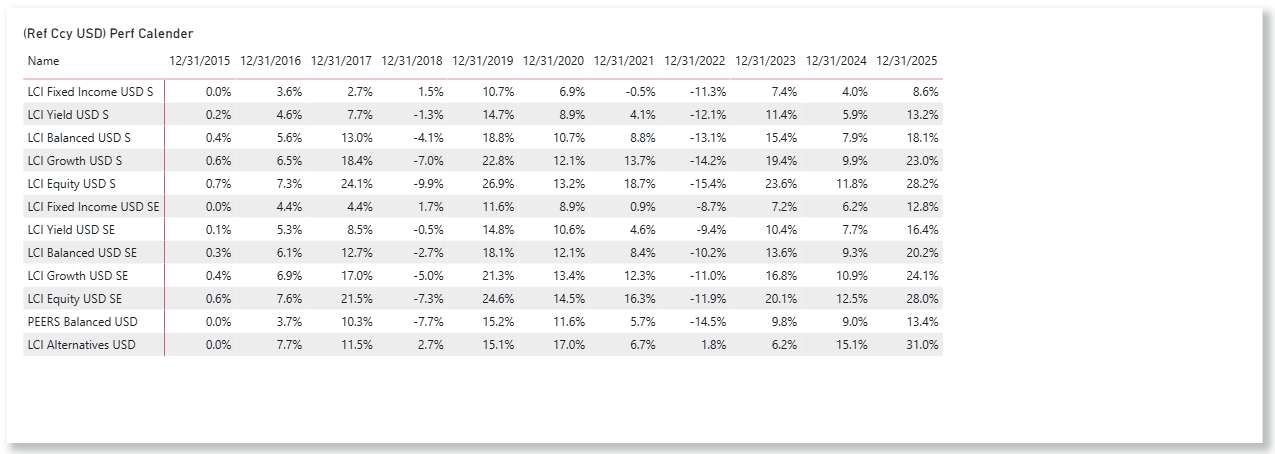

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD