LCI Monthly – Was den April 2026 prägte

Wirtschaft & Politik

Iran-Krieg: Waffenruhe, Verhandlungen und strategischer Stillstand

Der April markierte einen entscheidenden Wendepunkt im Konflikt. Nach der am 8. April erklärten Waffenruhe gingen die Kampfhandlungen in fragmentierter und asymmetrischer Form weiter — der Iran hielt den Druck durch Raketenangriffe auf die Golfstaaten, Sperrungen der Strasse von Hormuz und die Aktivitäten seiner Stellvertreter in der Region aufrecht. Pakistan etablierte sich als zentraler Vermittler und richtete vorbereitende Gespräche zwischen Washington und Teheran aus, ohne dass spürbare Fortschritte erzielt wurden. Am 21. April verlängerte Präsident Trump auf Bitten Pakistans die Waffenruhe, am 25. April zog er jedoch die Teilnahme der US-Verhandler an weiteren Gesprächsrunden zurück und verwies auf unzureichende iranische Bewegung. Das iranische Parlament signalisierte gleichzeitig, unter Drohung nicht zu verhandeln. Der Tod mehrerer ranghoher IRGC-Kommandeure bei gemeinsamen US-israelischen Schlägen erschwerte das politische Umfeld zusätzlich. Zum Monatsende ist kein klares Ende absehbar: Der Konflikt ist von einer akuten militärischen Auseinandersetzung in einen langwierigen geopolitischen und wirtschaftlichen Stellungskrieg übergegangen.

IWF-Weltwirtschaftsausblick: Wachstum nach unten, Inflation nach oben revidiert

Der World Economic Outlook des IWF vom April 2026, veröffentlicht unter dem Titel «Die Weltwirtschaft im Schatten des Krieges», fiel ernüchternd aus. Das globale Wachstum wurde auf 3,1 % für 2026 und 3,2 % für 2027 gesenkt — deutlich unter dem Vorpandemie-Durchschnitt von 3,7 %. Hauptgründe für die Abwärtsrevision sind der Nahost-Konflikt und seine Folgen für Energiepreise, Inflation und Finanzbedingungen. Die globale Gesamtinflation dürfte 2026 anziehen, bevor sie 2027 wieder zurückgeht — was den Pfad der Notenbanken erschwert. Schwellenländer und rohstoffimportierende Volkswirtschaften erleben die stärkste Verschlechterung. Der IWF verwies auf mehrere kumulierte Risiken: einen breiteren oder längeren Konflikt, eine Rückkehr der Handelsspannungen sowie die schwindende Glaubwürdigkeit fiskal- und geldpolitischer Institutionen. Eine politisch getriebene Fragmentierung des Welthandels wurde ebenfalls als struktureller Belastungsfaktor für das langfristige Wachstum genannt.

Ungarn: Das Ende der Orbán-Ära

Das politisch wichtigste Ereignis Europas im April war die Niederlage Viktor Orbáns bei den Parlamentswahlen in Ungarn — ein Ergebnis, das vor wenigen Monaten kaum jemand für wahrscheinlich gehalten hätte. Die Tisza-Partei von Péter Magyar errang einen Erdrutschsieg, beendete 16 Jahre Fidesz–KDNP-Herrschaft und zeichnete die politische Landkarte Ungarns neu. Magyar, ein ehemaliger Insider, der zum schärfsten Kritiker Orbáns wurde, führte einen Wahlkampf gegen Korruption, für die Rechtsstaatlichkeit und mit einer klar pro-europäischen Plattform. Das Ergebnis bedeutet eine dramatische Wende für einen der umstrittensten EU-Mitgliedstaaten und dürfte Ungarns Wiederannäherung an die europäischen Institutionen beschleunigen — auch bei den Rechtsstaatskonditionalitäten, die EU-Mittel blockiert hatten. Zusammen mit dem parallelen Sieg der linksgerichteten Koalition «Progressives Bulgarien» signalisierte der April einen breiteren Umschwung in der mittel- und osteuropäischen Politik: Die Wählerinnen und Wähler lehnen eingefahrene nationalistische Regierungen zunehmend ab.

Gewinne und die KI-Story überlagern den geopolitischen Lärm

Der April brachte einen auffälligen Widerspruch: Die Finanzmärkte legten zu, während der Iran-Krieg weiterging. Hauptantrieb war eine robuste Berichtssaison: Rund 80 % der S&P-500-Unternehmen meldeten Q1-Zahlen über den Erwartungen der Analysten. Neben soliden Gewinnen rückte das Thema KI-Investitionen wieder in den Vordergrund und belebte die Nachfrage nach Technologieaktien, die im ersten Quartal stark abverkauft worden waren. Die Ankündigung einer unbefristeten Verlängerung der Waffenruhe lieferte einen zusätzlichen Katalysator und entschärfte die akutesten Tail-Risiken für die Energiemärkte. Das Anlegersentiment schien die geopolitische Unsicherheit auszublenden und sich stattdessen auf Fundamentaldaten zu konzentrieren. Diese Divergenz ist nicht risikofrei: Das Konsumentenvertrauen bleibt fragil, der Arbeitsmarkt kühlt sich ab, und die reale Kaufkraft der Haushalte wird durch hohe Energiekosten weiter erodiert. Vorerst scheint der Markt jedoch über die kurzfristigen Verwerfungen hinwegzusehen und der Gewinntransparenz Vorrang vor makroökonomischem Gegenwind einzuräumen.

OPEC unter Druck: Die VAE verlassen das Kartell

Die Vereinigten Arabischen Emirate haben ihren Austritt aus der OPEC zum 1. Mai angekündigt — ein historischer Einschnitt für das Kartell. Abu Dhabi, wo der Grossteil der nationalen Reserven liegt, gehörte der Organisation seit 1967 an und hat seine Förderung von unter 400 000 Fass pro Tag auf rund 4 Millionen im Jahr 2024 ausgebaut. Damit waren die VAE bisher drittgrösster OPEC-Produzent hinter Saudi-Arabien und dem Irak. Offiziell begründet Abu Dhabi den Schritt mit dem Bedarf nach mehr Flexibilität und einer stärkeren Ausrichtung an nationalen Interessen, nachdem das Land über Jahre Förderbeschränkungen mitgetragen hatte. Der Zeitpunkt ist opportun: Solange der Iran-Krieg den Tankerverkehr durch die Strasse von Hormuz blockiert, ist die alternative Pipeline-Kapazität an den Golf von Oman begrenzt; sobald die Schifffahrt aber wieder aufgenommen wird, dürften Golfproduzenten mit freien Kapazitäten erheblich profitieren — sowohl zur Deckung der laufenden Nachfrage als auch zum Auffüllen der weltweit geleerten Lager. Politische Frustration spielt ebenfalls eine Rolle: Der ranghohe Berater Anwar Gargash bemängelte, die übrigen Golfstaaten hätten politisch und militärisch zu wenig beigetragen. Der Austritt schwächt die Preissetzungsmacht der OPEC zusätzlich, nachdem die Disziplin innerhalb von OPEC+ ohnehin nachgelassen hatte, und kommt den USA gelegen, die dank Schieferöl heute grösster Ölproduzent der Welt sind.

Fed belässt Leitzins bei 3,5–3,75 % – Powells letzter Entscheid

In seinem voraussichtlich letzten Zinsentscheid als Fed-Chef hat Jerome Powell den Offenmarktausschuss zum Beibehalten des Leitzinses im Korridor von 3,5–3,75 % geführt. Der Iran-Konflikt treibt die Energiepreise nach oben und lässt die Inflationsrisiken wieder steigen, weshalb die Notenbank vorerst abwartet. Innerhalb des Gremiums bestehen Differenzen: Der von Trump berufene Gouverneur Stephen Miran sprach sich für eine Senkung um 25 Basispunkte aus, während drei stimmberechtigte Mitglieder den als zu taubenhaft empfundenen Ton der Mitteilung ablehnten und eine spätere Zinserhöhung in diesem Jahr nicht ausschliessen wollen.

Überraschend kündigte Powell an, nach der Übergabe der Präsidentschaft an Kevin Warsh Mitte Mai weiterhin als einfaches Mitglied im Gouverneursrat zu verbleiben, bis die politischen und juristischen Belastungen der Institution vollständig abgeklungen sind – ein klares Bekenntnis zur Unabhängigkeit der Fed, das im Weissen Haus auf Widerstand stossen dürfte. Die Märkte gaben leicht nach. Stagflationssorgen bestehen fort, doch die Lage erinnert nicht an die 1970er Jahre; die Arbeitslosenquote liegt weiterhin niedrig bei 4,3 %.

Kospi

Märkte

Überblick

Der April 2026 brachte eine der kraftvollsten monatlichen Aktienrallyes des gesamten Zyklus. Der MSCI World legte in USD um +9,6% zu, da die Anleger ein sich verschlechterndes geopolitisches Umfeld – eine offene US-iranische Konfrontation, eine teilweise Unterbrechung des Zugangs durch die Straße von Hormus und ein starker Ölpreisanstieg – ignorierten und sich stattdessen auf eine spektakuläre Welle KI-bezogener Kapitalausgaben, eine starke Q1-Berichtssaison und die Aussicht auf einen eventuellen Lockerungszyklus der Fed konzentrierten.

Die Streuung zwischen den Märkten war extrem: Südkorea (+33,9% in Lokalwährung) und der globale IT-Sektor (+19,3% in USD) dominierten die Schlagzeilen, während Lateinamerika, Indonesien und der globale Energiesektor nachblieben. Die Erträge im Anleihebereich waren bescheiden, aber einheitlich positiv; Kredit- und Schwellenländeranleihen übertrafen dank Spreadkompression Staatsanleihen.

Aktienmärkte – Regionale Performance

1-Monats-Renditen in Lokalwährung

Europa

Europa bildete eine klare zweite Gruppe. Die Eurozone (+6,9%) wurde von Italien (+7,9%) und Deutschland (+6,8%) angeführt, die beide von ihrer zyklischen und industriellen Ausrichtung profitierten; deutsche Automobilhersteller und Industrieunternehmen wurden insbesondere durch verbesserte Exportgewinnserwartungen begünstigt.

Frankreich (+4,2%) blieb zurück, belastet durch den Luxussektor, während die Schweiz (+4,1%) durch ihre ausgeprägte Defensivausrichtung gebremst wurde – Nestlé, Roche und Novartis machen zusammen rund die Hälfte des SMI aus –, die in einem technologie- und KI-getriebenen zyklischen Monat strukturell unterperformt; ein festerer CHF schmälerte zusätzlich die Ergebnisse multinationaler Exporteure. Spanien (+5,3%) hielt sich dank starker Bankergebnisse gut.

Das Vereinigte Königreich (+2,5%) war der Nachzügler unter den entwickelten Märkten – seine strukturelle Ausrichtung auf Defensivwerte und die überraschende Schwäche im Energiesektor ließen kaum Raum für eine Beteiligung an der KI-getriebenen Rallye.

Nordamerika

Die USA (+10,5%) verzeichneten den stärksten Monat seit 2020, angeführt von den Magnificent Seven und einer breiten Neubewertung von Halbleitern und KI-Infrastrukturwerten. Die Q1-Ergebnisse übertrafen die Erwartungen; die gemischte Wachstumsrate lag bei über 13% im Jahresvergleich, und IT-Unternehmen steuern auf ein Gewinnwachstum von rund 38% für das Gesamtjahr zu.

Kanada (+4,4%) blieb hinter den USA zurück, beeinträchtigt durch eine geringere Rohstoffexponierung außerhalb des Öls.

Lateinamerika

Lateinamerika war der schwache Punkt. Brasilien (-0,4%) und Mexiko (-0,4%) beendeten den Monat beide im negativen Bereich, obwohl die Bewertungen nach wie vor attraktiv sind (KGV Brasilien 10,9; Gewinnrendite 9,2%). Lokale politische Unsicherheiten und Währungsdruck überwogen den globalen Rückenwind. Indonesien (-5,3%) erlitt den stärksten monatlichen Rückgang im Universum, bedingt durch eine Kombination aus Kapitalabflüssen aus Nicht-KI-Schwellenländern und einer schwächeren Rohstoffexponierung.

Asien-Pazifik

Der herausragende Markt war Südkorea (+33,9%) mit dem besten Monat seit 28 Jahren. Die KOSPI-Rallye war fast ausschließlich eine Geschichte der KI-Speicherchips: Samsung Electronics und SK Hynix trieben den Index gemeinsam an; SK Hynix stieg im Monatsverlauf um rund 60%, Samsung um etwa 35%. Die Gesamtmarktkapitalisierung Südkoreas überschritt 4 Billionen USD und überholte kurzzeitig das Vereinigte Königreich, um zum achtgrößten Aktienmarkt der Welt zu werden.

Dasselbe Thema beflügelte Indien (+9,2%), wo IT-Dienstleistungen und Exponierung gegenüber Chip-Design vom globalen KI-Capex-Boom profitierten, und in geringerem Maße China (+2,8%), wo die Rallye durch anhaltende Sorgen um den Immobiliensektor gebremst wurde. Japan (+7,5%) lieferte einen soliden Monat, unterstützt durch die Yen-Schwäche und positive Signale aus der KI-Rallye für Halbleiterausrüstungswerte. Australien (+2,0%) blieb verhalten, gebremst durch seine bank- und rohstofflastige Zusammensetzung.

Aktienmärkte – Sektorperformance

1-Monats-Renditen in USD

IT (+19,3%) und Kommunikationsdienste (+15,4%) dominierten, beflügelt durch KI-Investitionsankündigungen und über den Erwartungen liegende Hyperscaler-Ergebnisse. Der Philadelphia Semiconductor Index stieg im Monatsverlauf um fast 40%; Intels Q1-Ergebnis ließ den Kurs in einer einzigen Sitzung um mehr als 23% steigen – der stärkste Tageszuwachs seit 1987.

Zyklischer Konsum (+9,5%) und Industrie (+9,0%) komplettierten die Führungsgruppe, unterstützt durch verbesserte Gewinnrevisionen und robuste Konsumentendaten. Finanztitel (+7,3%) profitierten von einer noch steilen Renditekurve und konstruktiven Q1-Bankergebnissen. Der Rest des Marktes partizipierte nur begrenzt: Materialien +4,2%, Versorger +3,2% und Basiskonsumgüter +3,0%.

Die beiden negativen Sektoren sind aufschlussreich. Energie (-1,9%) beendete den Monat trotz des Anstiegs der Ölpreise im Minus, da Anleger nach dem starken bisherigen Jahresverlauf (+35,4%) Gewinne mitnahmen. Gesundheit (-0,3%) war der schwächste Defensivsektor, unter Druck durch anhaltende US-Diskussionen über Medikamentenpreise.

Die Sektorbewertungen sind nun ausgedehnt: IT wird mit dem 31,6-fachen der Termingewinne gehandelt und zyklischer Konsum mit dem 32,1-fachen, gegenüber rund dem 14-fachen bei Finanzwerten – eine Erinnerung daran, dass das KI-Thema sowohl die Performance als auch das Bewertungsrisiko in das nächste Quartal trägt.

Anleihen

Die Anleihemärkte zeigten sich im April ruhig konstruktiv. Die Asymmetrie zwischen der Performance von Staatsanleihen und Kredit war das Hauptmerkmal.

USD-Anleihen

US-Treasuries rentierten im Monatsverlauf mit 0,1%, da die langfristigen Renditen durch den energiebedingten Inflationsimpuls leicht anstiegen und die Rendite bis zur Endfälligkeit bei rund 4,3% verharrte. Kredit schnitt besser ab: Unternehmensanleihen IG USD +0,4% (YTM 5,2%) und High Yield USD +1,7% (YTM 6,9%), beide unterstützt durch Spreadkompression infolge verbesserter Risikobereitschaft.

EUR-Anleihen

Die Renditen waren einheitlich positiv. Eurozone-Staatsanleihen +0,3% (YTM 3,2%), EUR Unternehmensanleihen IG +1,0% (YTM 3,6%) und EUR High Yield +2,0% (YTM 5,3%). Der Markt ignorierte die Inflationsdaten und ist weiterhin überzeugt, dass die EZB die Zinsen unverändert lassen wird.

Schwellenländeranleihen (USD)

Schwellenländeranleihen waren der stärkste der drei Blöcke: EM Sovereign +2,0% und EM Corporate +1,6%, mit aktuellen Renditen bis zur Endfälligkeit von 5,8% bzw. 5,9%. Sie profitierten von einem schwächeren USD, dem allgemein risikofreundlichen Ton und dem KI-getriebenen Optimismus gegenüber asiatischen Emittenten.

Die Schlussfolgerung für die Asset-Allocation-Diskussion bleibt unverändert: In einer Welt, in der Staatsduration nur begrenzten Carry bietet und zunehmend mit energiebedingten Inflationsüberraschungen korreliert, bleibt Kredit – und insbesondere EM- und High-Yield-Carry – das besser entlohnte Standbein im Fixed-Income-Bereich.

Ausblick

Der Mai beginnt mit Risikoassets auf oder nahe Rekordhochs und einer erneut niedrigen impliziten Volatilität – eine Erinnerung daran, dass viele gute Nachrichten bereits in den Kursen eingepreist sind. Die beiden kurzfristigen Katalysatoren, die es zu beobachten gilt, sind:

(i) Jede De-Eskalation oder Eskalation im Nahen Osten und die entsprechende Bewegung beim Öl;

(ii) Der Wechsel an der Fed-Spitze, bei dem die Ankunft von Kevin Warsh das Gleichgewicht im Ausschuss in Richtung früherer Zinssenkungen verschieben könnte.

Mehr auf LCI Research erfahren

Performance Aktien nach Ländern

in jeweiliger Heimwährung

Performance Aktien nach globales Sektores

in USD

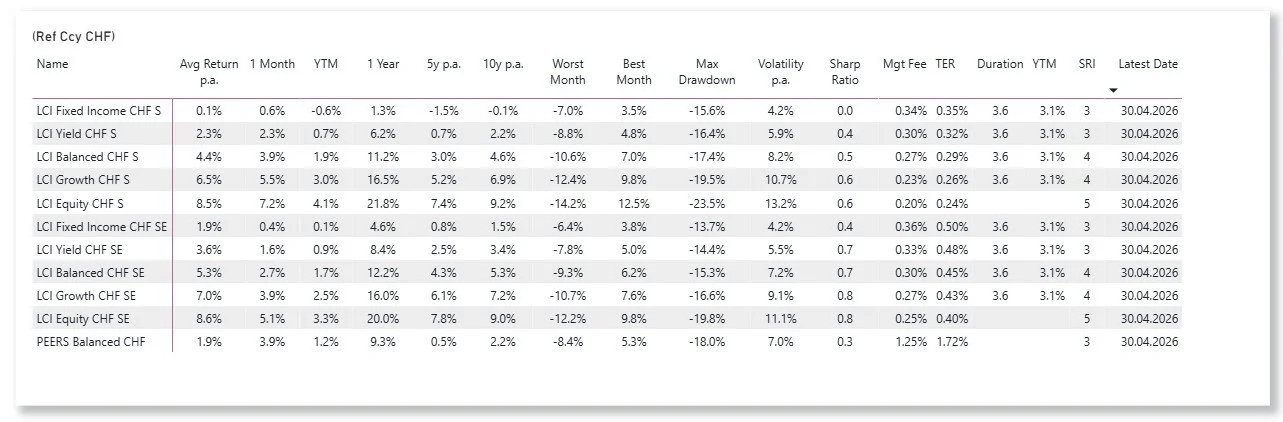

Mehr über LCI Strategien erfahren

Performance LCI Strategien

LCI Strategien in Referenzwährungen: EUR, CHF, USD