Perspectives économiques de l'OCDE, Juin 2026

Sous pression

Introduction

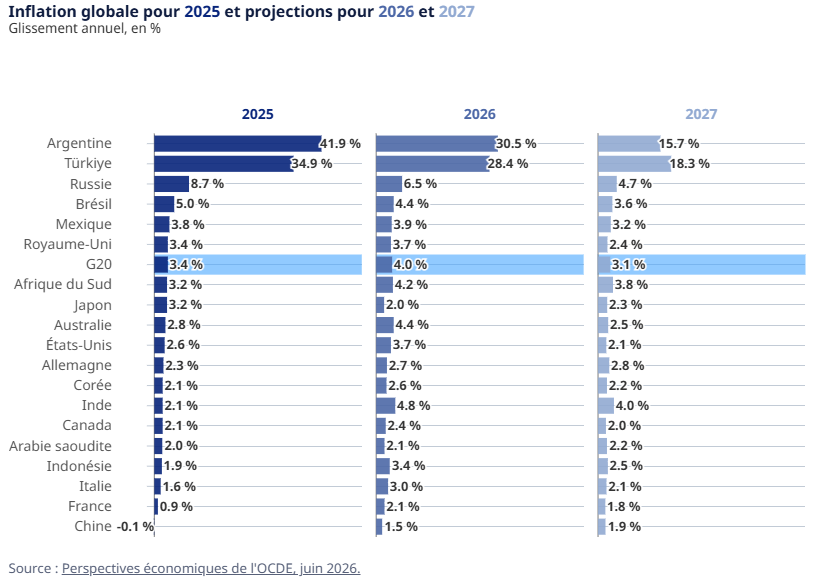

Le conflit au Moyen-Orient est devenu le principal déterminant des perspectives économiques mondiales. Les prix de l’énergie et d’autres intrants agricoles et industriels essentiels produits dans les économies du golfe Persique ont grimpé en flèche depuis février, sur fond de réduction de la production et des exportations de ces produits. Cela a accentué l’inflation, ce qui a mis à mal les revenus réels et la croissance économique. Les projections de croissance du PIB ont été révisées à la baisse, tandis que les chiffres d’inflation ont été revus à la hausse.

Plus les perturbations dureront, plus leurs coûts économiques et sociaux s’alourdiront

La durée et l’ampleur du conflit demeurent incertaines, mais ses effets économiques se feront probablement sentir pendant un certain temps, compte tenu des mois qu’il faudra pour remettre en état les infrastructures endommagées, rouvrir les voies de transport et acheminer les produits dans le monde entier.

Compte tenu de l’incertitude qui prévaut, les Perspectives économiques présentent deux scénarios d’évolution de l’économie mondiale : un scénario de perturbations limitées dans le temps, dans lequel il est supposé que les perturbations considérables observées resteront d’une durée relativement courte, et un scénario de perturbations prolongées, suivant lequel des perturbations de plus grande ampleur perdurent pendant une bonne partie de l’année 2027, avec des conséquences négatives plus durables. Les deux scénarios s’inscrivent dans un contexte qui se caractérise par ailleurs par une forte dynamique sous-jacente de l’économie mondiale, la production étant stimulée par la vigueur des investissements, de la production et des échanges liés à l’intelligence artificielle (IA), par une diminution des droits de douane et par des conditions financières et budgétaires favorables.

Projections de croissance du PIB réel

Suivant le scénario de perturbations limitées dans le temps, la croissance mondiale va ralentir

La croissance devrait ralentir légèrement en Amérique du Nord et en Europe avant de se redresser timidement : le taux de croissance refluera à 2.0 % en 2026 puis à 1.8 % en 2027 aux États-Unis, il baissera à 1.2 % avant de rebondir à 1.7 % au Canada, il se hissera à 1.9 % d’ici à 2027 au Mexique, il passera de 0.9 % à 1.1 % au Royaume-Uni, tandis qu’il diminuera régulièrement en Chine, pour s’établir à 4.5 % en 2026 puis à 4.3% en 2027.

Des perturbations prolongées pèseraient sur la croissance et feraient nettement augmenter l’inflation

Dans le scénario de perturbations prolongées, les répercussions varieraient selon les régions, les économies asiatiques importatrices d’énergie étant particulièrement exposées compte tenu de leur dépendance à l’égard des approvisionnements en provenance du Golfe.

Plus généralement, la hausse des prix de l’énergie, les pénuries d’approvisionnement, le durcissement des conditions financières et l’affaiblissement de la confiance pèseraient sur l’activité dans le monde entier. L’inflation s’intensifierait également, augmentant d’environ 0.4 point de pourcentage en 2026 et de 1.3 point de pourcentage en 2027, ce qui impliquerait des arbitrages difficiles pour les responsables de l’action publique, en particulier les banques centrales.

De nombreux pays ont agi rapidement pour aider à faire face aux prix de l’énergie

De nombreux gouvernements ont déjà mis en œuvre des mesures de soutien aux ménages et aux entreprises pour atténuer l’impact de la hausse des coûts de l’énergie. Ces mesures discrétionnaires devraient être bien ciblées sur les ménages qui en ont le plus besoin et les entreprises viables, préserver les incitations à réduire la consommation d’énergie, et prévoir des mécanismes d’expiration clairs, permettant que ces mesures soient retirées sans délai lorsque les prix de l’énergie diminuent.

OCDE (2026), Perspectives économiques de l'OCDE, Volume 2026 Numéro 1 : Sous pression, Éditions OCDE, Paris, https://doi.org/10.1787/0688e261-fr.

Le point de vue de La Côte Invest

Pour les investisseurs, les deux scénarios de l’OCDE rappellent qu’un portefeuille doit être construit pour résister à un éventail de situations, et non à une seule prévision. Avec une inflation revue à la hausse et l’énergie comme principal facteur d’incertitude, nous continuons de privilégier une véritable diversification afin qu’aucun choc isolé ne détermine le résultat d’un client.

Concrètement, cela signifie rester investi pour capter la dynamique sous-jacente solide que l’OCDE perçoit toujours, tout en maîtrisant la sensibilité à l’inflation : une duration mesurée sur la partie obligataire, une exposition aux actifs réels et résilients à l’inflation, et une gestion active capable de contrer la volatilité liée à l’énergie si le scénario de perturbation prolongée se concrétise. Comme toujours, le bon équilibre dépend des objectifs et du profil de risque de chaque client — c’est sur cette base que nous calibrons le positionnement, et non sur l’actualité.