LCI Mensuel – Ce qui a marqué Mars 2026

Économie & Politique

T1 2026 : Géopolitique, choc de taux et dislocation des marchés

Le premier trimestre 2026 a été marqué par une volatilité exceptionnelle, principalement liée aux tensions géopolitiques et à des changements rapides des anticipations macroéconomiques. L’escalade du conflit avec l’Iran a déclenché une forte correction des actions mondiales, tandis que les marchés de l’énergie se sont envolés — les prix du pétrole ont enregistré l’une de leurs plus fortes hausses trimestrielles depuis des décennies et les prix du gaz en Europe ont nettement progressé. Parallèlement, les anticipations de taux d’intérêt se sont brutalement inversées, entraînant une hausse généralisée des rendements et ravivant les craintes de stagflation.

Ce contexte a fortement pesé sur les secteurs de croissance, en particulier les grandes valeurs technologiques, et a perturbé la dynamique des marchés émergents. La diversification traditionnelle n’a offert qu’une protection limitée : si le dollar américain s’est apprécié, l’or et les obligations d’État ont reculé, illustrant le caractère atypique de l’environnement actuel.

Au-delà du Moyen-Orient, les marchés étaient déjà fragilisés par des incertitudes géopolitiques et politiques plus larges. Les mouvements des prix des actifs ont été particulièrement volatils et parfois incohérents, avec des phases de fortes hausses suivies de corrections rapides sur les actions, les matières premières et les marchés du crédit. Les marchés des changes ont également été sous pression, en particulier dans les économies importatrices d’énergie, tandis que les cryptomonnaies sont restées très volatiles. Dans l’ensemble, les investisseurs évoluent dans un environnement complexe et incertain, où les risques géopolitiques, les ajustements de politiques économiques et les échéances électorales devraient continuer d’alimenter une volatilité élevée dans les mois à venir.

Guerre en Iran : gains tactiques, incertitude stratégique

Depuis la phase initiale du conflit, l’équilibre militaire conventionnel reste favorable à Israël et aux États-Unis. Les structures de commandement et les infrastructures iraniennes ont été fortement dégradées, limitant la capacité du pays à projeter une force à grande échelle. Toutefois, le conflit a évolué vers une phase plus asymétrique et économiquement perturbatrice, sans perspective claire de résolution.

L’Iran a évité une confrontation directe d’envergure tout en intensifiant les pressions indirectes. Les risques autour du détroit d’Ormuz restent élevés, entraînant des perturbations persistantes des flux maritimes, une hausse des coûts d’assurance et une pression durable sur les prix de l’énergie. Bien qu’un blocage complet ne se soit pas matérialisé, des incidents sporadiques et une augmentation des primes de risque maintiennent les marchés pétroliers sous tension et volatils.

Sur le plan politique, le régime iranien s’est révélé plus résilient qu’attendu. Affaibli mais toujours en place, il continue de rejeter toute condition de cessez-le-feu susceptible d’être perçue comme une capitulation. Sa posture nucléaire demeure volontairement ambiguë, préservant ainsi un levier stratégique.

Pour les États-Unis, la situation s’est complexifiée. Le soutien intérieur à un engagement prolongé reste limité, et les décideurs sont pris entre le risque d’escalade et la perception d’un retrait stratégique. À ce stade, aucune issue claire ne se dessine. Le conflit s’est transformé d’une confrontation militaire de court terme en un face-à-face géopolitique prolongé, avec des implications durables pour les marchés de l’énergie et le sentiment de risque global.

La libération des réserves stratégiques ne résout pas la crise du détroit d’Ormuz

En réponse à la perturbation des flux énergétiques en provenance du Moyen-Orient, les pays industrialisés ont décidé de libérer environ 400 millions de barils de pétrole issus des réserves stratégiques — l’une des plus importantes opérations coordonnées jamais réalisées. Cette décision de l’Agence internationale de l’énergie (AIE), qui regroupe 32 pays membres, vise à stabiliser les marchés mondiaux de l’énergie alors que les tensions autour du détroit d’Ormuz s’intensifient. Ce passage représente habituellement environ 20 % des flux pétroliers mondiaux.

Depuis l’escalade du conflit et les fortes perturbations du trafic maritime, les prix du pétrole ont fortement augmenté. Le Brent a dépassé les 100 USD par baril, soit environ 50 % de plus qu’avant le début du conflit, reflétant les craintes de contraintes d’offre durables.

Toutefois, la libération des réserves ne permet pas de compenser immédiatement les volumes perdus. Le pétrole doit être extrait, vendu puis acheminé physiquement, un processus qui nécessite du temps. Par ailleurs, le trafic des pétroliers dans le détroit reste fortement réduit en raison des risques sécuritaires, notamment les menaces d’attaques ou de mines maritimes.

En conséquence, malgré l’ampleur de l’intervention, les marchés restent sous tension, ce qui souligne que la réouverture du détroit d’Ormuz demeure la clé pour rétablir la stabilité des marchés énergétiques mondiaux.

La Fed maintient ses taux alors que l’inflation liée au conflit obscurcit les perspectives

La Réserve fédérale a maintenu son taux directeur dans une fourchette de 3,5 % à 3,75 %, adoptant une approche prudente d’attentisme dans un contexte d’incertitude accrue. Des prix du pétrole supérieurs à 100 USD le baril alimentent déjà l’inflation, avec une hausse des prix de l’essence et des prix à la production dépassant les attentes.

Le président de la Réserve fédérale, Jerome Powell, a souligné que la durée et la persistance du choc énergétique restent incertaines. Si ce type de choc est souvent temporaire, le risque d’un ancrage plus durable des anticipations d’inflation augmente, ce qui pourrait nécessiter un resserrement supplémentaire. Les anticipations de baisse des taux se sont nettement réduites, de nombreux responsables envisageant désormais peu, voire aucune, détente monétaire cette année. Parallèlement, les risques pesant sur la croissance s’intensifient, les coûts énergétiques plus élevés pesant sur la consommation. La Fed doit ainsi arbitrer entre la maîtrise de l’inflation et le soutien à l’activité, tout en faisant face à des pressions politiques.

La BCE en pause alors que les risques d’inflation liés au conflit réapparaissent

La Banque centrale européenne a maintenu son taux de dépôt à 2 %, mais les perspectives macroéconomiques ont évolué. À la suite de l’escalade au Moyen-Orient, les prévisions d’inflation ont été relevées à 2,6 % pour 2026 et 2,1 % pour 2027, tandis que les projections de croissance ont été abaissées à 0,9 %.

Alors que l’inflation s’était récemment stabilisée proche de l’objectif, la hausse des prix du pétrole et du gaz — liée aux perturbations autour du détroit d’Ormuz — accroît les risques à la hausse. Des pressions supplémentaires pourraient provenir de la hausse des prix alimentaires et de nouvelles contraintes sur les chaînes d’approvisionnement.

La présidente Christine Lagarde a réaffirmé que la BCE se tient prête à agir si l’inflation devait s’avérer plus persistante. Les marchés anticipent désormais la possibilité d’un nouveau resserrement monétaire plus tard en 2026, en fonction de la transmission du choc énergétique à l’ensemble de l’économie.

Brent

Marchés financier

Aperçu global

Les actions mondiales ont reculé de 6,3 % en mars 2026 (–4,4 % en EUR et –2,9 % en CHF), pénalisées par l’intensification des tensions géopolitiques et une nouvelle hausse des prix de l’énergie. Les économies importatrices de pétrole — en particulier en Asie et en Europe — ont été plus durement touchées que les États-Unis. Le dollar américain s’est apprécié d’environ 2 % face à l’euro.

Sur les marchés obligataires, les rendements ont globalement progressé, reflétant des anticipations d’inflation plus élevées et une réévaluation des perspectives de taux d’intérêt.

Le prix de l’or a reculé d’environ 10 %, sous l’effet du débouclement de positions spéculatives et de la perspective de taux réels plus élevés.

Europe

Les marchés européens ont été particulièrement touchés, avec un recul des actions d’environ 9 % sur la période. Cette baisse a effacé l’ensemble des gains accumulés depuis le début de 2026 et a fait basculer les marchés en territoire négatif. Les perturbations autour du détroit d’Ormuz ont entraîné une forte hausse des prix de l’énergie, pesant lourdement sur le sentiment économique.

La plupart des secteurs ont fortement reculé, les coûts plus élevés et l’incertitude freinant l’activité. L’immobilier a été particulièrement affecté, avec une baisse d’environ 17 %, reflétant sa sensibilité à la hausse des rendements et au durcissement des conditions de financement. À l’inverse, le secteur de l’énergie a bénéficié de la hausse des prix, progressant d’environ 22 % et se distinguant comme le seul pôle de résistance.

Les marchés obligataires souverains ont également été sous pression, la hausse des anticipations d’inflation et des rendements ayant entraîné des performances trimestrielles négatives, tant sur les marchés cœur que périphériques.

Amérique du Nord

Les actions américaines ont connu un premier trimestre volatil, sous l’effet des incertitudes liées aux droits de douane, du retour des préoccupations autour de l’IA et des tensions sur les marchés du crédit privé. Le sentiment de marché s’est détérioré en mars, le conflit au Moyen-Orient ravivant les craintes de stagflation et réduisant les anticipations de baisse des taux de la Fed. Malgré un rebond lors de la dernière séance du trimestre, les actions américaines ont terminé en baisse d’environ 4 % (–4,9 % en mars), soit leur plus mauvaise performance trimestrielle depuis le troisième trimestre 2022.

La rotation vers les petites capitalisations s’est poursuivie, mais les valeurs moyennes et petites n’ont pas été épargnées par la correction de mars, même si elles restent en territoire positif sur le trimestre. Les performances sectorielles ont été très contrastées : l’énergie a fortement progressé grâce à la hausse des prix du pétrole, tandis que les secteurs liés à la technologie et les financières ont enregistré des reculs marqués. Les marchés obligataires ont également souffert, la hausse des rendements entraînant les indices en territoire négatif.

Amérique latine

Le Brésil et le Mexique ont fait preuve d’une relative résilience par rapport à la plupart des marchés asiatiques et européens. Le Mexique a reculé de 3,9 % en mars, tout en affichant une performance positive de 8,1 % sur le trimestre. Le Brésil a fait encore mieux, ne cédant que 0,9 % sur le mois et terminant le premier trimestre en hausse de 12,7 %, soutenu par des dynamiques domestiques solides et son exposition aux matières premières.

Asie-Pacifique

Les actions japonaises ont reculé d’environ 10 % en mars, sous l’effet de la hausse des prix de l’énergie, mais ont tout de même terminé le trimestre en progression d’environ 3 %.

Les marchés sud-coréens ont fortement corrigé, avec une baisse d’environ 20 % en mars, tout en conservant une performance solide sur l’ensemble du trimestre, avec un gain d’environ 24 %. À l’inverse, l’Inde et l’Indonésie ont enregistré des replis marqués, respectivement de 11,3 % et 14,4 % en mars, portant leurs performances depuis le début de l’année à –13,6 % et –18,9 %. Les actions chinoises ont reculé de 7,4 % sur le mois et d’environ 10,4 % sur le trimestre.

En savoir plus sur LCI Recherche

Rentabilité du marché des actions par pays

Rentabilité en monnaie locale

Rentabilité des secteurs au niveau mondial

en USD

En savoir plus sur LCI Stratégies.

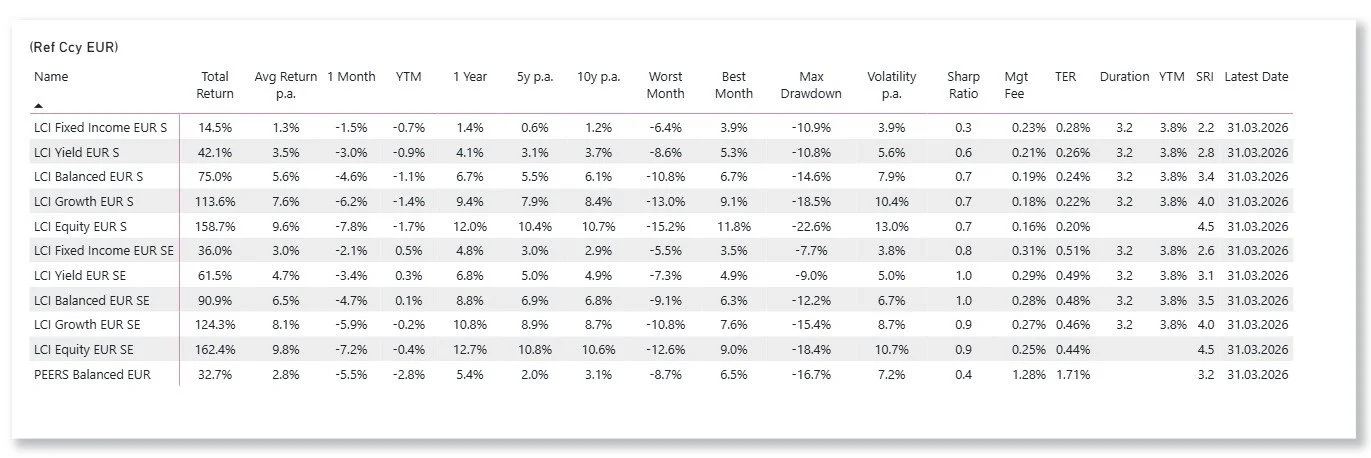

LCI Strategies Performance

LCI Stratégies avec monnaie de base: CHF, EUR, USD