LCI Mensuel – Ce qui a marqué Décembre 2025

Économie & Politique

L’économie mondiale s’adapte à la hausse des droits de douane américains dans un contexte de tensions commerciales et de changements de politique

En 2025, l’économie mondiale s’est adaptée à la plus forte hausse des droits de douane américains depuis plusieurs décennies. Malgré les craintes d’un impact économique sévère, les effets sur l’économie américaine sont restés jusqu’à présent limités, même si peu de signes indiquent une reprise significative. Selon le Yale Budget Lab, le taux effectif moyen des droits de douane aux États-Unis atteignait 16,8 % à la mi-novembre, son niveau le plus élevé depuis 1935. Les inquiétudes inflationnistes liées à ces mesures ont déjà influencé la politique monétaire, certains membres de la Réserve fédérale s’opposant à une nouvelle baisse des taux et les anticipations se renforçant quant à une approche prudente de la Fed face à des pressions sur les prix persistantes.

Parallèlement, le marché du travail américain demeure fragile, mettant en évidence un fossé économique croissant entre les ménages à hauts revenus, moteurs de la consommation, et une population plus large confrontée à des gains plus limités — un déséquilibre qui devrait rester marqué en 2026.

Sur le plan international, les exportations de l’Inde vers les États-Unis sont restées résilientes malgré la hausse des droits de douane, renforçant sa position de négociation dans les discussions commerciales en cours. La Chine a également, dans l’ensemble, respecté ses engagements dans les négociations commerciales. En revanche, les relations avec le Royaume-Uni et l’Union européenne se sont tendues. Les États-Unis ont suspendu un important accord technologique avec le Royaume-Uni et se montrent de plus en plus critiques à l’égard de l’approche réglementaire européenne envers les géants technologiques, menaçant de mesures de rétorsion. Dans le même temps, l’Union européenne connaît des revers dans sa transition verte, en revenant partiellement sur l’interdiction des moteurs à combustion prévue pour 2035, alors que les constructeurs automobiles revoient à la baisse leurs ambitions en matière de véhicules électriques.

La Chine dépasse un excédent commercial de 1 000 milliards de dollars, défiant les droits de douane et dominant les marchés mondiaux

Le secteur exportateur chinois continue de croître malgré les droits de douane américains imposés sous la présidence de Donald Trump. En novembre, la Chine a enregistré des chiffres d’exportations nettement supérieurs aux attentes, portant son excédent commercial annuel au-delà de 1 000 milliards de dollars pour la première fois. Par rapport à l’an dernier, l’excédent a progressé de 21 % pour atteindre 1 076 milliards USD, soit 44 % de plus qu’en 2023. Les exportations augmentent rapidement tandis que les importations stagnent presque. Cette évolution est visible à l’échelle mondiale : les ventes vers l’Europe et l’Asie ont fortement progressé, avec des hausses de plus de 20 % vers la Thaïlande et le Vietnam, et de près de 12 % vers l’Inde. La Suisse reflète également cette tendance, les exportations chinoises ayant augmenté de 6,3 %, tandis que les importations de produits suisses ont reculé de 7 %.

Le boom des exportations aide la Chine à se rapprocher de son objectif de croissance économique de 5 %, malgré une demande intérieure faible, freinée par une crise immobilière prolongée. Bien que le gouvernement promette régulièrement de stimuler la consommation des ménages, l’économie chinoise reste fortement dépendante d’investissements industriels tirés par les exportations. Les secteurs soutenus par l’État génèrent souvent des excédents de production et écoulent leurs produits à bas prix à l’étranger, dominant des marchés tels que l’équipement solaire (part de marché de 90 %) et, de plus en plus, les véhicules électriques, dont les exportations devraient atteindre 6,5 millions d’unités cette année.

Parallèlement, les pays occidentaux demeurent fortement dépendants des matières premières chinoises, notamment des terres rares, et de plus en plus de la technologie chinoise, y compris des puces d’intelligence artificielle. Les analystes avertissent dès lors que la Chine apparaît comme le principal bénéficiaire du conflit commercial mondial.

Pression américaine sur le Venezuela : une posture militaire qui masque des intérêts stratégiques liés au pétrole et aux ressources

Les États-Unis intensifient leur pression militaire sur le Venezuela sous la présidence de Donald Trump, invoquant officiellement la lutte contre le trafic de drogue. Toutefois, les experts s’accordent largement à estimer que des motivations économiques et géopolitiques sous-tendent l’action de Washington. Le Venezuela possède les plus importantes réserves prouvées de pétrole au monde ainsi que d’importants gisements d’or, de diamants, d’uranium, de coltan et de terres rares — des ressources actuellement exploitées par la Chine, la Russie, l’Iran et des groupes criminels. Le contrôle de ces actifs renforcerait la sécurité énergétique des États-Unis, réduirait leur dépendance vis-à-vis de puissances rivales et consoliderait la vision américaine de l’Amérique latine comme zone d’influence prioritaire.

Un renforcement militaire dans les Caraïbes illustre ce rapport de force : un groupe aéronaval américain, des avions de chasse à Porto Rico, des systèmes radar à Trinité-et-Tobago et quelque 15 000 soldats américains positionnés à proximité. Bien que des négociations aient eu lieu avec le président Nicolás Maduro — incluant, selon certaines sources, une offre visant à ouvrir majoritairement les industries extractives vénézuéliennes aux entreprises américaines — Washington n’a pas accepté ces conditions, possiblement afin d’obtenir des concessions plus substantielles.

Des entreprises américaines telles que Chevron opèrent déjà au Venezuela et sont prêtes à accroître leurs activités si les sanctions et obstacles politiques venaient à être levés. Le pétrole vénézuélien est particulièrement recherché par les raffineries de la côte du Golfe des États-Unis, conçues pour traiter du brut lourd. Au-delà du pétrole, les ressources minières du Venezuela attirent des investisseurs mondiaux, tandis que des États sous sanctions exploitent ces ressources pour contourner les restrictions financières, souvent via des réseaux de cryptomonnaies.

Une transition démocratique pourrait ouvrir des opportunités économiques considérables — estimées jusqu’à 1 700 milliards de dollars sur quinze ans — faisant du Venezuela l’une des économies les plus stratégiquement convoitées au monde.

La stratégie de sécurité américaine évolue sous Trump : l’Europe reléguée au rang de partenaire secondaire et problématique

Les États-Unis ont publié une nouvelle Stratégie de sécurité nationale sous la présidence de Donald Trump, révélant un changement radical des priorités mondiales. Contrairement aux administrations précédentes, le rapport ne présente pas la Russie comme la principale menace. Il qualifie au contraire les politiques migratoires européennes de facteur de déstabilisation, avertissant que les évolutions démographiques pourraient rendre certains pays de l’OTAN « non européens », sapant ainsi l’identité commune. La stratégie suggère que les liens transatlantiques reposent moins sur des valeurs démocratiques partagées que sur des similitudes culturelles et ethniques.

Washington accuse les gouvernements européens de réprimer le désir de paix de leurs opinions publiques concernant l’Ukraine, affirmant qu’ils limitent la liberté d’expression afin de maintenir le soutien à la guerre. Bien que l’Europe soit qualifiée d’importante sur le plan stratégique, le document place d’autres régions avant elle : l’Amérique latine — où les États-Unis cherchent à réaffirmer leur domination dans l’esprit d’une doctrine Monroe renouvelée — et l’Asie sont prioritaires.

La stratégie de Trump envisage une Europe composée de « nations souveraines » plutôt que d’une Union européenne intégrée. Les États-Unis entendent soutenir des gouvernements nationalistes « patriotiques », en particulier en Europe centrale, orientale et méridionale, par le biais du commerce, des ventes d’armes et de la coopération politique. Cette approche favorise des forces souvent proches de la Russie tout en exigeant simultanément que l’Europe assume pleinement sa propre défense d’ici 2027. Toute nouvelle expansion de l’OTAN est exclue, fermant de facto la porte à une future adhésion de l’Ukraine.

Le contraste avec la stratégie du président Biden est marqué. Alors que Biden mettait l’accent sur la défense de la démocratie face aux régimes autoritaires, le document de Trump minimise la dimension idéologique et érige la migration en menace sécuritaire majeure, évaluant les alliances principalement à l’aune d’intérêts économiques et stratégiques plutôt que de principes démocratiques communs.

Le Japon tourne la page de décennies de taux d’intérêt ultra-bas

Après près de trois décennies de taux d’intérêt extrêmement bas, la Banque du Japon a relevé son taux directeur à 0,75 %, une décision qui avait été clairement annoncée à l’avance. Malgré cette hausse, la banque centrale a souligné que les conditions monétaires restent très accommodantes, les taux d’intérêt réels demeurant nettement négatifs. Elle a également réaffirmé sa disposition à resserrer davantage sa politique si la croissance et l’inflation évoluent conformément aux attentes.

Les responsables ont exprimé une confiance croissante dans le fait que des hausses salariales durables permettront de maintenir l’inflation proche de l’objectif de 2 %, un résultat recherché de longue date par la BOJ. Les marchés financiers ont réagi en conséquence, les rendements des obligations d’État à long terme atteignant des niveaux inédits depuis la fin des années 1990, reflétant les anticipations d’une normalisation progressive mais continue de la politique monétaire japonaise.

La pression américaine sur le Venezuela accroît les risques géopolitiques globaux

La décision de Donald Trump de bloquer les pétroliers sanctionnés entrant ou sortant du Venezuela constitue une nette intensification des efforts américains visant à affaiblir le président Nicolás Maduro en s’attaquant à la principale source de revenus du pays. Toutefois, cette mesure soulève d’importantes préoccupations juridiques et stratégiques, notamment la question de savoir si un tel blocus pourrait être considéré comme un acte de guerre au regard du droit international.

Au-delà de l’Amérique latine, cette décision comporte des implications plus larges pour la sécurité mondiale. Des analystes avertissent qu’elle pourrait affaiblir la position des États-Unis face à d’éventuelles actions coercitives de la Chine contre Taïwan. En établissant un précédent d’utilisation de blocus pour influencer des résultats politiques, Washington risque involontairement de fournir à Pékin un argument pour justifier des pressions similaires dans le détroit de Taïwan, compliquant ainsi les efforts visant à mobiliser un soutien international contre de telles actions.

L’UE s’accorde sur un plan d’emprunt pour soutenir la défense de l’Ukraine

Les dirigeants de l’Union européenne ont convenu de lever des fonds conjointement afin d’accorder environ 90 milliards d’euros de prêts à l’Ukraine pour soutenir sa défense au cours des deux prochaines années. Cette approche permet d’éviter l’utilisation directe des avoirs souverains russes gelés, une proposition qui avait suscité des désaccords juridiques et politiques entre les États membres, en particulier dans les pays où se concentre l’essentiel de ces actifs.

Bien que la Commission européenne ait été chargée de poursuivre l’examen de solutions visant à lier un financement futur aux actifs russes immobilisés, cette option a été jugée impraticable à ce stade. Le plan d’emprunt a pu avancer après que plusieurs pays initialement réticents ont donné leur accord, à condition de ne pas supporter de coûts financiers supplémentaires. Les dirigeants européens ont réaffirmé que les actifs russes en Europe resteront gelés et pourraient, à terme, être utilisés si la Russie devait payer des réparations de guerre, ce qui permettrait potentiellement à l’Ukraine de rembourser les prêts à l’avenir.

L’IA en 2025 : d’une technologie de niche à un compagnon du quotidien

En 2025, l’intelligence artificielle est devenue une composante intégrale de la vie quotidienne plutôt qu’une promesse technologique lointaine. Les outils de conversation basés sur l’IA assistent désormais des millions de personnes dans la rédaction, la recherche, le service client et la productivité personnelle, estompant la frontière entre collaboration humaine et machine. Dans le domaine musical, l’IA est largement utilisée pour la composition, la création sonore, le mixage et l’assistance aux performances en direct, offrant aux professionnels comme aux amateurs de nouvelles possibilités créatives. Les programmeurs s’appuient sur des copilotes IA pour écrire, corriger et optimiser le code, accélérant considérablement les cycles de développement et abaissant les barrières à l’entrée.

Cette adoption rapide s’accompagne d’un engagement financier sans précédent. Des centaines de milliards de dollars américains sont investis dans l’IA, couvrant les centres de données, les semi-conducteurs, les infrastructures cloud et les plateformes logicielles. Les grandes entreprises technologiques, les fonds de capital-risque et les gouvernements considèrent l’IA comme une infrastructure critique pour la compétitivité future. En 2025, l’IA n’est plus un outil réservé aux spécialistes : elle constitue une couche fondamentale qui façonne la manière de travailler, de créer et d’investir.

BYD dépasse Tesla et devient le leader mondial des véhicules électriques

Tesla a perdu sa position de premier constructeur mondial de véhicules électriques, cédant la place au chinois BYD après une deuxième année consécutive de baisse des ventes. Alors que la demande mondiale de véhicules électriques a fortement progressé — d’environ 28 % l’an dernier — les livraisons de Tesla ont reculé d’environ 8,6 %, pénalisées par une concurrence accrue, la fin des incitations fiscales aux États-Unis et des vents contraires croissants liés à la marque.

BYD a dépassé Tesla en volume de ventes annuelles pour la première fois, porté par une expansion rapide en Europe, où le constructeur chinois continue de renforcer son avance. Tesla est désormais confrontée à des défis croissants dans son activité automobile de base, en particulier en Europe, tandis que le directeur général Elon Musk oriente de plus en plus la stratégie du groupe vers des technologies d’avenir telles que les robotaxis et la robotique humanoïde.

Japan inflation and taux d’intérêts

Marchés financier

Aperçu global

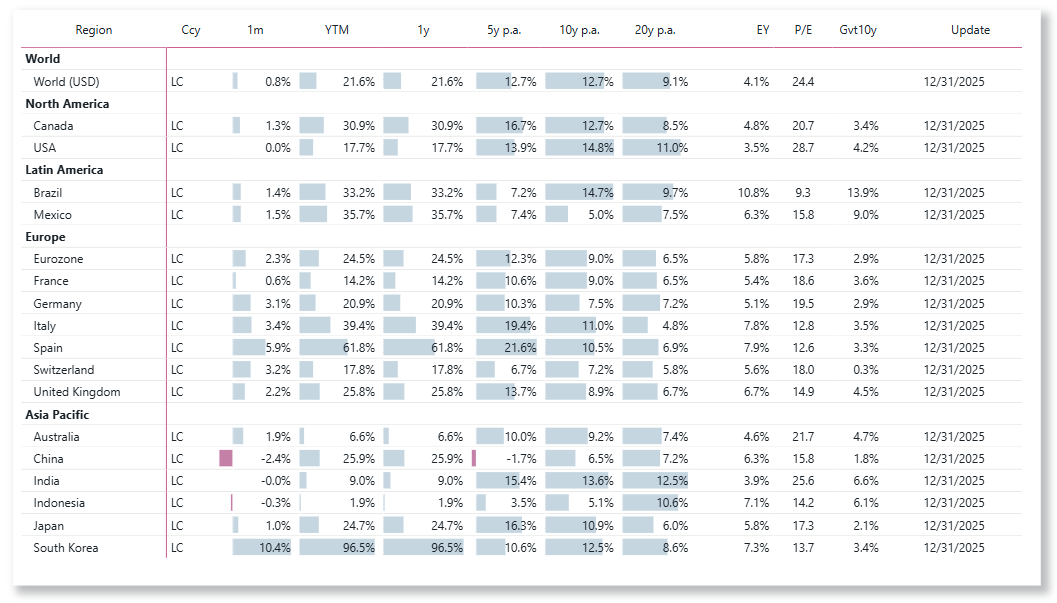

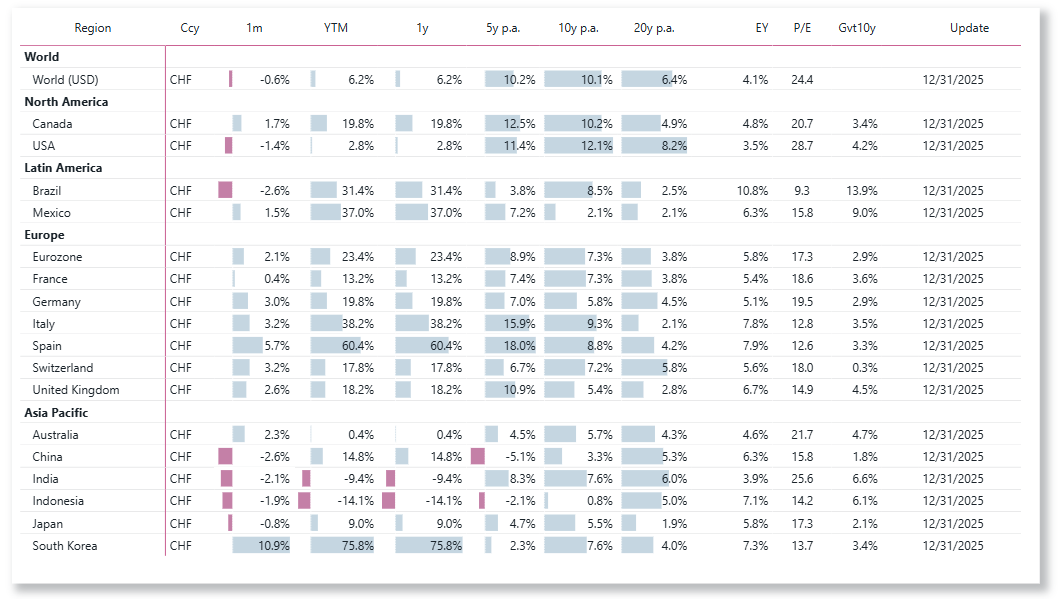

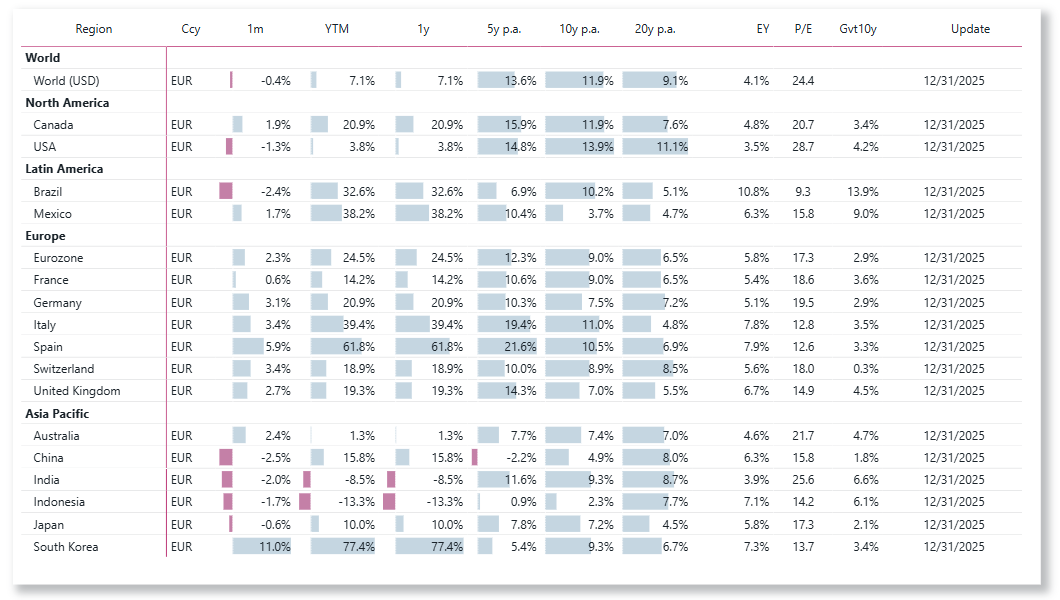

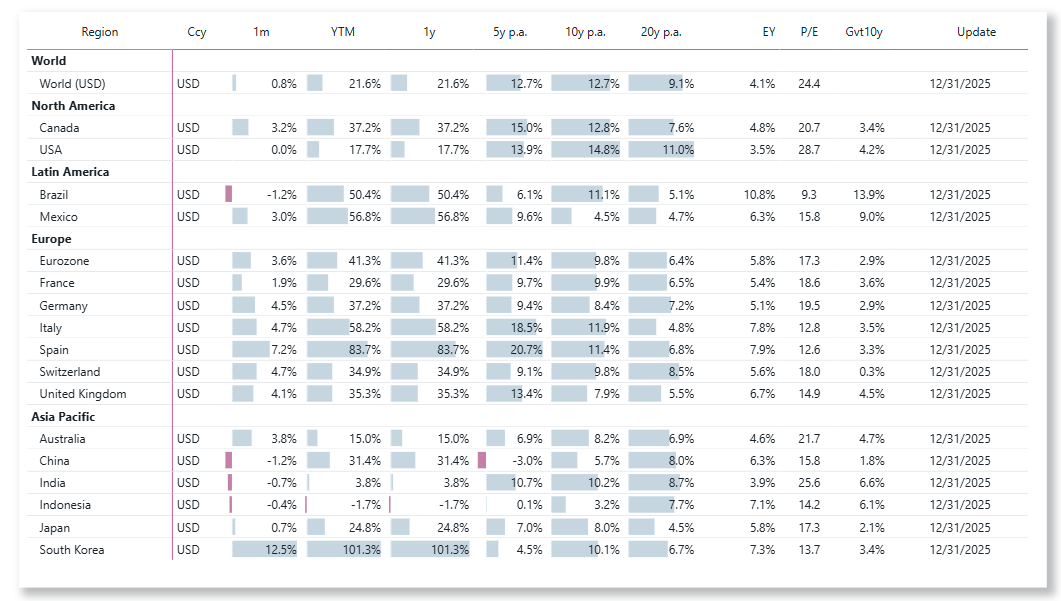

Les marchés actions mondiaux ont progressé de 21,6 % en 2025 lorsqu’ils sont mesurés en dollars américains. Une part significative de cette performance s’explique par l’affaiblissement du dollar américain. Exprimée en euros, la performance des actions mondiales se limite à 7,1 %, et à 6,2 % en francs suisses.

Europe

Les marchés actions européens ont enregistré une performance très solide en 2025, l’indice S&P Europe 350 affichant son meilleur résultat annuel depuis 2021. L’indice a progressé de 21 % sur l’année, surperformant largement le S&P 500 exprimé en euros de 16 points de pourcentage. Les valeurs de moyenne capitalisation se sont particulièrement distinguées, le S&P Europe MidCap progressant de 29 %, sa meilleure performance depuis 2009. Les petites capitalisations ont été un peu en retrait mais ont néanmoins enregistré un rendement solide de 15 % en 2025.

L’allocation géographique a joué un rôle clé dans la performance, le Royaume-Uni apportant la contribution positive la plus importante grâce à son poids élevé dans l’indice et à une surperformance de 5 %.

Les actions espagnoles ont enregistré une performance exceptionnelle de 62 %, largement portée par le secteur bancaire, qui a représenté environ les deux tiers des gains grâce à une forte hausse de la rentabilité, des dividendes élevés et des bilans solides. Les secteurs de l’énergie et des services aux collectivités, ainsi que certaines valeurs industrielles, ont également soutenu la performance. L’Espagne a par ailleurs bénéficié d’un rattrapage de valorisation longtemps attendu par rapport aux autres marchés européens.

Sur le plan sectoriel, les valeurs financières se sont démarquées avec une hausse remarquable de 48 %, leur meilleure performance depuis 1998. L’immobilier a été le secteur le moins performant, restant de justesse en territoire positif, tandis que la majorité des secteurs ont sous-performé l’indice global sur l’année.

Les marchés obligataires ont affiché une performance relativement modérée, la plupart des indices d’emprunts d’État clôturant l’année avec des gains limités ou de légères pertes. En revanche, les obligations d’entreprises et à haut rendement ont connu une très bonne année 2025, un résultat que de nombreux gérants obligataires européens seraient ravis de reproduire en 2026.

Amérique du Nord

Les marchés actions américains ont clôturé l’année 2025 avec des performances solides à deux chiffres pour la troisième année consécutive, marquant l’un des rebonds les plus rapides observés ces dernières décennies après s’être approchés de niveaux de marché baissier début avril. Malgré des attentes limitées concernant un rallye de fin d’année, le S&P 500 a progressé de 18 % et enregistré 39 nouveaux records historiques en clôture. Cette performance est intervenue dans un contexte pourtant difficile, marqué par des incertitudes géopolitiques, des tensions commerciales, des inquiétudes persistantes liées à l’inflation, une fermeture temporaire de l’administration fédérale et des signes de ralentissement du marché du travail.

La reprise a été largement portée par la solidité continue des valeurs de très grande capitalisation et par l’optimisme durable autour de l’intelligence artificielle. La confiance croissante dans un assouplissement prochain de la politique monétaire de la Réserve fédérale a permis d’élargir la hausse au-delà des grandes capitalisations, soutenant également les valeurs moyennes et petites. Tous les grands secteurs de la cote américaine ont terminé l’année en territoire positif, les services de communication et les technologies de l’information étant en tête avec des hausses respectives de 34 % et 24 %.

Alors que les anticipations de baisses de taux de la Fed ont fait reculer les rendements des bons du Trésor à court terme, l’ensemble des indices obligataires a enregistré des performances positives. Les marchés du crédit ont surperformé, avec les indices iBoxx Liquid Investment Grade et iBoxx Liquid High Yield devançant les indices obligataires souverains tels que l’iBoxx Treasuries.

Amérique latine

En 2025, les actions latino-américaines ont fortement rebondi après une année 2024 décevante, l’indice MSCI Amérique latine progressant d’environ 55 % en dollars américains, nettement au-dessus des marchés mondiaux. L’Ibovespa brésilien (+35,4 % en monnaie locale) et l’IPC mexicain (+31 %) ont enregistré de solides performances, même si celles-ci demeurent très sensibles aux évolutions politiques, budgétaires et de change.

Asie-Pacifique

La performance des marchés actions en Asie-Pacifique a été très contrastée en 2025. Exprimées en devises locales, les actions sud-coréennes se sont nettement distinguées comme les plus performantes, avec une hausse spectaculaire de 96 %. La région de la Grande Chine a affiché des rendements solides, portée par des gains de 31 % à Hong Kong et à Taïwan, tandis que la Chine continentale a progressé de 26 %. À l’inverse, plusieurs marchés de l’ASEAN ont sous-performé, les actions en Thaïlande et aux Philippines clôturant l’année en territoire négatif. L’Inde a enregistré une progression plus modérée de 9 %, l’Indonésie a avancé de 1,9 %, l’Australie a gagné 6,6 %, tandis que les actions japonaises ont affiché une hausse solide de 25 %.

Les marchés obligataires de la région ont également généré des performances globalement positives. L’indice iBoxx USD Asia-Pacific, ainsi que les indices iBoxx ABF Pan-Asia et ALBI libellés en devises locales, ont chacun progressé d’environ 8 % en 2025. Les obligations d’État chinoises et celles des banques de politique publique ont sous-performé, terminant l’année à peine au-dessus de l’équilibre après une forte performance l’année précédente. Les obligations japonaises ont évolué à contre-courant de la tendance mondiale, la Banque du Japon poursuivant la normalisation de sa politique monétaire : l’indice S&P Japan Bond a reculé de 6 %, tandis que les rendements grimpaient à 1,99 %.

En savoir plus sur LCI Recherche

Rentabilité du marché des actions par pays

Choisissez la devise de performance : devise locale, EUR, CHF ou USD.

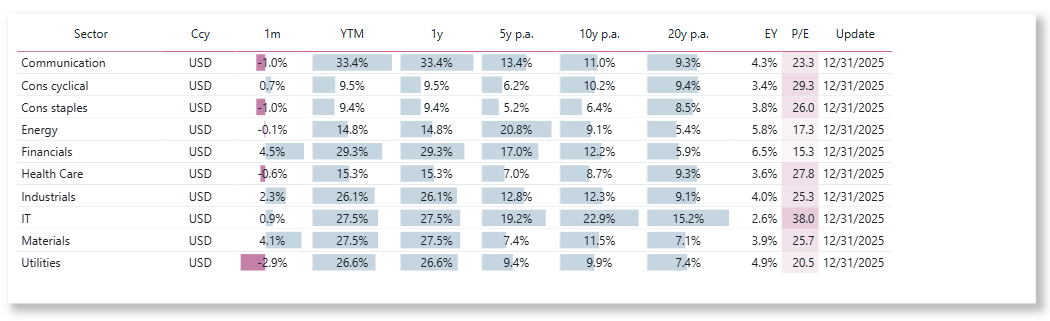

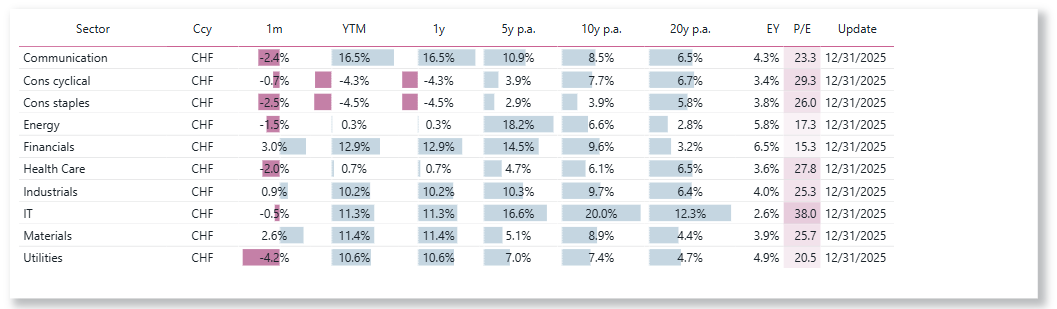

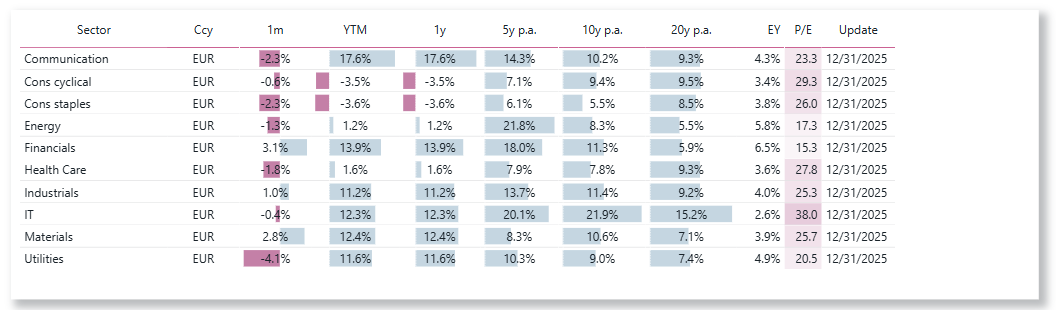

Rentabilité des secteurs au niveau mondial

Choisissez la devise de performance : USD, EUR,CHF

En savoir plus sur LCI Stratégies.

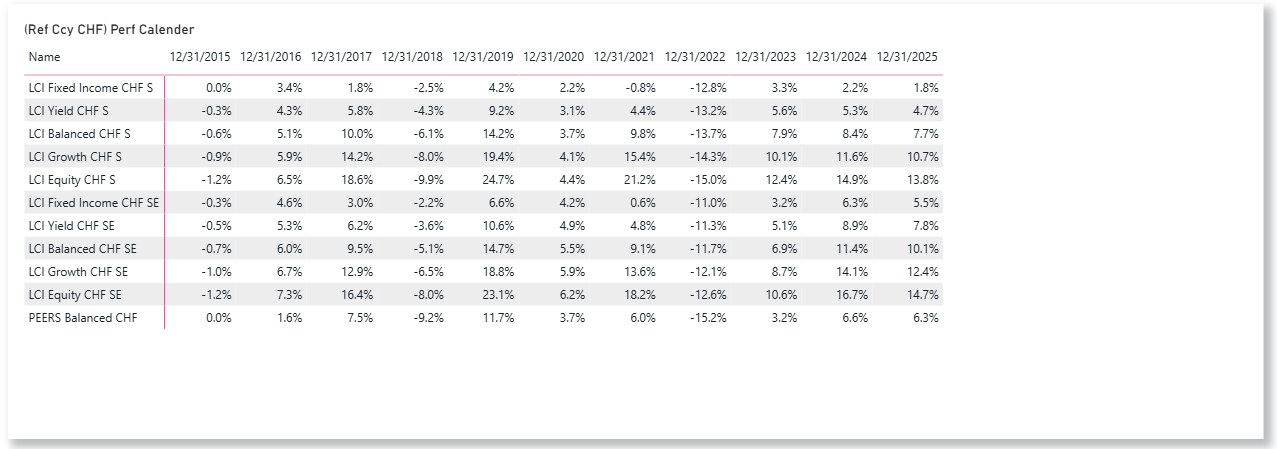

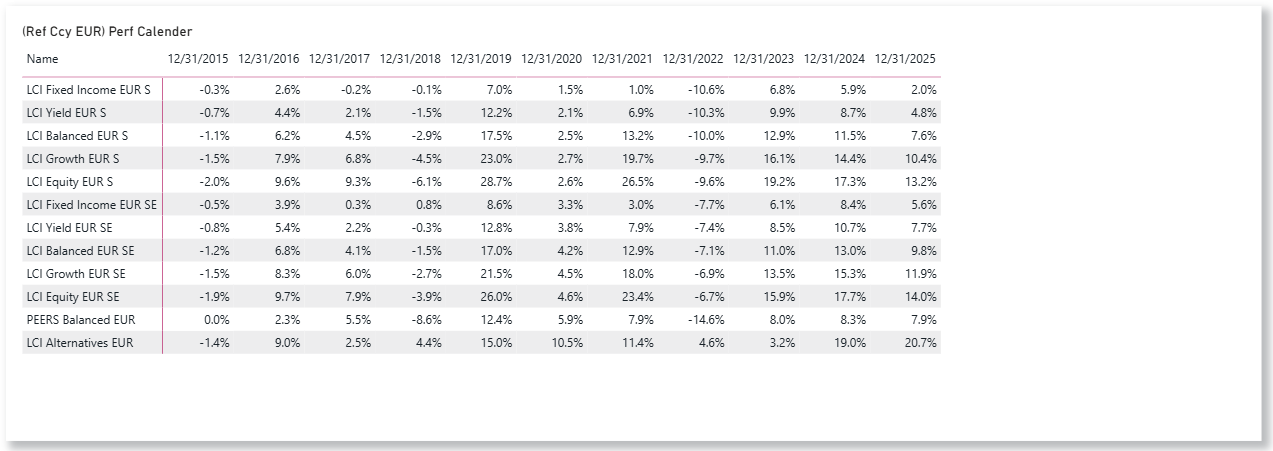

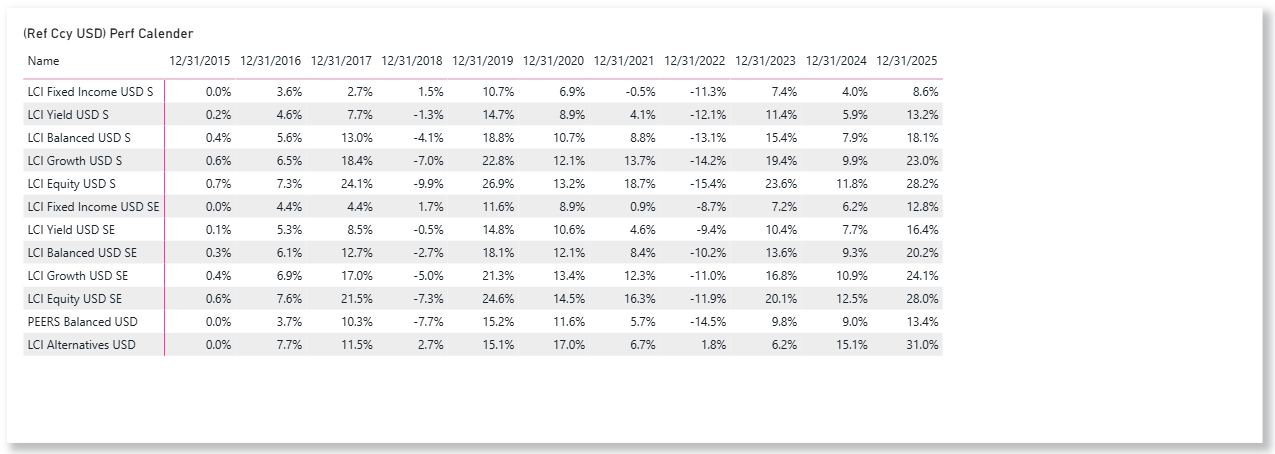

LCI Strategies Performance

LCI Stratégies avec monnaie de base: CHF, EUR, USD