LCI Mensuel – Ce qui a marqué Avril 2026

Économie & Politique

Guerre en Iran : cessez-le-feu, négociations et impasse stratégique

Avril a constitué un point d'inflexion majeur dans le conflit. Après le cessez-le-feu initial déclaré le 8 avril, les combats se sont poursuivis sous une forme fragmentée et asymétrique — l'Iran maintenant la pression par des frappes de missiles contre les États du Golfe, des fermetures du détroit d'Ormuz et l'activité de ses proxys dans la région. Le Pakistan s'est imposé comme médiateur clé, accueillant des pourparlers préliminaires entre Washington et Téhéran, sans toutefois de progrès tangible. Le 21 avril, le président Trump a prolongé le cessez-le-feu à la demande du Pakistan, mais le 25 avril, il a annulé la participation des négociateurs américains aux nouvelles discussions, invoquant un mouvement iranien insuffisant. Le parlement iranien a simultanément signalé qu'il ne négocierait pas sous la menace. La mort de plusieurs commandants supérieurs des Gardiens de la Révolution lors de frappes conjointes américano-israéliennes a encore compliqué le paysage politique. À la fin du mois, aucune issue claire n'est visible : le conflit est passé d'une confrontation militaire aiguë à un bras de fer géopolitique et économique prolongé.

Perspectives économiques mondiales du FMI : croissance révisée à la baisse, inflation en hausse

Le World Economic Outlook du FMI d'avril 2026, publié sous le titre « L'économie mondiale dans l'ombre de la guerre », livre un diagnostic sobre. La croissance mondiale a été révisée à 3,1 % pour 2026 et 3,2 % pour 2027 — bien en dessous de la moyenne pré-pandémique de 3,7 %. Les principaux moteurs de cette révision sont le conflit au Moyen-Orient et ses effets en chaîne sur les prix de l'énergie, l'inflation et les conditions financières. L'inflation globale devrait remonter en 2026 avant de reprendre sa baisse en 2027, compliquant la trajectoire des banques centrales. Les marchés émergents et les économies importatrices de matières premières subissent la détérioration la plus marquée. Le FMI a souligné plusieurs risques cumulatifs : un conflit plus large ou plus long, le retour des tensions commerciales et l'érosion de la crédibilité des institutions budgétaires et monétaires. La fragmentation du commerce mondial liée aux politiques publiques a également été pointée comme un frein structurel à la croissance de long terme.

Hongrie : la fin de l'ère Orbán

L'événement politique européen le plus marquant d'avril a été la défaite de Viktor Orbán aux élections législatives hongroises — un résultat que peu d'observateurs jugeaient probable il y a encore quelques mois. Le parti Tisza de Péter Magyar a remporté une victoire écrasante, mettant fin à 16 années de pouvoir du Fidesz–KDNP et redessinant fondamentalement le paysage politique hongrois. Magyar, ancien initié devenu le critique le plus efficace d'Orbán, a fait campagne sur la lutte contre la corruption, l'État de droit et un programme clairement pro-européen. Ce résultat marque un revirement spectaculaire pour l'un des États membres les plus contestés de l'UE et devrait accélérer la réintégration de la Hongrie dans les institutions européennes, notamment sur les conditionnalités liées à l'État de droit qui avaient gelé certains fonds européens. Combiné à la victoire parallèle de la coalition de gauche Bulgarie progressiste, avril a signalé un basculement plus large en Europe centrale et orientale, les électeurs rejetant de plus en plus les gouvernements nationalistes installés.

Résultats et thème de l'IA effacent le bruit géopolitique

Avril a livré une contradiction frappante : les marchés financiers ont rebondi alors que la guerre en Iran se prolongeait. Le moteur principal a été une saison de résultats robuste, avec environ 80 % des sociétés du S&P 500 publiant des chiffres du T1 supérieurs aux attentes des analystes. Aux profits solides s'est ajouté le retour au premier plan du thème de l'investissement dans l'intelligence artificielle, ravivant l'appétit pour les valeurs technologiques fortement vendues au T1. L'annonce d'une prolongation indéfinie du cessez-le-feu a fourni un catalyseur supplémentaire, atténuant les risques extrêmes les plus aigus pour les marchés de l'énergie. Le sentiment des investisseurs a semblé compartimenter l'incertitude géopolitique, se concentrant plutôt sur les fondamentaux. Cette divergence n'est pas sans risque : la confiance des consommateurs reste fragile, les conditions du marché du travail s'assouplissent et le pouvoir d'achat réel des ménages continue de s'éroder sous l'effet des prix élevés de l'énergie. Pour l'heure, le marché semble toutefois faire abstraction des perturbations de court terme et privilégier la visibilité sur les résultats par rapport aux vents contraires macroéconomiques.

Fissure dans l'OPEP : les Émirats quittent le cartel

Les Émirats arabes unis ont annoncé leur sortie de l'OPEP au 1er mai, marquant une rupture structurelle dans l'histoire du cartel. Abu Dhabi, qui détient l'essentiel des réserves nationales, en était membre depuis 1967 et a vu sa production passer de moins de 400 000 barils par jour à environ 4 millions en 2024 — ce qui faisait des Émirats le troisième producteur de l'OPEP, derrière l'Arabie saoudite et l'Irak. Officiellement, Abu Dhabi invoque un besoin de flexibilité accrue et un recentrage sur les intérêts nationaux, après plusieurs années passées à accepter des quotas restrictifs. Le calendrier est opportuniste : tant que la guerre en Iran bloque le trafic des pétroliers par le détroit d'Ormuz, la capacité de l'oléoduc alternatif vers le golfe d'Oman reste limitée ; mais dès que la navigation reprendra, les producteurs du Golfe disposant de capacités libres devraient capter une part importante de la demande et contribuer à reconstituer les stocks mondiaux vidés par le blocus. Une frustration politique joue également : le conseiller diplomatique de haut rang Anwar Gargash a regretté le soutien politique et militaire jugé insuffisant des autres pays du Golfe. Ce départ affaiblit encore la capacité de l'OPEP à fixer les prix, alors que la discipline s'érodait déjà au sein de l'OPEP+, et profite aux États-Unis, devenus premier producteur mondial grâce au schiste.

La Fed maintient ses taux à 3,5–3,75 % pour le dernier vote de Powell

Pour ce qui restera la dernière décision de Jerome Powell à la tête de la Réserve fédérale, le FOMC a voté le maintien du taux directeur dans la fourchette de 3,5–3,75 %. La prudence l'emporte alors que le conflit iranien pousse les prix de l'énergie à la hausse et fait planer le risque d'un retour de l'inflation. Le comité demeure divisé : Stephen Miran, gouverneur nommé par Trump, plaidait pour une baisse de 25 points de base, tandis que trois membres votants ont marqué leur désaccord avec le ton jugé trop accommodant du communiqué, redoutant la nécessité d'une hausse plus tard dans l'année.

Coup de théâtre : Powell ne quittera pas son siège au Conseil des gouverneurs après avoir cédé la présidence à Kevin Warsh à la mi-mai. Il restera membre non exécutif jusqu'à l'apaisement complet des pressions politiques et judiciaires pesant sur l'institution — un signal d'indépendance susceptible d'irriter la Maison Blanche. Les marchés ont légèrement reculé. Le spectre de la stagflation persiste, sans toutefois rappeler les années 1970 ; le chômage reste contenu à 4,3 %.

Kospi

Marchés financier

Aperçu global

Avril 2026 a livré l'un des rallyes actions mensuels les plus puissants du cycle. Le MSCI World a progressé de +9,6% en USD, les investisseurs ayant choisi d'ignorer une toile de fond géopolitique dégradée – une confrontation ouverte entre les États-Unis et l'Iran, une perturbation partielle du détroit d'Ormuz et une flambée des prix du pétrole – pour se concentrer sur une vague spectaculaire de dépenses d'investissement liées à l'IA, une solide saison de résultats du premier trimestre et la perspective d'un assouplissement éventuel de la Fed.

La dispersion entre marchés a été extrême : la Corée du Sud (+33,9% en monnaie locale) et le secteur mondial des technologies de l'information (+19,3% en USD) ont dominé les manchettes, tandis que l'Amérique latine, l'Indonésie et le secteur mondial de l'énergie ont sous-performé. Les rendements obligataires ont été modestes mais uniformément positifs, le crédit et la dette des marchés émergents surperformant les souverains grâce au resserrement des spreads.

Marchés Actions – Performance Régionale

Rendements sur 1 mois en monnaie locale

Europe

L'Europe s'est positionnée dans un second groupe distinct. La zone euro (+6,9%) a été menée par l'Italie (+7,9%) et l'Allemagne (+6,8%), toutes deux bénéficiant d'une exposition cyclique et industrielle, avec notamment l'automobile et l'industrie allemandes aidées par l'amélioration des perspectives de résultats à l'export.

La France (+4,2%) a traîné, pénalisée par le luxe, tandis que la Suisse (+4,1%) a été freinée par son fort biais défensif – Nestlé, Roche et Novartis représentent ensemble environ la moitié du SMI –, qui sous-performe structurellement lors d'un mois cyclique dominé par la technologie et l'IA, un franc suisse plus ferme ajoutant une résistance supplémentaire pour les exportateurs multinationaux. L'Espagne (+5,3%) a bien résisté grâce à de solides résultats bancaires.

Le Royaume-Uni (+2,5%) a été le retardataire des marchés développés – son biais structurel vers les défensives et la faiblesse surprenante de l'énergie lui ont laissé peu de participation au rallye tiré par l'IA.

Amérique du Nord

Les États-Unis (+10,5%) ont affiché leur meilleur mois depuis 2020, portés par les Magnificent Seven et une réévaluation généralisée des semi-conducteurs et des infrastructures IA. Les résultats du premier trimestre ont dépassé les attentes, le taux de croissance mixte s'établissant au-dessus de 13% en glissement annuel et les entreprises technologiques étant en passe d'atteindre environ 38% de croissance des bénéfices pour l'année entière.

Le Canada (+4,4%) a sous-performé les États-Unis, handicapé par une exposition aux matières premières plus faible hors pétrole.

Amérique Latine

L'Amérique latine a été le point faible. Le Brésil (-0,4%) et le Mexique (-0,4%) ont tous deux clôturé en territoire négatif malgré des valorisations encore attrayantes (P/E Brésil 10,9 ; rendement bénéficiaire 9,2%). L'incertitude politique locale et les pressions sur les devises ont plus que compensé le vent favorable mondial. L'Indonésie (-5,3%) a subi le pire déclin mensuel de l'univers, sous l'effet combiné des sorties de capitaux des marchés émergents non-IA et d'une exposition plus faible aux matières premières.

Asie-Pacifique

La Corée du Sud (+33,9%) s'est distinguée, enregistrant son meilleur mois en 28 ans. Le rallye du KOSPI a été presque entièrement porté par l'histoire des puces mémoire pour l'IA : Samsung Electronics et SK Hynix ont ensemble tiré l'indice, SK Hynix progressant d'environ 60% sur le mois et Samsung d'environ 35%. La capitalisation boursière totale de la Corée du Sud a franchi les 4 000 milliards USD, dépassant brièvement le Royaume-Uni pour devenir le huitième marché actions mondial.

Le même thème a propulsé l'Inde (+9,2%), où les services informatiques et l'exposition à la conception de puces ont bénéficié de la montée en puissance mondiale des dépenses d'investissement dans l'IA, et dans une moindre mesure la Chine (+2,8%), freinée par les préoccupations persistantes du secteur immobilier. Le Japon (+7,5%) a livré un bon mois, aidé par la faiblesse du yen et une lecture positive du rallye IA sur ses valeurs d'équipements pour semi-conducteurs. L'Australie (+2,0%) a été terne, freinée par sa composition orientée banques et ressources.

Marchés Actions – Performance Sectorielle

Rendements sur 1 mois en USD

Les technologies de l'information (+19,3%) et les services de communication (+15,4%) ont dominé, tous deux portés par des annonces de dépenses en IA et des résultats d'hyperscalers supérieurs aux attentes. L'indice Philadelphia Semiconductor a progressé de près de 40% sur le mois, et le résultat du premier trimestre d'Intel a fait bondir son cours de plus de 23% en une seule séance – sa meilleure journée depuis 1987.

Les biens de consommation discrétionnaire (+9,5%) et l'industrie (+9,0%) ont complété le leadership, soutenus par l'amélioration des révisions de bénéfices et des données de consommation résilientes. Les financières (+7,3%) ont bénéficié d'une courbe des taux encore pentue et de bons résultats bancaires. Le reste du marché n'a participé que modestement : matériaux +4,2%, services aux collectivités +3,2% et consommation courante +3,0%.

Les deux secteurs négatifs sont instructifs. L'énergie (-1,9%) a terminé le mois en baisse malgré la flambée des cours spot du pétrole, les investisseurs prenant des bénéfices après la solide performance du secteur depuis le début de l'année (+35,4%). La santé (-0,3%) a été la plus faible des défensives, sous pression en raison de la rhétorique persistante sur les prix des médicaments aux États-Unis.

Les valorisations sectorielles sont désormais tendues : les technologies se traitent à 31,6× les bénéfices prospectifs et la consommation discrétionnaire à 32,1×, contre environ 14× pour les financières – un rappel que le thème IA porte à la fois la performance et le risque de valorisation pour le prochain trimestre.

Revenu Fixe

Les marchés obligataires ont été discrètement constructifs en avril. L'asymétrie entre la performance souveraine et celle du crédit a été la principale caractéristique.

Obligations USD

Les bons du Trésor américain ont rendu 0,1% sur le mois, les rendements des longues maturités ayant légèrement progressé sous l'impulsion inflationniste liée à l'énergie, laissant le rendement à l'échéance autour de 4,3%. Le crédit s'en est mieux sorti : Corporate IG USD +0,4% (rendement à maturité 5,2%) et High-Yield USD +1,7% (rendement à maturité 6,9%), tous deux aidés par la compression des spreads.

Obligations EUR

Les rendements ont été uniformément positifs. Obligations d'État de la zone euro +0,3% (rendement à maturité 3,2%), Corporate IG EUR +1,0% (rendement à maturité 3,6%) et High-Yield EUR +2,0% (rendement à maturité 5,3%). Le marché a fait abstraction de la publication sur l'inflation et reste persuadé que la BCE maintiendra ses taux inchangés.

Dette des Marchés Émergents (USD)

La dette émergente a été le bloc le plus performant : EM Souverain +2,0% et EM Corporate +1,6%, avec des rendements à maturité actuels de 5,8% et 5,9% respectivement. Elle a bénéficié d'un dollar plus faible, du ton risk-on général et de l'optimisme lié à l'IA envers les émetteurs asiatiques.

La conclusion pour la discussion d'allocation d'actifs reste inchangée : dans un monde où la duration souveraine n'offre qu'un portage modeste et est de plus en plus corrélée aux surprises inflationnistes liées à l'énergie, le crédit – et en particulier le portage EM et high yield – reste la jambe la mieux rémunérée du revenu fixe.

Perspectives

Le mois de mai débute avec des actifs risqués à ou près de leurs plus hauts historiques et avec une volatilité implicite à nouveau faible – un rappel qu'une grande partie des bonnes nouvelles est désormais dans les cours. Les deux catalyseurs à court terme à surveiller sont :

(i) Toute désescalade ou escalade au Moyen-Orient et le mouvement correspondant du pétrole ;

(ii) La transition à la Fed, où l'arrivée de Kevin Warsh pourrait faire pencher la balance du comité vers des baisses de taux plus précoces.

En savoir plus sur LCI Recherche

Rentabilité du marché des actions par pays

Rentabilité en monnaie locale

Rentabilité des secteurs au niveau mondial

en USD

En savoir plus sur LCI Stratégies.

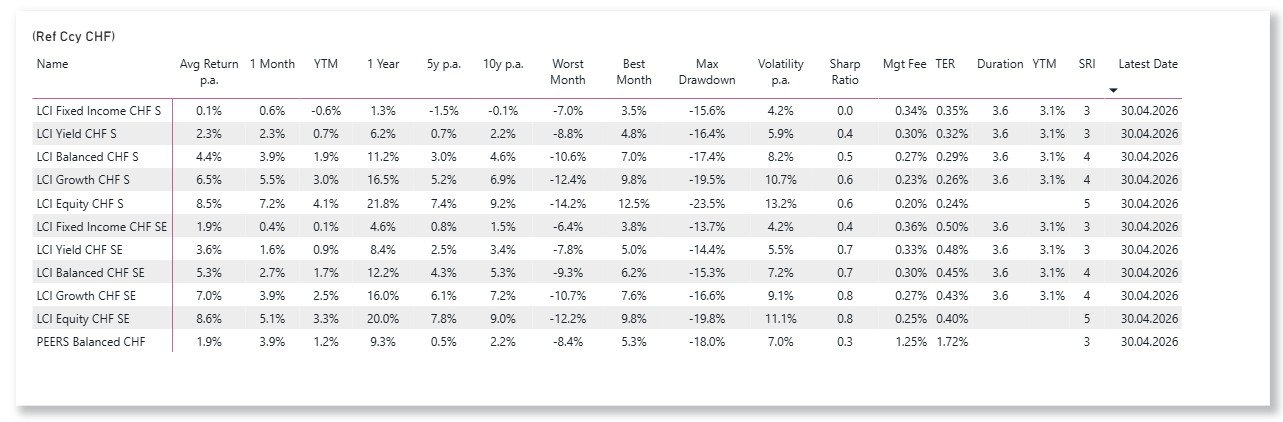

LCI Strategies Performance

LCI Stratégies avec monnaie de base: CHF, EUR, USD