Perspectivas Económicas de la OCDE Junio de 2026

Bajo presión

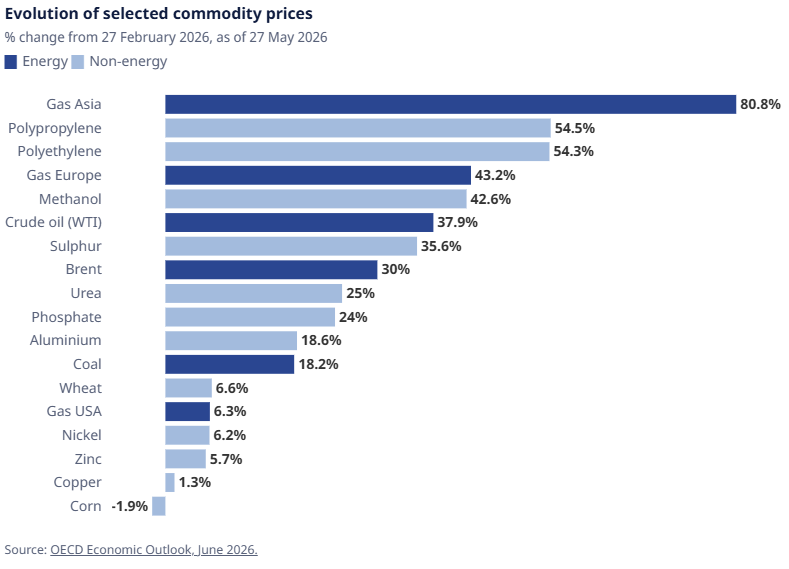

El conflicto en Oriente Medio se ha convertido en la fuerza dominante que determina las perspectivas económicas mundiales. Los precios de la energía y los de otros insumos agrícolas e industriales clave producidos en las economías del Golfo Pérsico se han disparado desde febrero, a medida que se han reducido la producción y las exportaciones. Esto ha venido impulsando la inflación y ejerciendo presión sobre las rentas reales y el crecimiento económico. Las proyecciones de crecimiento del PIB se han revisado a la baja, mientras que las de inflación se han revisado al alza.

Cuanto más se prolonguen las perturbaciones, mayores serán los costes económicos y sociales

La duración y el alcance del conflicto siguen siendo inciertos, pero es probable que sus efectos económicos se dejen sentir durante algún tiempo, dados los meses que se necesitarán para reparar las infraestructuras y las rutas de transporte dañadas y hacer llegar los productos a todo el mundo.

Ante esta incertidumbre, las Perspectivas Económicas presentan dos escenarios para la economía mundial.

En un escenario de perturbación de duración limitada, se supone que las considerables perturbaciones serán relativamente breves, mientras que en un escenario de perturbación prolongada, perturbaciones más amplias se extienden hasta bien entrado 2027, con consecuencias negativas mucho más duraderas. Ambos escenarios se producen en un contexto de un impulso subyacente por lo demás sólido de la economía mundial, con una producción impulsada por una fuerte inversión, producción y comercio relacionados con la IA, menores barreras arancelarias y unas condiciones financieras y fiscales favorables.

Proyecciones de crecimiento del PIB real

El crecimiento mundial se debilitará en el escenario de perturbación de duración limitada

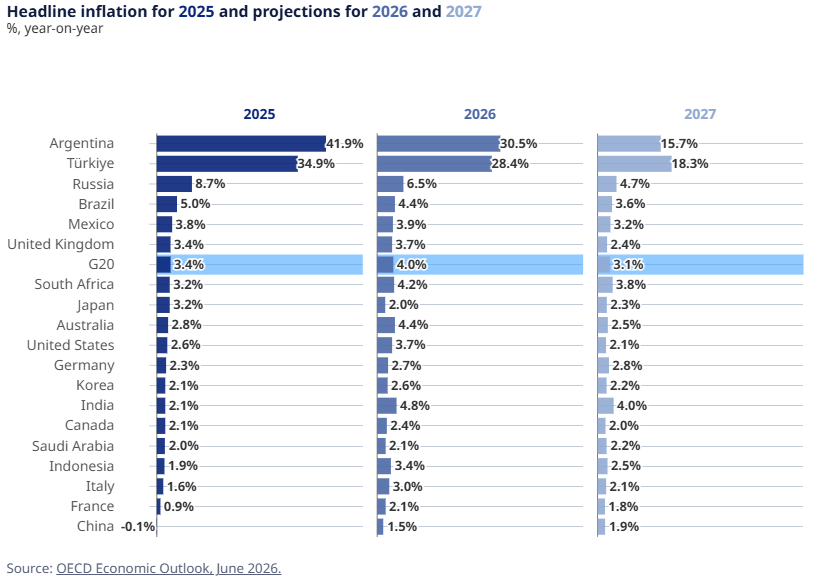

Se prevé que el crecimiento se ralentice de forma moderada en América del Norte y Europa antes de una recuperación incipiente, con Estados Unidos moderándose hasta el 2,0 % en 2026 y el 1,8 % en 2027, Canadá cayendo hasta el 1,2 % antes de repuntar hasta el 1,7 %, México fortaleciéndose hasta el 1,9 % en 2027, el Reino Unido pasando del 0,9 % al 1,1 %, mientras que China se modera de forma constante hasta el 4,5 % en 2026 y el 4,3 % en 2027.

Una perturbación prolongada lastraría el crecimiento y elevaría significativamente la inflación

En el escenario de perturbación prolongada, los efectos variarían según las regiones, y las economías asiáticas importadoras de energía estarían especialmente expuestas debido a su dependencia de los suministros procedentes del Golfo.

En términos más generales, el aumento de los precios de la energía, la escasez de suministros, unas condiciones financieras más restrictivas y una menor confianza lastrarían la actividad en todo el mundo. La inflación también se intensificaría, aumentando alrededor de 0,4 puntos porcentuales en 2026 y 1,3 puntos porcentuales en 2027, lo que generaría difíciles disyuntivas para los responsables de las políticas, especialmente los bancos centrales.

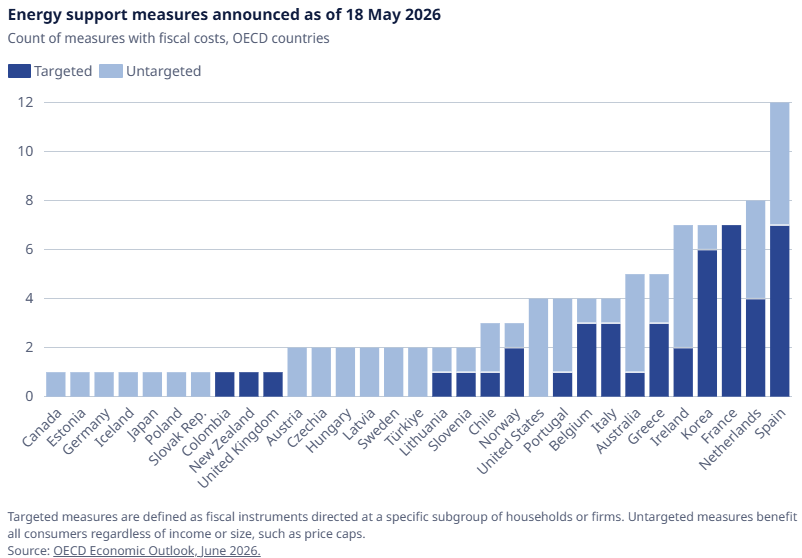

Muchos países han actuado con rapidez para aliviar los precios de la energía

Muchos gobiernos ya han aplicado medidas de apoyo a los hogares y las empresas para mitigar el impacto del aumento de los costes de la energía. Estas medidas discrecionales deberían estar bien orientadas hacia los hogares más necesitados y las empresas viables, preservar los incentivos para reducir el consumo de energía y contar con mecanismos de expiración claros, que permitan su retirada rápida a medida que los precios de la energía disminuyan.

OECD (2026), OECD Economic Outlook, Volume 2026 Issue 1: Under Pressure, OECD Publishing, Paris, https://doi.org/10.1787/2d1956f0-en.

La opinión de La Côte Invest

Para los inversores, los dos escenarios de la OCDE recuerdan que una cartera debe construirse para resistir a un abanico de situaciones, y no a una única previsión. Con la inflación revisada al alza y la energía como principal factor de incertidumbre, seguimos privilegiando una verdadera diversificación para que ningún choque aislado determine el resultado de un cliente.

En la práctica, esto significa mantenerse invertido para captar el sólido impulso subyacente que la OCDE sigue percibiendo, controlando al mismo tiempo la sensibilidad a la inflación: una duración moderada en la renta fija, exposición a activos reales y resistentes a la inflación, y una gestión activa capaz de contrarrestar la volatilidad ligada a la energía si se materializa el escenario de perturbación prolongada. Como siempre, el equilibrio adecuado depende de los objetivos y del perfil de riesgo de cada cliente: es sobre esa base que calibramos el posicionamiento, y no en función de los titulares.