LCI Mensual – Lo que marcó Marzo 2026

Economía y Política

T1 2026: Geopolítica, choque de tipos y dislocación de mercados

El primer trimestre de 2026 estuvo marcado por una volatilidad excepcional, impulsada principalmente por tensiones geopolíticas y rápidos cambios en las expectativas macroeconómicas. La escalada del conflicto con Irán provocó una fuerte corrección de las bolsas globales, mientras que los mercados energéticos repuntaron con fuerza: los precios del petróleo registraron uno de sus mayores incrementos trimestrales en décadas y el gas en Europa subió de forma significativa. Al mismo tiempo, las expectativas de tipos de interés se invirtieron bruscamente, con un aumento generalizado de las rentabilidades y crecientes temores de estanflación.

Este entorno afectó especialmente a los sectores de crecimiento, en particular a las grandes tecnológicas, y frenó el impulso de los mercados emergentes. La diversificación tradicional ofreció una protección limitada: mientras el dólar estadounidense se fortaleció, el oro y los bonos soberanos cayeron, reflejando la naturaleza inusual del entorno actual.

Más allá de Oriente Medio, los mercados ya estaban inquietos por una incertidumbre geopolítica y política más amplia. Los movimientos de los precios de los activos fueron especialmente volátiles y, en ocasiones, inconsistentes, con fuertes subidas seguidas de correcciones en acciones, materias primas y crédito. Los mercados de divisas también se vieron presionados, especialmente en economías importadoras de energía, mientras que las criptomonedas siguieron mostrando una elevada volatilidad. En conjunto, los inversores se enfrentan a un entorno complejo e incierto, en el que los riesgos geopolíticos, los cambios de política económica y los procesos electorales probablemente mantendrán una elevada volatilidad en los próximos meses.

Guerra con Irán: ganancias tácticas, incertidumbre estratégica

Desde la fase inicial del conflicto, el equilibrio militar convencional se ha mantenido favorable a Israel y a Estados Unidos. Las estructuras de mando y la infraestructura iraní han sido significativamente debilitadas, limitando su capacidad para proyectar fuerza a gran escala. Sin embargo, el conflicto ha evolucionado hacia una fase más asimétrica y económicamente disruptiva, sin una perspectiva clara de resolución.

Irán ha evitado una confrontación directa de gran escala, al tiempo que intensifica la presión indirecta. Los riesgos en torno al estrecho de Ormuz siguen siendo elevados, lo que provoca interrupciones persistentes en el tráfico marítimo, mayores costes de seguros y una presión sostenida sobre los precios de la energía. Aunque no se ha materializado un bloqueo total, los incidentes intermitentes y el aumento de las primas de riesgo mantienen los mercados petroleros tensionados y volátiles.

Desde el punto de vista político, el régimen iraní ha demostrado ser más resiliente de lo previsto. Aunque debilitado, sigue en el poder y continúa rechazando condiciones de alto el fuego que puedan interpretarse como una capitulación. Su postura nuclear se mantiene deliberadamente ambigua, preservando así su margen de maniobra estratégica.

Para Estados Unidos, la situación se ha vuelto más compleja. El apoyo interno a un compromiso prolongado sigue siendo limitado, y los responsables políticos se enfrentan al dilema entre el riesgo de escalada y la percepción de una retirada estratégica. Por ahora, no se vislumbra un desenlace claro. El conflicto ha pasado de ser una confrontación militar de corto plazo a un enfrentamiento geopolítico prolongado, con implicaciones duraderas para los mercados energéticos y el apetito global por el riesgo.

La liberación de reservas estratégicas no resuelve la crisis del estrecho de Ormuz

En respuesta a la interrupción de los flujos energéticos desde Oriente Medio, los países industrializados han acordado liberar aproximadamente 400 millones de barriles de petróleo de sus reservas estratégicas, una de las mayores operaciones coordinadas registradas. La decisión de la Agencia Internacional de la Energía (AIE), que reúne a 32 países miembros, tiene como objetivo estabilizar los mercados energéticos globales en un contexto de crecientes tensiones en el estrecho de Ormuz, por donde transita normalmente cerca del 20 % del petróleo mundial.

Desde la escalada del conflicto y la fuerte disrupción del tráfico marítimo, los precios del petróleo han subido de forma significativa. El Brent ha superado los 100 USD por barril, aproximadamente un 50 % por encima de los niveles previos al conflicto, reflejando el temor a restricciones prolongadas de la oferta.

Sin embargo, la liberación de reservas no puede sustituir de forma inmediata el suministro perdido. El petróleo debe ser extraído, comercializado y distribuido físicamente, lo que requiere tiempo. Al mismo tiempo, el tráfico de petroleros a través del estrecho sigue siendo limitado debido a riesgos de seguridad, incluidos posibles ataques y minas marinas.

Como resultado, a pesar de la magnitud de la intervención, los mercados siguen tensionados, lo que pone de manifiesto que la reapertura del estrecho de Ormuz sigue siendo clave para restablecer la estabilidad de los mercados energéticos globales.

La Fed mantiene los tipos mientras la inflación impulsada por la guerra complica el panorama

La Reserva Federal mantuvo su tipo de interés en el rango de 3,5 %–3,75 %, adoptando una postura prudente de espera ante un entorno de elevada incertidumbre. Los precios del petróleo por encima de los 100 USD por barril ya están alimentando la inflación, con un aumento de los precios de la gasolina y de los precios a la producción por encima de lo previsto.

El presidente de la Reserva Federal, Jerome Powell, destacó que la duración y la persistencia del shock energético siguen siendo inciertas. Aunque este tipo de shocks suelen ser temporales, existe un riesgo creciente de que las expectativas de inflación se consoliden, lo que podría requerir un mayor endurecimiento de la política monetaria. Las expectativas de recortes de tipos se han reducido significativamente, y muchos responsables prevén ahora poca o ninguna relajación este año. Al mismo tiempo, los riesgos para el crecimiento aumentan a medida que los mayores costes energéticos pesan sobre el consumo. La Fed se enfrenta así a un delicado equilibrio entre controlar la inflación y apoyar la actividad económica, en un contexto de presión política.

El BCE en pausa mientras resurgen los riesgos inflacionarios ligados a la guerra

El Banco Central Europeo mantuvo su tipo de depósito en el 2 %, aunque el panorama macroeconómico ha cambiado. Tras la escalada en Oriente Medio, las previsiones de inflación se revisaron al alza hasta el 2,6 % para 2026 y el 2,1 % para 2027, mientras que las proyecciones de crecimiento se redujeron al 0,9 %.

Aunque la inflación se había estabilizado recientemente cerca del objetivo, el aumento de los precios del petróleo y del gas —impulsado por las disrupciones en el estrecho de Ormuz— está incrementando los riesgos al alza. También podrían surgir presiones adicionales por el encarecimiento de los alimentos y nuevas tensiones en las cadenas de suministro.

La presidenta Christine Lagarde reiteró que el BCE está preparado para actuar si la inflación resulta más persistente. Los mercados comienzan a descontar la posibilidad de nuevas subidas de tipos más adelante en 2026, en función del impacto del shock energético en la economía.

Brent

Mercados

Panorama global

Las bolsas globales cayeron un 6,3 % en marzo de 2026 (–4,4 % en EUR y –2,9 % en CHF), lastradas por el aumento de las tensiones geopolíticas y un nuevo repunte de los precios de la energía. Las economías importadoras de petróleo —especialmente en Asia y Europa— se vieron más afectadas que Estados Unidos. El dólar estadounidense se apreció alrededor de un 2 % frente al euro.

En los mercados de renta fija, las rentabilidades subieron de forma generalizada, reflejando mayores expectativas de inflación y una revisión del escenario de tipos de interés. El oro cayó aproximadamente un 10 %, impulsado por el cierre de posiciones especulativas y la perspectiva de tipos reales más elevados.

Europa

Los mercados europeos se vieron especialmente afectados, con una caída de las bolsas de alrededor del 9 % en el periodo. Este descenso borró todas las ganancias acumuladas desde el inicio de 2026 y llevó a los mercados a terreno negativo. Las disrupciones en torno al estrecho de Ormuz provocaron un fuerte aumento de los precios de la energía, afectando negativamente al sentimiento económico.

La mayoría de los sectores registraron caídas significativas, ya que el aumento de los costes y la incertidumbre frenaron la actividad. El sector inmobiliario fue el más afectado, con un descenso de aproximadamente el 17 %, reflejando su sensibilidad al alza de las rentabilidades y al endurecimiento de las condiciones financieras. Por el contrario, el sector energético se benefició del repunte de los precios, avanzando cerca de un 22 % y destacando como el único foco de fortaleza.

Los mercados de deuda soberana también se vieron presionados, con mayores expectativas de inflación y rendimientos más elevados que llevaron a rentabilidades trimestrales negativas tanto en mercados core como periféricos.

Norteamérica

Las bolsas estadounidenses experimentaron un primer trimestre volátil, presionadas por la incertidumbre en torno a los aranceles, la reaparición de preocupaciones sobre la IA y tensiones en los mercados de crédito privado. El sentimiento se deterioró en marzo, ya que el conflicto en Oriente Medio reavivó los temores de estanflación y redujo las expectativas de recortes de tipos por parte de la Fed. A pesar de un repunte en la última sesión del trimestre, las acciones estadounidenses cerraron con una caída cercana al 4 % (–4,9 % en marzo), su peor desempeño trimestral desde el tercer trimestre de 2022.

La rotación hacia compañías de menor capitalización continuó, pero las small y mid caps no escaparon a la corrección de marzo, aunque permanecieron en positivo en el trimestre. El comportamiento sectorial fue muy dispar: el sector energético se benefició del aumento de los precios del petróleo, mientras que los sectores tecnológicos y financieros registraron descensos significativos. Los mercados de renta fija también sufrieron, con el aumento de las rentabilidades llevando a los índices a terreno negativo.

América Latina

Brasil y México mostraron una relativa resiliencia en comparación con la mayoría de los mercados asiáticos y europeos. México cayó un 3,9 % en marzo, pero aun así registró una ganancia del 8,1 % en el trimestre. Brasil lo hizo aún mejor, con una leve caída del 0,9 % en el mes y cerrando el primer trimestre con un avance del 12,7 %, respaldado por sólidos factores internos y su exposición a materias primas.

Asia

Las bolsas japonesas cayeron alrededor de un 10 % en marzo, afectadas por el aumento de los precios de la energía, aunque lograron cerrar el trimestre con una subida aproximada del 3 %.

Los mercados surcoreanos registraron una fuerte corrección, con una caída cercana al 20 % en marzo, pero mantuvieron un sólido desempeño en el trimestre, con ganancias de aproximadamente el 24 %. Por el contrario, India e Indonesia sufrieron descensos significativos, del 11,3 % y 14,4 % respectivamente en marzo, lo que llevó sus rendimientos en el año a –13,6 % y –18,9 %. Las bolsas chinas cayeron un 7,4 % en el mes y alrededor de un 10,4 % en el trimestre.

Más información en LCI ANALISIS

Rentabilidad de la renta variable por países

en moneda local

Rentabilidad por sectores

en USD

Más información sobre LCI Estrategias

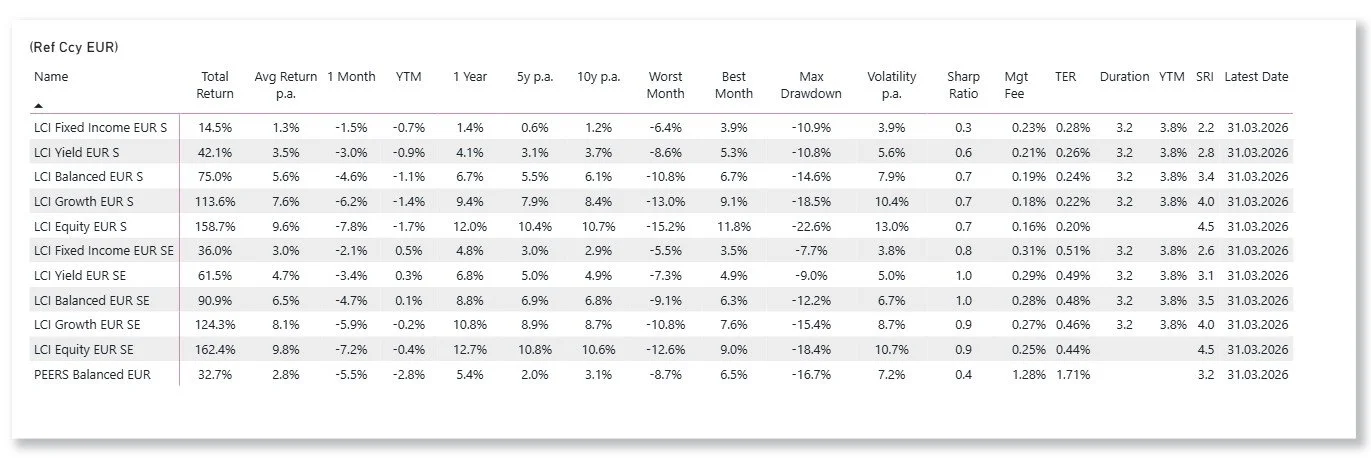

LCI Estrategias Rentabilidades

LCI Estrategias en moneda de referencia: EUR, CHF, USD