LCI Mensual – Lo que marcó Febrero 2026

Economía y Política

La IA transforma el sector del software: de favoritos del mercado a presión sobre márgenes

A comienzos de febrero de 2026, el sector global del software sufrió una fuerte presión a medida que los rápidos avances en inteligencia artificial reavivaron temores de disrupción estructural. Nuevos modelos y plataformas de IA — capaces de escribir, probar y modificar software a muy bajo costo — provocaron ventas masivas, especialmente en compañías de software como servicio (SaaS) con valoraciones elevadas. Los inversores temen cada vez más que las empresas utilicen herramientas de IA para sustituir o reducir el gasto en licencias tradicionales, afectando ingresos y poder de fijación de precios. Estas preocupaciones ya se reflejan en el comportamiento del mercado: las acciones del sector han caído con fuerza en lo que va del año, con pérdidas notables entre antiguos líderes. Segmentos como cumplimiento normativo, investigación, software legal y creativo fueron los primeros afectados, ya que alternativas basadas en IA comienzan a replicar tareas antes realizadas por aplicaciones especializadas. Herramientas como Claude Legal de Anthropic evidencian la rapidez de la evolución tecnológica, procesando y cruzando cientos de páginas de documentos complejos, lo que alimenta temores de “comoditización”. Al mismo tiempo, las empresas enfrentan mayores costos por sus inversiones en IA para mantenerse competitivas, mientras que los ingresos relevantes derivados de estas nuevas funciones siguen siendo limitados. Aunque la erosión de ingresos aún pueda tardar años, el mercado ya descuenta ese riesgo. Pese al sentimiento negativo — descrito por algunos analistas como una “fase de capitulación” — parece improbable un colapso total del sector. El software empresarial complejo, especialmente los sistemas CRM y ERP, cuenta con profunda integración de datos, restricciones regulatorias y fuerte dependencia del cliente, difíciles de replicar por nuevos competidores de IA. Las plataformas centradas en datos también muestran mayor resiliencia. En conjunto, la IA probablemente comprimirá márgenes y reducirá precios, pero también impulsará nuevas aplicaciones y modelos de negocio. Más que una amenaza de suma cero, está redefiniendo el sector en favor de actores con escala, datos propios y fuertes efectos de red.

China desafía la dominancia global del dólar estadounidense

China está desafiando cada vez más la dominancia del dólar estadounidense en el comercio y las finanzas internacionales. A través de diversas iniciativas políticas, promueve el uso internacional del renminbi (RMB), especialmente en liquidación de comercio, transacciones energéticas e inversiones transfronterizas. Acuerdos bilaterales con socios comerciales clave permiten pagos en monedas locales, reduciendo la dependencia del dólar. Al mismo tiempo, China amplía su propia infraestructura financiera, como el Cross-Border Interbank Payment System (CIPS), como alternativa a la red SWIFT centrada en el dólar. Las tensiones geopolíticas y el uso de sanciones financieras por parte de Estados Unidos han acelerado esta estrategia, ya que China y otras economías emergentes buscan limitar su exposición a sistemas dominados por el dólar. Asimismo, China diversifica progresivamente sus reservas internacionales, reduciendo su exposición a bonos del Tesoro estadounidense, y fomenta que empresas estatales y exportadores de materias primas facturen en RMB. A pesar de estos esfuerzos, la hegemonía global del dólar permanece en gran medida intacta. Los controles de capital, la limitada apertura del mercado financiero y las preocupaciones sobre transparencia y estado de derecho continúan restringiendo el atractivo del renminbi como moneda de reserva plena. Más que un reemplazo repentino del dólar, la estrategia china apunta hacia un sistema monetario más multipolar, donde el dólar seguiría siendo dominante pero enfrentaría una competencia creciente en los márgenes.

La victoria aplastante de Takaichi abre la puerta a un giro histórico en la geopolítica japonesa

La primera ministra japonesa Sanae Takaichi logró un avance político histórico al llevar al Partido Liberal Democrático (PLD) a una mayoría de dos tercios apenas cuatro meses y medio después de asumir el cargo. Es el resultado más sólido en los 70 años de historia del partido y le otorga una libertad sin precedentes para redefinir el papel geopolítico de Japón. Aunque el PLD obtuvo un desempeño más moderado en el voto proporcional, la supermayoría parlamentaria podría tener amplias consecuencias en política exterior e interior. El objetivo central de Takaichi es preparar a Japón para una era de rivalidad intensificada entre grandes potencias y menor globalización. A pesar del elevado endeudamiento público, planea políticas fiscales expansivas para aumentar el gasto en defensa y apoyar industrias estratégicas, buscando mayor autonomía económica y geopolítica, así como una disuasión más firme frente a China, especialmente en relación con Taiwán. A diferencia de sus predecesores, ya no está limitada por el partido pacifista Komeito, que abandonó la coalición de gobierno. La política de seguridad podría cambiar con rapidez, rompiendo tabúes históricos como albergar armas nucleares estadounidenses o adquirir submarinos de propulsión nuclear. En el ámbito económico, los mercados recibieron inicialmente de forma positiva su agenda procrecimiento, con un fuerte avance del Nikkei 225, mientras el yen se debilitó ante preocupaciones sobre la sostenibilidad fiscal. En el plano interno, Takaichi favorece un Estado más fuerte y mayor poder ejecutivo, potencialmente en detrimento de las libertades civiles, y podría reactivar la reforma de la constitución pacifista. No obstante, un panorama político fragmentado y volátil sugiere que su dominio a largo plazo no está asegurado.

La Corte Suprema de EE. UU. limita los poderes arancelarios de emergencia de Trump, el presidente recurre a otras leyes comerciales

En febrero de 2026, la Corte Suprema de Estados Unidos dictaminó que Donald Trump había excedido su autoridad en sus anuncios arancelarios. Trump había justificado los aranceles invocando una ley de poderes de emergencia que permite al presidente emitir decretos en tiempos de crisis sin la aprobación del Congreso. Sin embargo, la decisión del tribunal no se aplica a aranceles sobre productos específicos como acero, aluminio o automóviles. Estos continúan vigentes porque se basan en otro marco legal — la Sección 232 de la Trade Expansion Act de 1962. Trump respondió de inmediato al fallo, afirmando que utilizaría medidas alternativas para aumentar los ingresos. Al día siguiente, elevó los aranceles globales al 15 %. En esta ocasión, se apoyó en una ley comercial de 1974 que permite al presidente imponer aranceles durante un período máximo de 150 días. Cualquier extensión más allá de ese plazo requeriría la aprobación del Congreso.

Nvidia refuerza su liderazgo en IA con sólido crecimiento y perspectivas optimistas

Nvidia continúa beneficiándose significativamente de la expansión global de la inteligencia artificial, registrando ingresos trimestrales de 68.100 millones de dólares, por encima de las expectativas del mercado. La compañía prevé una nueva aceleración, proyectando 78.000 millones de dólares para el próximo trimestre, reflejando una demanda sostenida de sus chips orientados a la IA. Los márgenes de beneficio permanecen excepcionalmente altos, en torno al 75 %, lo que subraya su posición dominante en hardware especializado para IA. Una parte sustancial de los ingresos sigue procediendo de grandes proveedores de servicios en la nube como Amazon, Microsoft, Alphabet, Meta y Oracle, que planean importantes inversiones en infraestructura de IA este año. Nvidia ha tranquilizado a los inversores sobre su capacidad para satisfacer esta demanda. No obstante, las expectativas de ingresos en China siguen siendo moderadas pese a la relajación de las tensiones comerciales. Aunque la competencia se intensifica — con empresas como Google y AMD desarrollando chips alternativos — Nvidia mantiene un sólido ecosistema y una amplia base de clientes. Con una capitalización bursátil cercana a los 4,7 billones de dólares y un múltiplo de valoración más moderado que en el pasado, Nvidia sigue siendo un actor central en el ciclo de inversión en IA y parece bien posicionada para continuar creciendo.

Estados Unidos e Israel lanzan ataques a gran escala contra Irán en una fuerte escalada regional

Estados Unidos e Israel llevaron a cabo ataques militares a gran escala contra Irán, que resultaron en la muerte reportada del líder supremo, el ayatolá Ali Jamenei. La operación representa una de las escaladas más significativas en las tensiones de Oriente Medio en décadas. Washington justificó la acción señalando la necesidad de frenar las presuntas ambiciones nucleares de Irán, limitar su desarrollo de misiles, disuadir amenazas contra fuerzas y aliados estadounidenses, y responder a abusos de derechos humanos. No obstante, numerosos analistas sostienen que estas justificaciones no demuestran de manera clara la existencia de una amenaza inmediata o inevitable. Irán ha negado durante años la búsqueda de armas nucleares, y evaluaciones internacionales previas indicaban que cualquier programa estructurado de armamento había finalizado tiempo atrás. Aunque persisten preocupaciones sobre el enriquecimiento de uranio, la evidencia de una ruptura nuclear inminente sigue siendo objeto de debate. Algunos críticos argumentan que invocar el riesgo nuclear refleja una lógica preventiva recurrente, en la que peligros futuros percibidos se utilizan para justificar acciones militares presentes. Otros consideran que los ataques responden a objetivos estratégicos más amplios, como debilitar la influencia regional de Irán, reforzar las prioridades de seguridad de Israel o fomentar indirectamente un cambio de régimen. Juristas y diplomáticos han cuestionado tanto la proporcionalidad como la conveniencia estratégica a largo plazo de esta escalada, advirtiendo que podría aumentar la inestabilidad en lugar de mejorar la seguridad. En síntesis, aunque la operación se presenta como defensiva, su justificación estratégica continúa siendo ampliamente debatida.

El conflicto en Oriente Medio provoca un fuerte impacto en los mercados petroleros globales

La escalada del conflicto entre Estados Unidos, Israel e Irán ha generado el shock más severo en los mercados energéticos mundiales en décadas. Aunque no se han confirmado daños físicos en infraestructuras clave de petróleo y gas, la incertidumbre por sí sola está afectando los flujos desde la región del Golfo, que representa aproximadamente el 20 % del suministro mundial de crudo. El Brent ya se había acercado a los 70 dólares por barril antes de los ataques, y se esperan nuevos incrementos de precios. Se reportaron explosiones en varios estados del Golfo, y las tensiones se concentran en el estrecho de Ormuz, por donde transitan cerca de 20 millones de barriles diarios. Aunque el transporte marítimo no se ha detenido formalmente, algunas compañías energéticas y operadores han suspendido envíos por razones de seguridad. Las tarifas de flete de los petroleros han aumentado con fuerza, reflejando mayores riesgos y menor disponibilidad de buques. Las condiciones globales de oferta son más sólidas que en crisis anteriores, con mayor producción en Estados Unidos, Brasil y Canadá, y mayores exportaciones desde Arabia Saudí. Sin embargo, incluso interrupciones temporales en las rutas marítimas del Golfo podrían tensionar significativamente los mercados y aumentar la volatilidad de los precios.

Mercados

Panorama global

La renta variable global avanzó un 0,8 % en febrero (+1,1 % en EUR y +0,2 % en CHF). El desempeño fue especialmente sólido en Europa y en partes de Asia, mientras que las acciones estadounidenses se mantuvieron prácticamente planas durante el mes.

Los mercados de renta fija permanecieron relativamente estables, con rendimientos de bonos gubernamentales y diferenciales de crédito mayormente sin cambios.

En un contexto de tensiones geopolíticas persistentes, el oro subió un 15 %, reflejando una mayor demanda de activos refugio.

Europa

Europa registró su segundo mes consecutivo de fuertes avances, con una subida del 4 % en febrero y superando a otros mercados globales. Todos los sectores cerraron en positivo, excepto el financiero. Servicios de Comunicación e Inmobiliario lideraron el desempeño, con rendimientos de dos dígitos. Los mejores mercados fueron Reino Unido (+6,7 %), Francia (+5,9 %) y Suiza (+5,7 %). La renta variable de la zona euro avanzó un 3,2 %.

En renta fija, los bonos soberanos de la mayoría de los países europeos registraron retornos positivos. Suiza, el país con los rendimientos más bajos, fue la única excepción. Los bonos corporativos europeos también obtuvieron resultados positivos, aunque en general quedaron por detrás de la deuda pública.

Norteamérica

Febrero resultó complicado para los mercados de renta variable estadounidenses. La creciente atención de los inversores al volumen de inversión relacionada con la inteligencia artificial y sus implicaciones para la rentabilidad corporativa pesó sobre las grandes capitalizaciones, contribuyendo a una tercera semana consecutiva de caídas del S&P 500. Hacia el final del mes, un dato del índice de precios al productor superior a lo esperado reavivó las preocupaciones inflacionarias y redujo las expectativas de recortes inminentes de tasas por parte de la Reserva Federal. Como resultado, el S&P 500 cerró el mes con una caída aproximada del 0,8 %.

La dinámica del mercado cambió durante el período, con las empresas de menor tamaño superando a las de mayor capitalización. Las Mid Caps avanzaron alrededor de un 4 %, mientras que las Small Caps subieron cerca de un 2 %. Dentro de las grandes compañías, el desempeño sectorial fue desigual, reflejando una moderación en el entusiasmo por las tecnológicas de mega capitalización y una renovada preferencia por sectores defensivos. Utilities registró ganancias de aproximadamente un 10 %, mientras que Servicios de Comunicación y Consumo Discrecional cerraron el mes en terreno negativo.

En los mercados de renta fija, las condiciones fueron en general favorables. El rendimiento del bono del Tesoro estadounidense a 10 años descendió por debajo del 4 % por primera vez desde noviembre, ya que los inversores buscaron activos más seguros ante la preocupación por una desaceleración económica combinada con presiones inflacionarias persistentes.

Canadá mostró un desempeño sólido, con una subida del 6,9 %.

América Latina

La renta variable latinoamericana también mostró un desempeño sólido. México subió un 6,3 %, liderando la región, mientras que Brasil avanzó un 1,4 % en el mes.

Asia

La renta variable de Asia-Pacífico prolongó su impulso positivo y superó a los mercados globales en febrero, subiendo un 7 % hasta alcanzar un máximo histórico, impulsada por los mercados desarrollados.

Corea del Sur volvió a liderar la región, con un fuerte avance del 22 % (+56 % en el año). Tailandia, Taiwán y Japón también superaron al índice regional, registrando rendimientos de dos dígitos. Por el contrario, China quedó rezagada, con una caída del 7 %, afectada por débiles datos de consumo durante las festividades del Año Nuevo Lunar (todos los rendimientos en moneda local).

Todos los índices de renta fija regional avanzaron. El índice Asian Local Bond en moneda local subió un 2 %, frente a un aumento del 1 % en el USD Asia-Pacific denominado en dólares estadounidenses.

Las acciones japonesas se dispararon en febrero tras la victoria electoral anticipada de la primera ministra Sanae Takaichi, lo que impulsó la confianza del mercado. El Japan 500 cerró con una subida del 11 % en un máximo histórico. Diez de once sectores avanzaron, y siete registraron ganancias de dos dígitos. El sector inmobiliario lideró con un salto del 20 %. Servicios de Comunicación fue el único sector en negativo, afectado por menores ingresos. Los bonos japoneses se estabilizaron tras calmar Takaichi las preocupaciones sobre emisión de deuda, apoyados además por la decisión del Tribunal Supremo de EE. UU. de anular los aranceles de Trump. El índice Global Government Japan repuntó un 2 %, con un rendimiento actual del 2,49 %.

Australia avanzó un 5,8 % en febrero, alcanzando también un nuevo máximo histórico.

Más información en LCI ANALISIS

Rentabilidad de la renta variable por países

en moneda local

Rentabilidad por sectores

en USD

Más información sobre LCI Estrategias

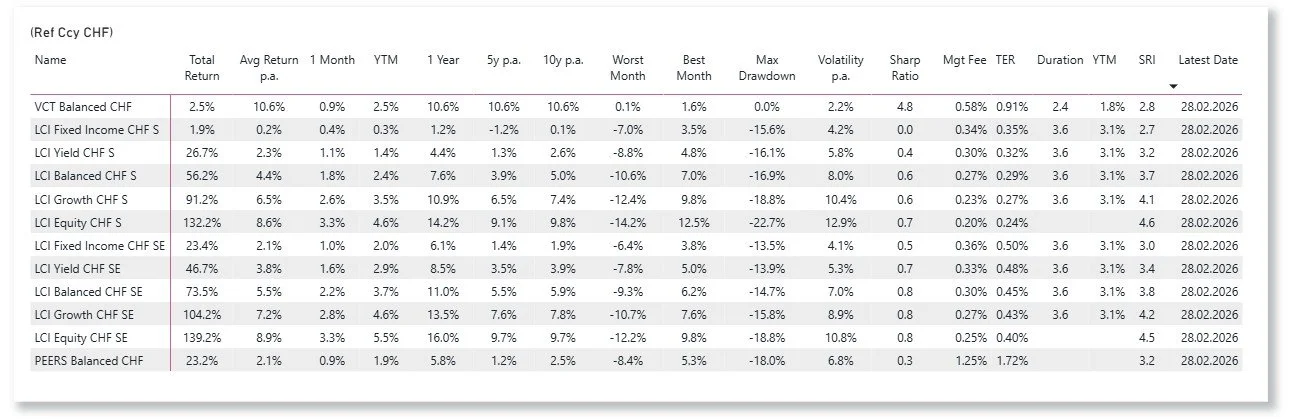

LCI Estrategias Rentabilidades

LCI Estrategias en moneda de referencia: EUR, CHF, USD