LCI Mensual – Lo que marcó Abril 2026

Economía y Política

Guerra de Irán: alto el fuego, negociaciones y bloqueo estratégico

Abril marcó un punto de inflexión crítico en el conflicto. Tras el alto el fuego inicial declarado el 8 de abril, los combates continuaron de forma fragmentada y asimétrica: Irán mantuvo la presión mediante ataques con misiles a los estados del Golfo, cierres del estrecho de Ormuz y actividad de sus proxys en la región. Pakistán emergió como mediador clave, acogiendo conversaciones preliminares entre Washington y Teherán, aunque sin avances tangibles. El 21 de abril, el presidente Trump prorrogó el alto el fuego a petición de Pakistán, pero el 25 de abril canceló la participación de los negociadores estadounidenses en nuevas rondas, alegando un movimiento iraní insuficiente. El parlamento iraní señaló simultáneamente que no negociaría bajo amenaza. La muerte de varios altos mandos del IRGC en ataques conjuntos de Estados Unidos e Israel complicó aún más el panorama político. A cierre de mes no se vislumbra una salida clara: el conflicto ha pasado de una confrontación militar aguda a un pulso geopolítico y económico prolongado.

Perspectivas Económicas Mundiales del FMI: crecimiento a la baja, inflación al alza

El World Economic Outlook del FMI de abril de 2026, publicado bajo el título «La economía mundial a la sombra de la guerra», ofreció un diagnóstico severo. El crecimiento mundial se revisó a la baja hasta el 3,1 % para 2026 y el 3,2 % para 2027, muy por debajo del promedio prepandémico del 3,7 %. Los principales factores de la revisión son el conflicto en Oriente Medio y sus efectos en cadena sobre los precios de la energía, la inflación y las condiciones financieras. Se espera que la inflación general repunte en 2026 antes de reanudar su descenso en 2027, complicando la senda de los bancos centrales. Los mercados emergentes y las economías importadoras de materias primas afrontan el deterioro más marcado. El FMI subrayó varios riesgos acumulativos: un conflicto más amplio o prolongado, la reaparición de tensiones comerciales y la erosión de la credibilidad de las instituciones fiscales y monetarias. La fragmentación del comercio global impulsada por la política también se señaló como un freno estructural al crecimiento a largo plazo.

Hungría: el fin de la era Orbán

El acontecimiento político europeo más relevante de abril fue la derrota de Viktor Orbán en las elecciones parlamentarias de Hungría, un resultado que pocos observadores consideraban probable hace apenas unos meses. El partido Tisza de Péter Magyar logró una victoria aplastante, poniendo fin a 16 años de gobierno del Fidesz–KDNP y reconfigurando de raíz el panorama político húngaro. Magyar, antiguo miembro del entorno oficialista convertido en el crítico más eficaz de Orbán, hizo campaña sobre la lucha contra la corrupción, el Estado de derecho y una clara plataforma proeuropea. El resultado supone un giro espectacular para uno de los Estados miembros más controvertidos de la UE y debería acelerar la reincorporación de Hungría a las instituciones europeas, incluidas las condicionalidades del Estado de derecho que habían congelado fondos comunitarios. Combinada con la victoria paralela de la coalición de izquierdas Bulgaria Progresista, abril marcó un giro más amplio en la política de Europa Central y Oriental, con votantes que rechazan cada vez más a los gobiernos nacionalistas establecidos.

Los beneficios y la apuesta por la IA superan al ruido geopolítico

Abril dejó una contradicción llamativa: los mercados financieros se anotaron un rally mientras la guerra de Irán continuaba. El motor principal fue una sólida temporada de resultados, con aproximadamente el 80 % de las compañías del S&P 500 publicando cifras del 1T por encima de las expectativas de los analistas. A los beneficios robustos se sumó el retorno al primer plano del tema de la inversión en inteligencia artificial, reavivando el apetito por los valores tecnológicos que habían sufrido fuertes ventas en el 1T. El anuncio de una prórroga indefinida del alto el fuego aportó un catalizador adicional, atenuando los riesgos de cola más agudos para los mercados de la energía. El sentimiento de los inversores pareció compartimentar la incertidumbre geopolítica y centrarse en los fundamentales. Esta divergencia no está exenta de riesgos: la confianza del consumidor sigue siendo frágil, las condiciones del mercado laboral se están suavizando y el poder adquisitivo real de los hogares continúa erosionándose por los elevados costes energéticos. Por ahora, sin embargo, el mercado parece mirar más allá de la perturbación de corto plazo y priorizar la visibilidad de los beneficios sobre los vientos en contra macroeconómicos.

Grieta en la OPEP: los Emiratos abandonan el cartel

Los Emiratos Árabes Unidos anunciaron su salida de la OPEP con efecto al 1 de mayo, marcando una ruptura estructural en la historia del cártel. Abu Dabi, que concentra la mayor parte de las reservas nacionales, era miembro desde 1967 y elevó su producción de menos de 400.000 barriles diarios a aproximadamente 4 millones en 2024, lo que situaba a los Emiratos como tercer productor del cártel, por detrás de Arabia Saudí e Irak. Oficialmente, Abu Dabi justifica la decisión por la necesidad de mayor flexibilidad y un mayor enfoque en los intereses nacionales, tras años de aceptar cuotas restrictivas. El momento es oportunista: mientras la guerra de Irán bloquea el tráfico de petroleros por el estrecho de Ormuz, la capacidad del oleoducto alternativo hacia el golfo de Omán es limitada; pero en cuanto se reanude la navegación, los productores del Golfo con capacidad libre deberían captar una parte significativa de la demanda y contribuir a reponer los inventarios mundiales vaciados por el bloqueo. La frustración política también pesa: el alto asesor diplomático Anwar Gargash lamentó el escaso apoyo político y militar de los demás países del Golfo. La salida debilita aún más el poder de fijación de precios de la OPEP, en un contexto en el que la disciplina dentro de la OPEP+ ya se había erosionado, y favorece a Estados Unidos, hoy primer productor mundial gracias al esquisto.

La Fed mantiene los tipos en 3,5–3,75 % en la última decisión de Powell

En la que será su última decisión como presidente de la Reserva Federal, Jerome Powell encabezó un FOMC que votó mantener el tipo de interés en el rango del 3,5–3,75 %. Prevalece la cautela mientras el conflicto en Irán empuja al alza los precios de la energía y amenaza con reactivar la inflación. El comité sigue dividido: el gobernador Stephen Miran, designado por Trump, defendió un recorte de 25 puntos básicos, mientras que tres miembros con derecho a voto disintieron del tono moderado del comunicado, advirtiendo de que podría ser necesaria una subida más adelante este año.

En una decisión inesperada, Powell anunció que no abandonará su asiento en la Junta de Gobernadores tras ceder la presidencia a Kevin Warsh a mediados de mayo. Permanecerá como miembro no ejecutivo hasta que se disipen por completo las presiones políticas y judiciales sobre la institución — un gesto en defensa de la independencia de la Fed que probablemente incomodará a la Casa Blanca. Los mercados retrocedieron levemente. El temor a la estanflación persiste, aunque las condiciones distan de las de los años setenta; el desempleo sigue bajo, en el 4,3 %.

Kospi

Mercados

Panorama global

Abril de 2026 fue escenario de uno de los rallies mensuales de renta variable más potentes del ciclo. El MSCI World ganó un +9,6% en USD, ya que los inversores optaron por ignorar un trasfondo geopolítico deteriorado – una confrontación abierta entre EE. UU. e Irán, una perturbación parcial del Estrecho de Ormuz y un repunte de los precios del petróleo – y prefirieron centrarse en una espectacular oleada de inversión en capital relacionada con la IA, una sólida temporada de resultados del primer trimestre y la perspectiva de un eventual ciclo de relajación por parte de la Fed.

La dispersión entre mercados fue extrema: Corea del Sur (+33,9% en moneda local) y el sector global de tecnología de la información (+19,3% en USD) acapararon los titulares, mientras que América Latina, Indonesia y el sector global de energía quedaron rezagados. Los retornos de renta fija fueron modestos pero uniformemente positivos, con el crédito y la deuda de mercados emergentes superando a los soberanos gracias al estrechamiento de los diferenciales.

Renta Variable – Rendimiento Regional

Rendimientos a 1 mes en moneda local

Europa

Europa se situó claramente en un segundo nivel. La eurozona (+6,9%) estuvo liderada por Italia (+7,9%) y Alemania (+6,8%), ambas beneficiadas por su exposición cíclica e industrial, con el sector del automóvil y la industria alemanes favorecidos por la mejora de las expectativas de beneficios exportadores.

Francia (+4,2%) se quedó atrás, lastrada por el lujo, mientras que Suiza (+4,1%) fue frenada por su fuerte sesgo defensivo – Nestlé, Roche y Novartis representan juntos aproximadamente la mitad del SMI –, que estructuralmente tiene un peor comportamiento en un mes cíclico liderado por la tecnología y la IA; un franco suizo más firme añadió un freno adicional a los exportadores multinacionales. España (+5,3%) aguantó bien gracias a los sólidos resultados bancarios.

El Reino Unido (+2,5%) fue el rezagado de los mercados desarrollados: su sesgo estructural hacia los defensivos y la sorprendente debilidad de la energía le dejaron con escasa participación en el rally impulsado por la IA.

América del Norte

EE. UU. (+10,5%) registró su mejor mes desde 2020, liderado por los Magnificent Seven y una amplia revalorización de semiconductores e infraestructura de IA. Los resultados del primer trimestre superaron las expectativas, con una tasa de crecimiento combinada por encima del 13% interanual y las empresas tecnológicas encaminadas hacia un crecimiento de beneficios de aproximadamente el 38% para todo el año.

Canadá (+4,4%) quedó rezagado respecto a EE. UU., lastrado por una menor exposición a materias primas fuera del petróleo.

América Latina

América Latina fue el punto débil. Brasil (-0,4%) y México (-0,4%) cerraron ambos en territorio negativo a pesar de valoraciones aún atractivas (P/E de Brasil: 10,9; rendimiento por beneficios: 9,2%). La incertidumbre política local y las presiones cambiarias compensaron con creces el viento de cola global. Indonesia (-5,3%) sufrió el peor descenso mensual del universo, por una combinación de salidas de capital de mercados emergentes no vinculados a la IA y una menor exposición a materias primas.

Asia-Pacífico

El protagonista fue Corea del Sur (+33,9%), que registró su mejor mes en 28 años. El rally del KOSPI fue casi en su totalidad una historia de chips de memoria para IA: Samsung Electronics y SK Hynix impulsaron juntos el índice, con SK Hynix subiendo cerca de un 60% en el mes y Samsung aproximadamente un 35%. La capitalización bursátil total de Corea del Sur superó los 4 billones de USD, adelantando brevemente al Reino Unido para convertirse en el octavo mayor mercado de renta variable del mundo.

El mismo tema impulsó a India (+9,2%), donde los servicios de tecnología y la exposición al diseño de chips se beneficiaron del auge mundial del gasto en IA, y en menor medida a China (+2,8%), donde el rally se vio frenado por las continuas preocupaciones del sector inmobiliario. Japón (+7,5%) ofreció un mes sólido, ayudado por la debilidad del yen y una lectura positiva del rally de la IA sobre sus valores de equipos para semiconductores. Australia (+2,0%) fue discreta, frenada por su composición orientada a bancos y recursos.

Renta Variable – Rendimiento Sectorial

Rendimientos a 1 mes en USD

Tecnología de la información (+19,3%) y Servicios de comunicación (+15,4%) dominaron, ambos impulsados por anuncios de gasto en IA y resultados de hipercalculadoras mejores de lo esperado. El Índice Philadelphia Semiconductor subió cerca de un 40% en el mes, y el resultado del primer trimestre de Intel disparó sus acciones más de un 23% en una sola sesión: su mejor día desde 1987.

Consumo discrecional (+9,5%) e Industria (+9,0%) completaron el liderazgo, respaldados por la mejora de las revisiones de beneficios y unos datos de consumo resilientes. Las financieras (+7,3%) se beneficiaron de una curva de tipos todavía pronunciada y de unos constructivos resultados bancarios. El resto del mercado participó solo modestamente: Materiales +4,2%, Servicios públicos +3,2% y Consumo básico +3,0%.

Los dos sectores negativos son instructivos. Energía (-1,9%) cerró el mes a la baja a pesar del repunte del precio spot del petróleo, con los inversores tomando beneficios tras la fuerte evolución del sector en lo que va de año (+35,4%). Salud (-0,3%) fue el más débil de los defensivos, presionado por la retórica persistente sobre los precios de los medicamentos en EE. UU.

Las valoraciones sectoriales están ahora tensionadas: las tecnológicas cotizan a 31,6× los beneficios prospectivos y el consumo discrecional a 32,1×, frente a aproximadamente 14× para las financieras – un recordatorio de que el tema de la IA conlleva tanto el rendimiento como el riesgo de valoración de cara al próximo trimestre.

Renta Fija

Los mercados de bonos mostraron un tono discretamente constructivo en abril. La asimetría entre el rendimiento de los soberanos y el del crédito fue la característica principal.

Bonos en USD

Los bonos del Tesoro de EE. UU. rindieron un 0,1% en el mes, ya que los tipos a largo plazo derivaron al alza por el impulso inflacionario vinculado a la energía, dejando el rendimiento al vencimiento en torno al 4,3%. El crédito lo hizo mejor: Corporativo IG USD +0,4% (rendimiento al vencimiento 5,2%) y High Yield USD +1,7% (rendimiento al vencimiento 6,9%), ambos ayudados por la compresión de diferenciales.

Bonos en EUR

Los rendimientos fueron uniformemente positivos. Bonos soberanos de la eurozona +0,3% (rendimiento al vencimiento 3,2%), Corporativo IG EUR +1,0% (rendimiento al vencimiento 3,6%) y High Yield EUR +2,0% (rendimiento al vencimiento 5,3%). El mercado hizo caso omiso de la publicación de inflación y sigue convencido de que el BCE mantendrá los tipos sin cambios.

Deuda de Mercados Emergentes (USD)

La deuda emergente fue el bloque más sólido: EM Soberano +2,0% y EM Corporativo +1,6%, con rendimientos al vencimiento actuales del 5,8% y el 5,9% respectivamente. Se benefició de un dólar más débil, del tono general de apetito por el riesgo y del optimismo relacionado con la IA hacia los emisores asiáticos.

La conclusión para el debate de asignación de activos no varía: en un mundo donde la duración soberana ofrece solo un carry modesto y está cada vez más correlacionada con las sorpresas de inflación vinculadas a la energía, el crédito – y en particular el carry de mercados emergentes y high yield – sigue siendo la pata mejor remunerada de la renta fija.

Perspectivas

Mayo comienza con los activos de riesgo en o cerca de máximos históricos y con la volatilidad implícita nuevamente baja – un recordatorio de que una gran cantidad de buenas noticias ya está descontada en los precios. Los dos catalizadores a corto plazo que conviene monitorizar son:

(i) Cualquier desescalada o escalada en Oriente Medio y el correspondiente movimiento del petróleo;

(ii) La transición en la Fed, donde la llegada de Kevin Warsh podría inclinar la balanza del comité hacia recortes de tipos más tempranos.

Más información en LCI ANALISIS

Rentabilidad de la renta variable por países

en moneda local

Rentabilidad por sectores

en USD

Más información sobre LCI Estrategias

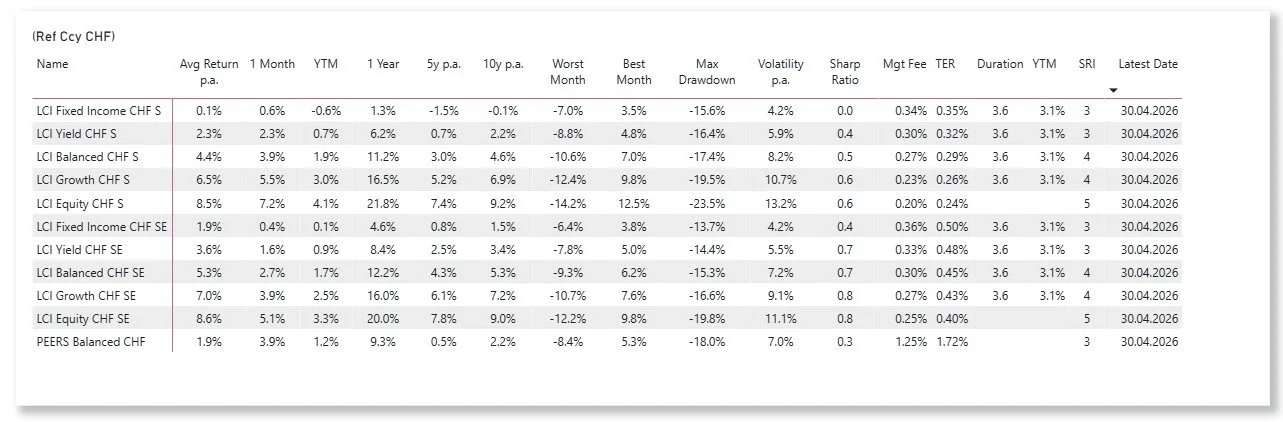

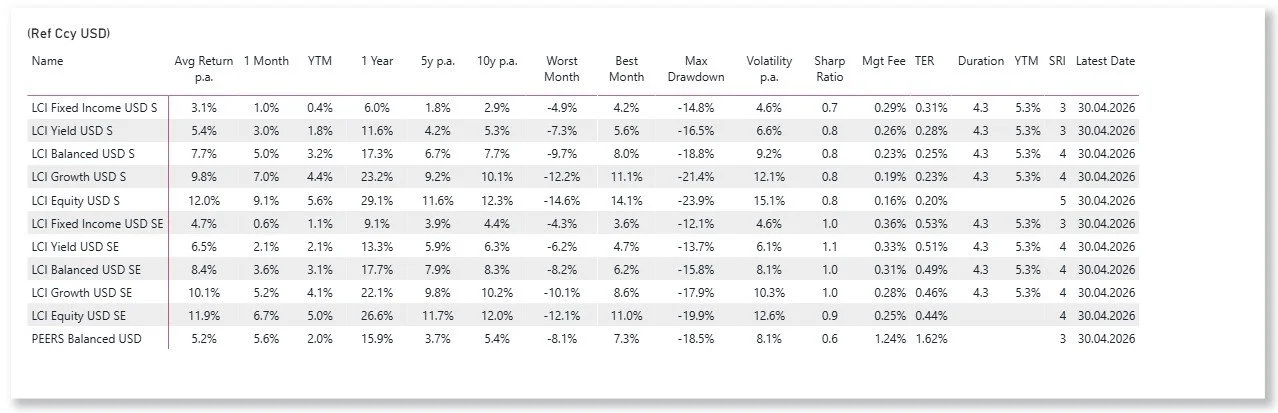

LCI Estrategias Rentabilidades

LCI Estrategias en moneda de referencia: EUR, CHF, USD