OECD-Wirtschaftsausblick Juni 2026

Unter Druck

Einleitung

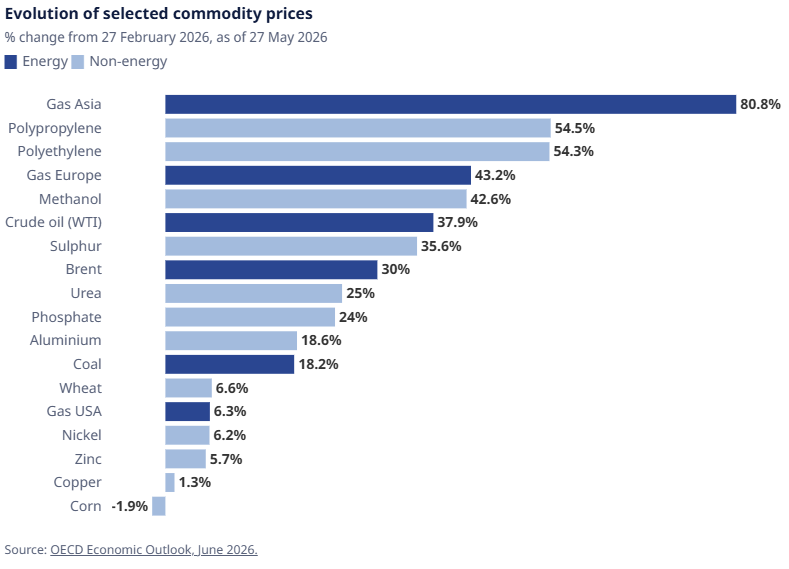

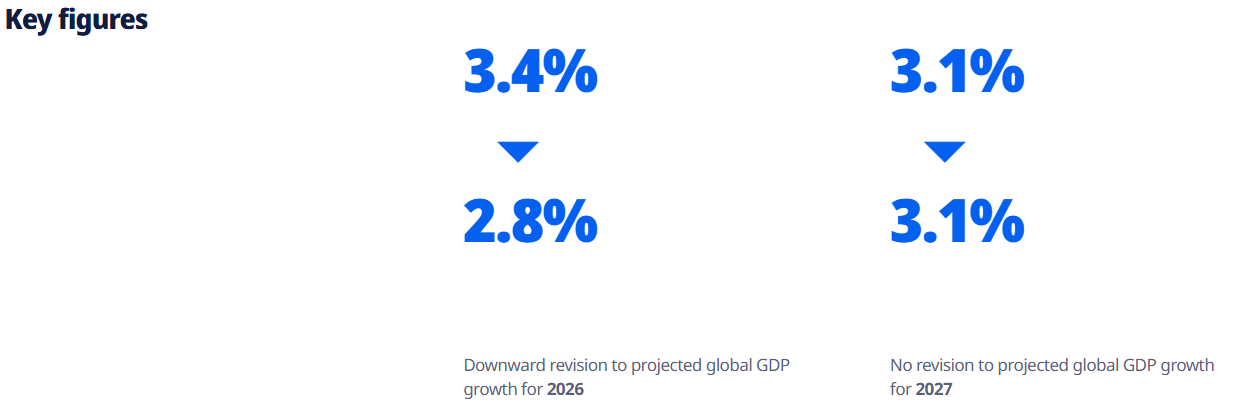

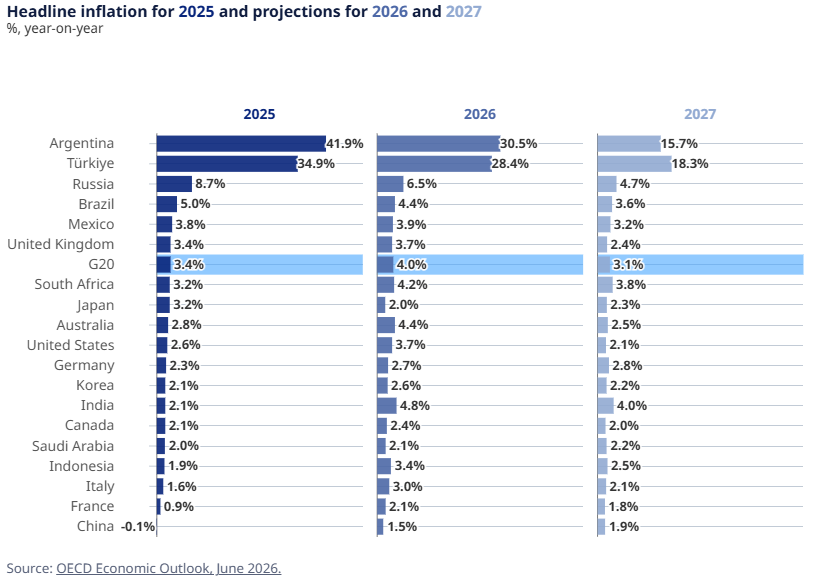

Der Konflikt im Nahen Osten ist zur dominierenden Kraft geworden, die die globalen Wirtschaftsaussichten prägt. Die Energiepreise und die Preise anderer wichtiger landwirtschaftlicher und industrieller Vorprodukte aus den Volkswirtschaften am Persischen Golf sind seit Februar stark gestiegen, da Produktion und Exporte gedrosselt wurden. Dies hat die Inflation angetrieben und die Realeinkommen sowie das Wirtschaftswachstum unter Druck gesetzt. Die Wachstumsprognosen für das BIP wurden nach unten korrigiert, während die Inflationsprognosen nach oben korrigiert wurden.

Je länger die Störungen andauern, desto größer werden die wirtschaftlichen und sozialen Kosten

Die Dauer und das Ausmaß des Konflikts bleiben ungewiss, doch dürften die wirtschaftlichen Auswirkungen noch einige Zeit zu spüren sein, da es Monate dauern wird, beschädigte Infrastruktur und Transportwege wiederherzustellen und Produkte in alle Welt zu liefern.

Angesichts dieser Unsicherheit zeichnet der Wirtschaftsausblick zwei Szenarien für die Weltwirtschaft.

In einem Szenario mit zeitlich begrenzten Störungen wird angenommen, dass die erheblichen Störungen relativ kurzlebig bleiben, während in einem Szenario mit anhaltenden Störungen umfassendere Störungen bis weit in das Jahr 2027 hinein andauern und weitaus länger anhaltende negative Folgen haben. Beide Szenarien treten vor dem Hintergrund einer ansonsten soliden Grunddynamik der Weltwirtschaft ein, wobei die Produktion durch kräftige KI-bezogene Investitionen, Produktion und Handel, niedrigere Zollschranken sowie unterstützende finanzielle und fiskalische Bedingungen gestützt wird.

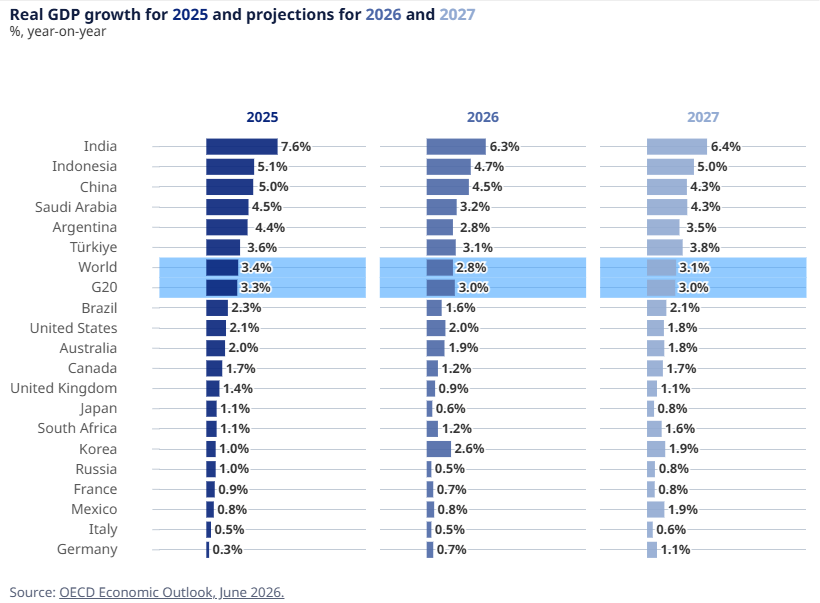

Prognosen für das reale BIP-Wachstum

Das globale Wachstum wird im Szenario mit zeitlich begrenzten Störungen nachlassen

Das Wachstum dürfte sich in Nordamerika und Europa vor einer zaghaften Erholung moderat verlangsamen, wobei die Vereinigten Staaten 2026 auf 2,0 % und 2027 auf 1,8 % zurückgehen, Kanada auf 1,2 % sinkt, bevor es wieder auf 1,7 % ansteigt, Mexiko sich bis 2027 auf 1,9 % verstärkt, das Vereinigte Königreich von 0,9 % auf 1,1 % steigt, während sich China stetig auf 4,5 % im Jahr 2026 und 4,3 % im Jahr 2027 abschwächt.

Eine anhaltende Störung würde das Wachstum belasten und die Inflation erheblich erhöhen

Im Szenario mit anhaltenden Störungen würden die Auswirkungen je nach Region unterschiedlich ausfallen, wobei energieimportierende asiatische Volkswirtschaften aufgrund ihrer Abhängigkeit von Lieferungen aus der Golfregion besonders gefährdet wären.

Ganz allgemein würden höhere Energiepreise, Lieferengpässe, straffere Finanzierungsbedingungen und ein geringeres Vertrauen die Aktivität weltweit belasten. Auch die Inflation würde sich verstärken und 2026 um rund 0,4 Prozentpunkte und 2027 um 1,3 Prozentpunkte steigen – was die politischen Entscheidungsträger, insbesondere die Zentralbanken, vor schwierige Zielkonflikte stellen würde.

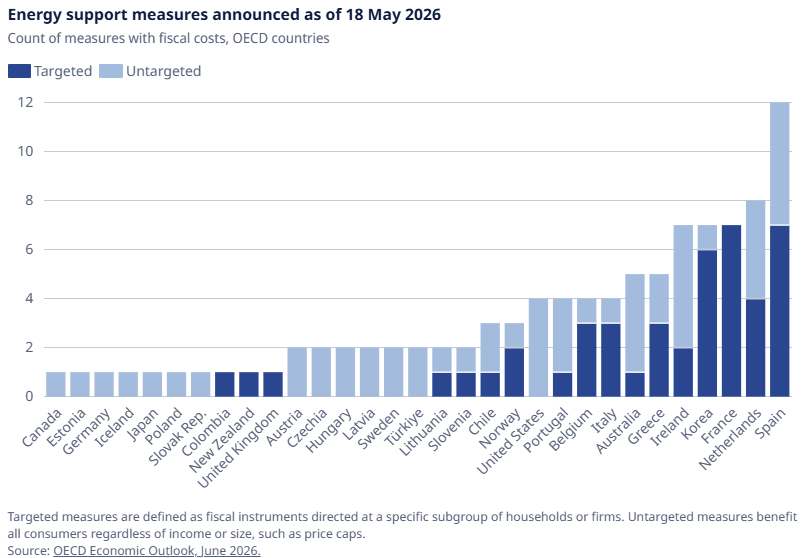

Viele Länder haben rasch gehandelt, um die Energiepreise zu entlasten

Viele Regierungen haben bereits Unterstützungsmaßnahmen für Haushalte und Unternehmen ergriffen, um die Auswirkungen der höheren Energiekosten abzufedern. Solche ermessensabhängigen Maßnahmen sollten gezielt auf die bedürftigsten Haushalte und überlebensfähige Unternehmen ausgerichtet sein, die Anreize zur Senkung des Energieverbrauchs erhalten und über klare Auslaufmechanismen verfügen, die einen raschen Rückzug ermöglichen, sobald die Energiepreise sinken.

OECD (2026), OECD Economic Outlook, Volume 2026 Issue 1: Under Pressure, OECD Publishing, Paris, https://doi.org/10.1787/2d1956f0-en.

Die Einschätzung von La Côte Invest

Für Anleger sind die beiden OECD-Szenarien eine Erinnerung daran, dass ein Portfolio so aufgebaut sein sollte, dass es einer Bandbreite von Entwicklungen standhält und nicht nur einer einzigen Prognose. Bei nach oben revidierter Inflation und Energie als zentralem Unsicherheitsfaktor setzen wir weiterhin auf echte Diversifikation damit kein einzelner Schock das Ergebnis eines Kunden bestimmt.

Konkret bedeutet das, investiert zu bleiben, um die solide Grunddynamik zu nutzen, die die OECD weiterhin sieht, und zugleich die Inflationssensitivität im Griff zu behalten: eine maßvolle Duration im Anleiheteil, ein Engagement in realen und inflationsresistenten Anlagen sowie ein aktives Overlay, das energiebedingter Volatilität entgegenwirken kann, falls das Szenario anhaltender Störungen eintritt. Wie immer hängt die richtige Balance von den Zielen und dem Risikoprofil jedes Kunden ab — daran richten wir die Positionierung aus, nicht an Schlagzeilen.