LCI Mensuel – Ce qui a marqué Février 2026

Économie & Politique

L’IA bouleverse le secteur du logiciel : des favoris du marché à la pression sur les marges

Début février 2026, le secteur mondial du logiciel a subi de fortes pressions alors que les progrès rapides de l’intelligence artificielle ont ravivé les craintes de disruption structurelle. De nouveaux modèles et plateformes d’IA — capables d’écrire, tester et modifier du code à très faible coût — ont provoqué d’importantes ventes, en particulier parmi les sociétés de logiciels en mode SaaS fortement valorisées. Les investisseurs redoutent de plus en plus que les entreprises utilisent ces outils d’IA pour remplacer ou réduire leurs dépenses en licences logicielles traditionnelles, ce qui pèserait sur les revenus et le pouvoir de fixation des prix. Ces inquiétudes se reflètent déjà dans la performance boursière : les valeurs du logiciel ont nettement reculé depuis le début de l’année, avec des pertes marquées parmi d’anciens leaders du marché. Les segments tels que la conformité, la recherche, les logiciels juridiques et créatifs ont été touchés en premier, les alternatives basées sur l’IA commençant à reproduire des tâches autrefois réalisées par des applications spécialisées. Des outils comme Claude Legal d’Anthropic illustrent la rapidité des progrès, capables d’analyser et de recouper des centaines de pages de documents complexes — alimentant les craintes d’une possible « commoditisation » de certaines activités. Parallèlement, les éditeurs font face à une hausse des coûts en raison d’investissements massifs dans l’IA pour rester compétitifs, alors que les revenus significatifs issus de ces nouvelles fonctionnalités demeurent limités. Même si une érosion des revenus reste lointaine, les marchés intègrent déjà ce risque. Malgré un sentiment pessimiste — qualifié par certains analystes de « phase de capitulation » — un effondrement total du secteur paraît improbable. Les logiciels d’entreprise complexes, notamment les systèmes CRM et ERP, bénéficient d’une intégration profonde des données, de contraintes réglementaires et d’un fort verrouillage client, difficiles à reproduire pour de nouveaux entrants basés sur l’IA. Les plateformes centrées sur les données apparaissent également relativement résilientes. Dans l’ensemble, l’IA devrait comprimer les marges et faire baisser les prix, tout en ouvrant la voie à de nouvelles applications et modèles économiques. Plus qu’une menace à somme nulle, l’IA redessine le paysage du logiciel au profit des acteurs systémiques disposant d’échelle, de données propriétaires et d’effets de réseau solides.

La Chine remet en cause la domination mondiale du dollar américain

La Chine conteste de plus en plus la domination du dollar américain dans le commerce et la finance mondiaux. Par une combinaison d’initiatives politiques, elle promeut l’utilisation internationale du renminbi (RMB), notamment pour le règlement des échanges commerciaux, les transactions énergétiques et les investissements transfrontaliers. Des accords bilatéraux avec des partenaires commerciaux clés permettent des paiements en monnaies locales, réduisant la dépendance au dollar. Parallèlement, la Chine développe sa propre infrastructure financière, notamment le Cross-Border Interbank Payment System (CIPS), présenté comme une alternative au réseau SWIFT centré sur le dollar. Les tensions géopolitiques et l’usage croissant des sanctions financières par les États-Unis ont accéléré cette dynamique, la Chine et d’autres économies émergentes cherchant à limiter leur exposition aux systèmes dominés par le dollar. Pékin diversifie également progressivement ses réserves de change en réduisant sa détention de bons du Trésor américain et encourage les entreprises publiques ainsi que les exportateurs de matières premières à facturer en RMB. Malgré ces efforts, la domination mondiale du dollar demeure largement intacte. Les contrôles de capitaux, l’ouverture limitée des marchés financiers et les préoccupations liées à la transparence et à l’État de droit continuent de freiner l’attrait du renminbi comme véritable monnaie de réserve. Plutôt qu’un renversement brutal du dollar, la stratégie chinoise semble indiquer une évolution progressive vers un système monétaire plus multipolaire, où le dollar resterait dominant mais ferait face à une concurrence croissante en périphérie.

La victoire écrasante de Takaichi ouvre la voie à un tournant historique dans la géopolitique japonaise

La Première ministre japonaise Sanae Takaichi a réalisé une percée politique historique en conduisant le Parti libéral-démocrate (PLD) à une majorité des deux tiers seulement quatre mois et demi après son entrée en fonction. Il s’agit du meilleur résultat obtenu par le parti en 70 ans d’histoire, offrant à Takaichi une marge de manœuvre sans précédent pour redéfinir le rôle géopolitique du Japon. Bien que le PLD ait obtenu un score plus modeste au vote proportionnel, cette supermajorité parlementaire pourrait avoir des conséquences majeures en politique étrangère comme intérieure. L’objectif central de Takaichi est de préparer le Japon à une ère marquée par une intensification des rivalités entre grandes puissances et un recul de la mondialisation. Malgré un endettement public très élevé, elle prévoit des politiques budgétaires expansionnistes afin d’accroître les dépenses de défense et de soutenir les industries stratégiques, visant une plus grande autonomie économique et géopolitique ainsi qu’un renforcement de la dissuasion face à la Chine, notamment autour de Taïwan. Contrairement à ses prédécesseurs, elle n’est plus contrainte par le parti pacifiste Komeito, qui a quitté la coalition gouvernementale. La politique de sécurité pourrait évoluer rapidement, remettant en cause des tabous de longue date tels que l’accueil d’armes nucléaires américaines ou l’acquisition de sous-marins à propulsion nucléaire. Sur le plan économique, les marchés ont initialement salué son agenda pro-croissance, avec une forte hausse du Nikkei 225, tandis que le yen s’est affaibli sur fond d’inquiétudes concernant la soutenabilité budgétaire. Au niveau intérieur, Takaichi privilégie un État plus fort et un pouvoir exécutif renforcé, potentiellement au détriment des libertés civiles, et pourrait relancer la révision de la constitution pacifiste. Toutefois, un paysage politique fragmenté et volatil laisse planer une incertitude sur sa domination à long terme.

La Cour suprême américaine limite les pouvoirs tarifaires d’urgence de Trump, le président se tourne vers d’autres bases légales

En février 2026, la Cour suprême des États-Unis a jugé que Donald Trump avait outrepassé ses pouvoirs dans l’annonce de nouveaux droits de douane. Il avait justifié ces mesures en invoquant une loi sur les pouvoirs d’urgence permettant au président de prendre des décrets en période de crise sans l’approbation du Congrès. Toutefois, la décision de la Cour ne s’applique pas aux droits de douane sur certains produits spécifiques, tels que l’acier, l’aluminium ou les automobiles. Ceux-ci restent en vigueur, car ils reposent sur un autre fondement juridique — la section 232 du Trade Expansion Act de 1962. Donald Trump a réagi immédiatement à cette décision, déclarant qu’il recourrait à d’autres instruments pour accroître les recettes. Le lendemain, il a porté les droits de douane mondiaux à 15 %. Cette fois, il s’est appuyé sur une loi commerciale de 1974 autorisant le président à imposer des droits de douane pendant une période maximale de 150 jours. Toute prolongation au-delà de cette durée nécessiterait l’approbation du Congrès.

Nvidia renforce son leadership dans l’IA avec une forte croissance et des perspectives confiantes

Nvidia continue de bénéficier fortement de l’expansion mondiale de l’intelligence artificielle, enregistrant un chiffre d’affaires trimestriel de 68,1 milliards de dollars, supérieur aux attentes du marché. L’entreprise prévoit une nouvelle accélération, avec une estimation de 78 milliards de dollars pour le prochain trimestre, reflétant une demande soutenue pour ses puces dédiées à l’IA. Les marges bénéficiaires restent exceptionnellement élevées, autour de 75 %, soulignant sa position dominante dans le matériel spécialisé pour l’IA. Une part importante des revenus provient toujours des grands fournisseurs de services cloud tels qu’Amazon, Microsoft, Alphabet, Meta et Oracle, qui prévoient des investissements massifs dans les infrastructures d’IA cette année. Nvidia a rassuré les investisseurs sur sa capacité à répondre à cette demande. Toutefois, les perspectives de revenus en Chine demeurent modérées malgré un apaisement des tensions commerciales. Bien que la concurrence s’intensifie — avec des entreprises comme Google et AMD développant des puces alternatives — Nvidia conserve un écosystème solide et une large base de clients. Avec une capitalisation boursière proche de 4 700 milliards de dollars et un multiple de valorisation plus modéré qu’auparavant, Nvidia reste au cœur du cycle d’investissement dans l’IA et semble bien positionnée pour poursuivre sa croissance.

Les États-Unis et Israël frappent l’Iran dans une escalade majeure au Moyen-Orient

Les États-Unis et Israël ont mené des frappes militaires de grande ampleur contre l’Iran, entraînant la mort annoncée du Guide suprême, l’ayatollah Ali Khamenei. L’opération constitue l’une des escalades les plus spectaculaires des tensions au Moyen-Orient depuis des décennies. Washington a justifié cette action par la nécessité de mettre fin aux ambitions nucléaires présumées de l’Iran, de freiner son programme de missiles, de dissuader les menaces contre les forces américaines et leurs alliés, et de répondre aux violations des droits humains. Cependant, de nombreux analystes estiment que ces arguments n’établissent pas clairement l’existence d’une menace immédiate ou inévitable. L’Iran a toujours nié chercher à se doter de l’arme nucléaire, et des évaluations internationales antérieures indiquaient qu’un programme structuré d’armement avait pris fin il y a plusieurs années. Si les inquiétudes concernant l’enrichissement d’uranium persistent, les preuves d’une percée nucléaire imminente restent contestées. Les critiques considèrent que l’invocation du risque nucléaire s’inscrit dans une logique préventive récurrente, où des dangers futurs perçus servent à justifier une action militaire présente. D’autres estiment que ces frappes s’inscrivent dans des objectifs stratégiques plus larges, tels que l’affaiblissement de l’influence régionale de l’Iran, le renforcement des priorités sécuritaires israéliennes ou l’encouragement indirect d’un changement de régime. Des juristes et diplomates ont mis en question la proportionnalité et la pertinence stratégique à long terme d’une telle escalade, avertissant qu’elle pourrait accroître l’instabilité plutôt que renforcer la sécurité. En résumé, bien que présentée comme défensive, la justification stratégique de l’opération demeure largement débattue.

Le conflit au Moyen-Orient provoque un choc majeur sur les marchés pétroliers mondiaux

L’escalade du conflit entre les États-Unis, Israël et l’Iran a déclenché le choc le plus sévère sur les marchés mondiaux de l’énergie depuis des décennies. Bien qu’aucun dommage physique confirmé n’ait été signalé sur les principales infrastructures pétrolières et gazières, l’incertitude à elle seule perturbe les flux en provenance de la région du Golfe, qui représente environ 20 % de l’offre mondiale de pétrole. Le Brent avait déjà progressé vers 70 dollars le baril avant les frappes, et de nouvelles hausses de prix sont attendues. Des explosions ont été signalées dans plusieurs États du Golfe, et les tensions se concentrent autour du détroit d’Ormuz, par lequel transitent près de 20 millions de barils par jour. Bien que le transport maritime n’ait pas été officiellement interrompu, certaines compagnies énergétiques et négociants ont suspendu leurs expéditions en raison des risques sécuritaires. Les taux de fret des pétroliers ont fortement augmenté, reflétant la montée des risques et la disponibilité limitée des navires. Les conditions d’approvisionnement mondiales sont plus solides que lors de crises précédentes, grâce à une production accrue aux États-Unis, au Brésil et au Canada, ainsi qu’à des exportations plus élevées de l’Arabie saoudite. Toutefois, même des perturbations temporaires des routes maritimes du Golfe pourraient resserrer significativement les marchés et accentuer la volatilité des prix.

Marchés financier

Aperçu global

Les actions mondiales ont progressé de 0,8 % en février (+1,1 % en EUR et +0,2 % en CHF). La performance a été particulièrement solide en Europe et dans certaines régions d’Asie, tandis que les actions américaines sont restées globalement stables sur le mois.

Les marchés obligataires sont demeurés relativement stables, avec des rendements des obligations d’État et des spreads de crédit largement inchangés.

Dans un contexte de tensions géopolitiques persistantes, l’or a progressé de 15 %, reflétant une demande accrue pour les valeurs refuges.

Europe

L’Europe a enregistré un deuxième mois consécutif de fortes hausses, progressant de 4 % en février et surperformant les autres marchés mondiaux. Tous les secteurs ont progressé, à l’exception des financières. Les services de communication et l’immobilier ont mené la performance, affichant des rendements à deux chiffres. Les meilleurs marchés ont été le Royaume-Uni (+6,7 %), la France (+5,9 %) et la Suisse (+5,7 %). Les actions de la zone euro ont progressé de 3,2 %.

Du côté obligataire, les emprunts d’État de la plupart des pays européens ont généré des rendements positifs. La Suisse, pays aux rendements les plus faibles, a constitué la seule exception. Les obligations d’entreprises européennes ont également affiché des performances positives, mais ont globalement sous-performé la dette souveraine.

Amérique du Nord

Février s’est révélé difficile pour les marchés actions américains. L’attention accrue des investisseurs portée à l’ampleur des investissements liés à l’intelligence artificielle et à leurs implications pour la rentabilité des entreprises a pesé sur les grandes capitalisations, contribuant à une troisième semaine consécutive de baisse du S&P 500. En fin de mois, un indice des prix à la production supérieur aux attentes a ravivé les craintes inflationnistes et réduit les anticipations de baisses imminentes des taux par la Réserve fédérale. Le S&P 500 a ainsi terminé le mois en recul d’environ 0,8 %.

La dynamique de marché a évolué, les petites et moyennes capitalisations surperformant les grandes. Les Mid Caps ont progressé d’environ 4 %, tandis que les Small Caps ont gagné près de 2 %. Au sein des grandes capitalisations, la performance sectorielle a été contrastée, traduisant un certain essoufflement de l’enthousiasme pour les méga-capitalisations technologiques et un regain d’intérêt pour les secteurs défensifs. Les services aux collectivités (utilities) ont progressé d’environ 10 %, alors que les secteurs des services de communication et de la consommation discrétionnaire ont terminé en territoire négatif.

Sur les marchés obligataires, les conditions sont restées globalement favorables. Le rendement du bon du Trésor américain à 10 ans est passé sous la barre des 4 % pour la première fois depuis novembre, les investisseurs se tournant vers des actifs plus sûrs face aux inquiétudes liées à un ralentissement de la croissance combiné à des pressions inflationnistes persistantes.

Le Canada a affiché une performance solide, en hausse de 6,9 %.

Amérique latine

Les actions latino-américaines ont également affiché une performance solide. Le Mexique a progressé de 6,3 %, en tête de la région, tandis que le Brésil a gagné 1,4 % sur le mois.

Asie-Pacifique

Les actions de la région Asie-Pacifique ont prolongé leur dynamique positive et surperformé les marchés mondiaux en février, progressant de 7 % pour atteindre un nouveau sommet historique, tirées par les marchés développés.

La Corée du Sud a de nouveau dominé la région, bondissant de 22 % (+56 % depuis le début de l’année). La Thaïlande, Taïwan et le Japon ont également surperformé l’indice régional, affichant des rendements à deux chiffres. En revanche, la Chine a sous-performé, en recul de 7 %, pénalisée par des données de consommation décevantes pendant les vacances du Nouvel An lunaire (rendements en devises locales).

Tous les indices obligataires régionaux ont progressé. L’indice Asian Local Bond en monnaie locale a gagné 2 %, contre une hausse de 1 % pour l’indice USD Asia-Pacific libellé en dollars américains.

Les actions japonaises ont fortement progressé en février après la victoire surprise aux élections anticipées de la Première ministre Sanae Takaichi, qui a soutenu le sentiment des marchés. Le Japan 500 a clôturé en hausse de 11 % à un niveau record. Dix des onze secteurs ont progressé, dont sept avec des gains à deux chiffres. L’immobilier a mené la hausse avec +20 %. Les services de communication ont été le seul secteur en baisse, pénalisé par des revenus inférieurs aux attentes. Les obligations japonaises se sont stabilisées après que Takaichi a apaisé les craintes liées aux émissions de dette, soutenues également par l’annulation des droits de douane de Trump par la Cour suprême américaine. L’indice Global Government Japan a rebondi de 2 %, avec un rendement actuel de 2,49 %.

L’Australie a progressé de 5,8 % en février, atteignant également un nouveau sommet historique.

En savoir plus sur LCI Recherche

Rentabilité du marché des actions par pays

Rentabilité en monnaie locale

Rentabilité des secteurs au niveau mondial

en USD

En savoir plus sur LCI Stratégies.

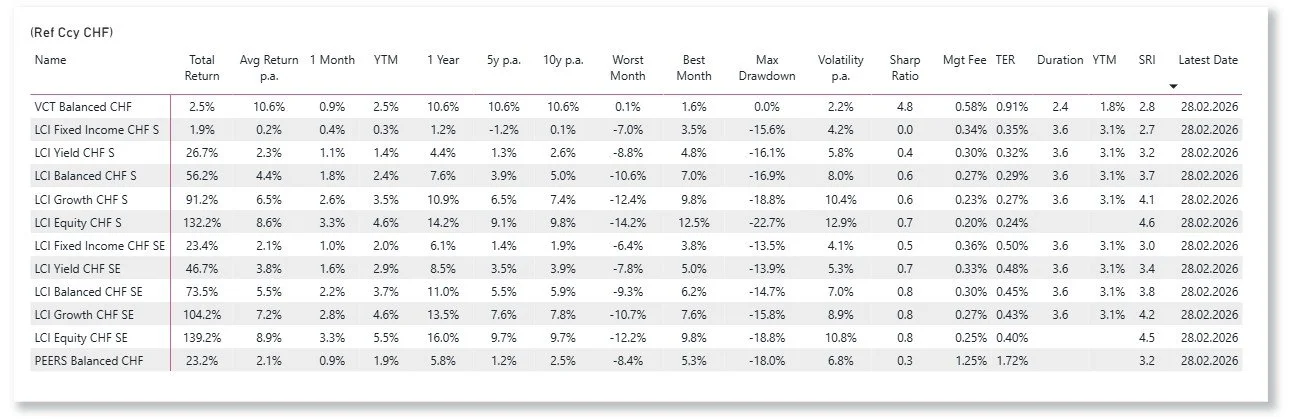

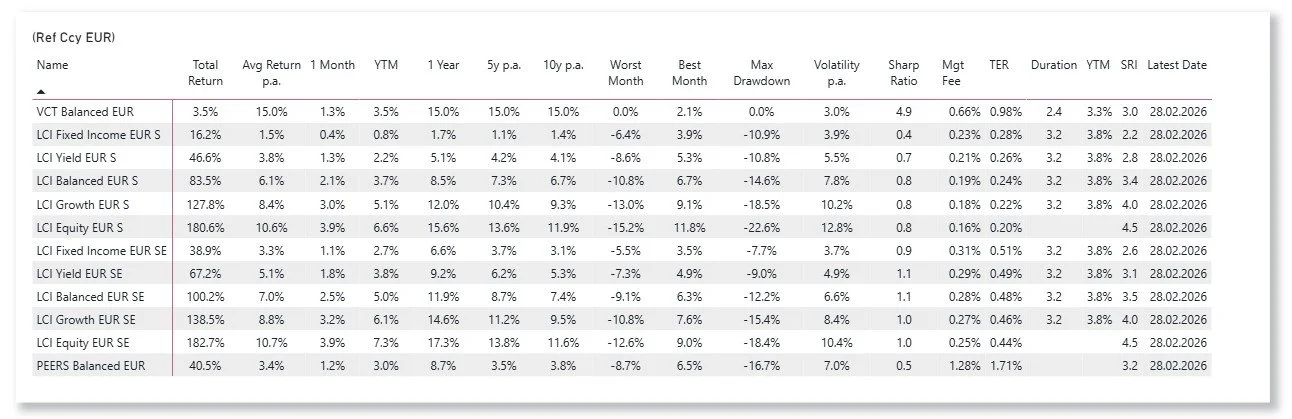

LCI Strategies Performance

LCI Stratégies avec monnaie de base: CHF, EUR, USD